订单狂飙100%,运达股份,祭出杀招! 杩愯揪鑲′唤浣庝环璁㈠崟 璁㈠崟鐙傞

既欣喜,又心酸!

2025年一季度,在需求回暖和行业自律公约的支撑下,国内陆上风机(含塔筒)的报价已达到2000-2200元/kW区间,较2024年低谷时期的价格蹿升了近60%。

但还不能高兴得太早,因为眼看价格回暖,很多风电企业的口袋却依旧空空。

2025年一季报显示,国内风电领域的27家企业中,仍有半数企业的净利润呈同比负增长的态势。

运达股份,就很典型。

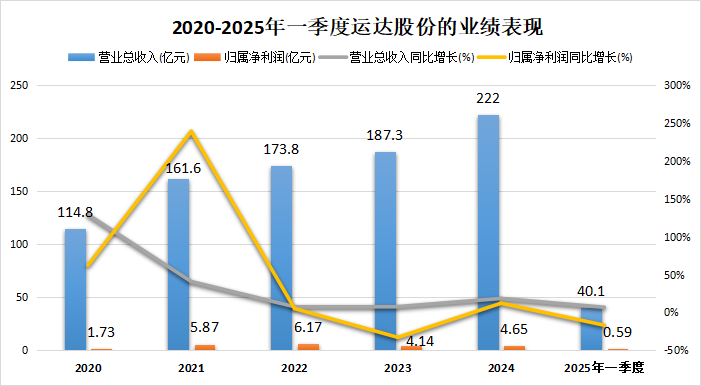

2025年一季度,运达股份实现营收40.1亿元,同比增长6.88%;实现净利润0.59亿元,同比下降了16.8%,是明显的增收不增利。

为什么会出现这种情况呢?

一方面,这属于行业竞争留下的后遗症。

2022年风电抢装潮退坡之后,风电市场陷入不降价就出局的困境,企业们为了保住市场份额,只能无奈下场加入价格战。

如今运达股份确认的收入,也多是那时候挤压自身利润低价签下的订单,所以利润的释放明显要滞后于营收增长。

据统计,2024年前11个月,运达股份的陆上风电项目中标1.07GW,规模排在行业第四。但其含塔筒的中标均价却仅为1880元/kW,比远景能源、东方风电和三一重能等都低。

另一方面,业务结构也让其处于被动。

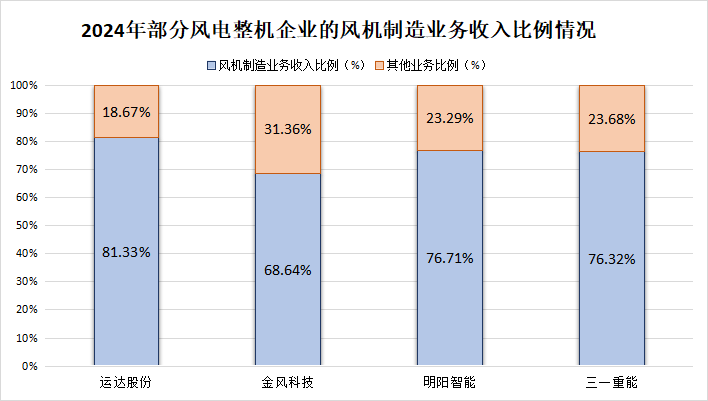

2024年,运达股份的风机制造业务收入占比达到81.33%,比金风科技、明阳智能等其他风电整机企业都高。

这种高占比属性会让运达股份的业绩承受更多价格战的冲击。这也能解释为何其2025年一季度的净利润同比降幅能高达两位数,远超明阳智能等同行。

这一背景下,运达股份的盈利能力自然也不会太好。

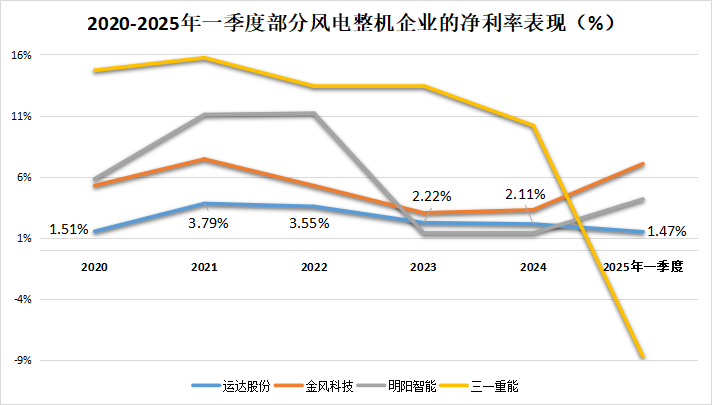

2023年以来,运达股份的净利率只在2%左右,2025年一季度更是降至只剩1.47%,远低于金风科技、明阳智能等风电整机同行。

虽说也不太意外运达股份的盈利能力会承压,但这样的盈利水平,甚至不及歌尔股份、蓝思科技等消费电子的代工企业,不太符合高技术含量风电整机商的定位。

足以见得,运达股份正在为当初的低价策略买单。

除此之外,主营业务赚来的利润微薄,使得公司的现金流造血能力也受到侵蚀。

2025年一季度,其经营性现金流呈现-2.97亿元的净流出状态,即便相比2024年同期-14.07亿元的水平已经改善不少了,但造血功能仍显羸弱,资金压力明显。

面对这一局面,运达股份不得不祭出两招:

第一招,杠杆的艺术。

为了补充营运资金,2025年一季度,运达股份的短期、长期借款分别同比增加了165%、58.61%,资产负债率也达到84%。

要知道,作为重资产行业,风电整机企业的资产负债率高本不稀奇,但运达股份的资产负债率却是常年在80%以上,比金风科技、明阳智能等同行70%左右的水平还高出不少。

乍一看,这似乎意味着较大的财务风险,但深一层来看,运达股份的债务结构却暗藏玄机。

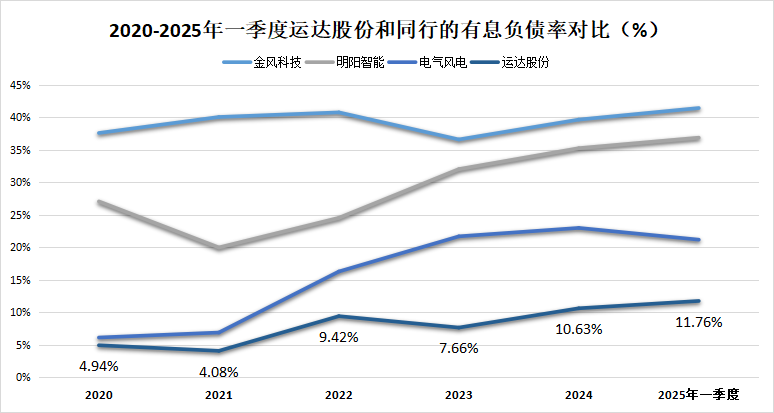

2025年一季度,运达股份344.8亿元的总负债中,带息负债仅有40.54亿元,有息负债率也只有11.76%,比金风科技(41.45%)、明阳智能(36.89%)等同行都要低。

拉长时间线看,可以发现运达股份的有息负债率常年处在10%左右的水平。也就是说,运达股份虽然债台高筑,但其中仅有十分之一是需要付利息的。

深扒债务明细,2025年一季度,运达股份的负债结构中有175.4亿元的应付票据和应付账款,还有80.15亿元的合同负债,这两项合计占总负债的比例超过74%。

而应付款本质上是无偿占用上游供应商的钱,说明运达股份有将资金压力往上游转移的能力。合同负债我们更不陌生了,相当于下游客户提前支付的定金,这两项都是经营性负债。

那么说白了,这种操作就是公司用别人的钱做自己的生意,最大化利用了产业链资金。

第二招,定增补血。

2024年2月,运达股份启动了定向增发计划,向其控股股东浙江机电集团募资7亿元,旨在扣除发行费用后全部用于补充流动资金,缓解资金压力。

就在2025年3月,这个定增计划已经完成,这笔钱也已经计入了公司2025年一季报的筹资活动现金流中。

虽然说,7亿元无法根本解决公司的资金压力,但至少能为紧绷的资金链提供喘息空间。

不过话又说回来,即便资本运作能暂时补充资金的流动性,但显然不是长久之计。低价订单的消化仍需时间,国内风电行业的价格竞争也仍然存在。

那么远期来看,运达股份该如何破局呢?

破局的关键,或许就在海外!

国内风电市场历经了三年的价格比拼,而放眼全球,能源转型的浪潮却已催生了巨大的风电需求。比如欧洲计划在2030年实现风电装机420GW,巴西预计未来5年新增风机24GW等。

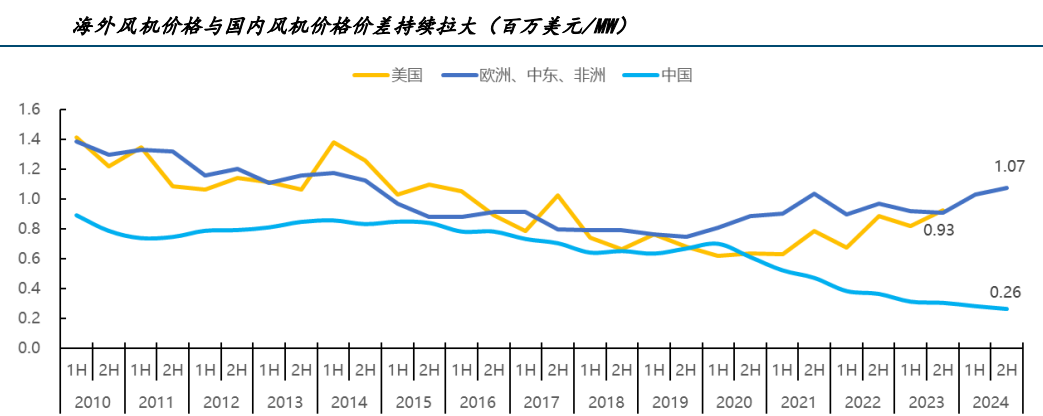

而且一直以来,海外风机市场的盈利性要好于国内,2024年的海外风机价格达到国内的3倍以上。

为此,金风科技、远景能源等企业扎堆出海,以开辟高价值的新市场。运达股份自然也不例外,虽说起步稍晚,但追赶势头还是很猛的。

截至2024年底,运达股份已经突破中东、北非和南美等多个市场,中标包括丸红商社沙特 1.1GW风电项目在内的多个海外项目。

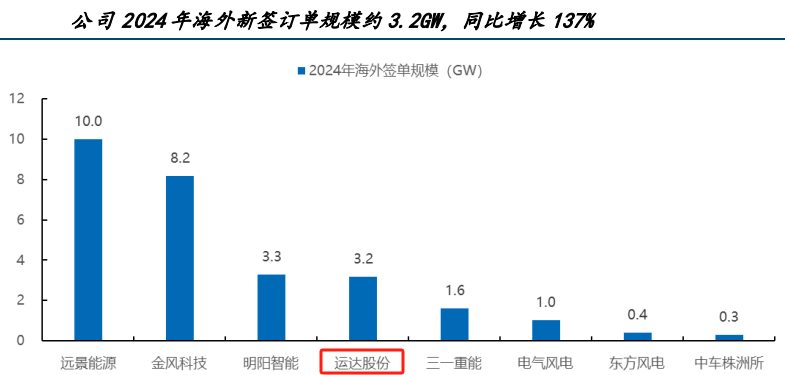

2024年全年,公司海外新签订单的规模更是约达3.2GW,同比增速已经翻倍。

再加上,海外的付款条件比较好,预付款的比例普遍在30%以上。那么,随着运达股份的海外订单进入交付期,其盈利结构便有望得到优化,给现金流状况带来改善。

往远了看,若公司能保持加速出海的势头,或许海外业务也能成为其突破资金困局的重要支撑!

最后,做个总结。

时代,从不亏待努力的人。

加大杠杆、发起定增,都是运达股份在现在这个盈利阵痛期不得不做出的突围之举。

或许运达股份现在要做的就是咬紧牙关,挺到海内外高毛利的订单陆续兑现,迎来真正的蜕变。