大面积关停!王兴对美团挥下2025年最锋利一刀 美团王兴的困境 美团王兴回应腾讯减持

欢迎关注我的好朋友:杠杆游戏!

撰文|蜜妹

这是@闺蜜财经的第1692篇原创

图片来源|AI自动生成

王兴对美团挥下了2025年最锋利的一刀。

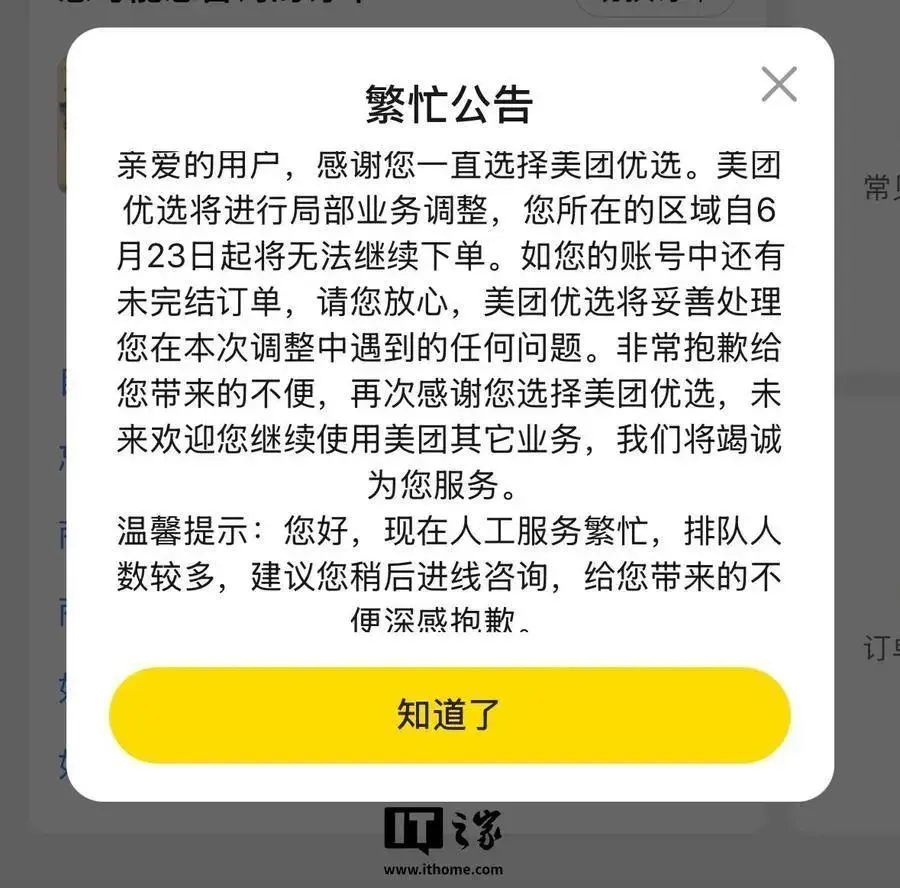

多家权威美团报道显示,6月23日,美团旗下社区团购业务美团优选于当日启动业务大调整,仅保留广东、浙江、福建等少数优势区域继续运营,其他地区订单被自动退款或无法下单。

对此,美团回应称,美团优选将进一步利用已建设的供应链及仓配网络,集中资源聚焦优势区域,继续探索“次日达+自提”模式和社区零售新业态;同时,深耕生鲜食杂供应链。

美团此举,意欲何为?要知道,美团优选曾是美团全力投入的重要业务,承载着美团在社区团购领域的厚望。

01

在蜜妹看来,美团优选的此次调整,绝非一次简单的业务优化,而是对过往激进扩张路线的深刻修正。

在美团内部,有一个流传已久的“三横四纵”理论。“三横”指的是信息、商品和服务,“四纵”则是搜索、社交、移动和本地生活。

美团从团购业务起步,逐渐在本地生活服务领域开疆拓土,构建起了庞大的商业帝国。餐饮外卖、酒店预订、到店餐饮等业务成为美团的核心支柱,为其带来了源源不断的现金流和用户基础。

2020年社区团购热潮兴起,美团迅速捕捉到这一商机,强势切入,将美团优选提升至 “一级战略”高度。

美团优选采用“预购+自提”模式,依托美团的品牌影响力和补贴策略,迅速吸引了大量用户和团长,在社区团购市场中占据一席之地。

然而,随着时间推移,美团优选的发展逐渐陷入困境。

社区团购模式本身存在诸多挑战,仓储运输成本高、团长佣金支出大,加上监管部门对价格战的严格管控,使得美团优选的盈利空间被严重压缩。

更致命的是消费者对价格高度敏感,平台忠诚度极低。补贴一旦停止或减弱,用户极易流向其他平台。团长作为关键节点,其忠诚度同样维系于佣金高低,管理成本高且不稳定。平台难以通过提价改善盈利。

当业务扩张无法带来成本摊薄和经营杠杆时,持续输血便失去商业合理性。

02

2023年财报里蜜妹看到,美团包含优选的新业务板块亏损达202亿元。尽管2024年开始调整策略,亏损有所收窄,但优选业务的持续输血,以及盈利遥遥无期,仍然是美团业务板块中的一块“心病”。

美团曾表示,在2024年三季度,除美团优选之外的其他新业务均实现了整体盈利。

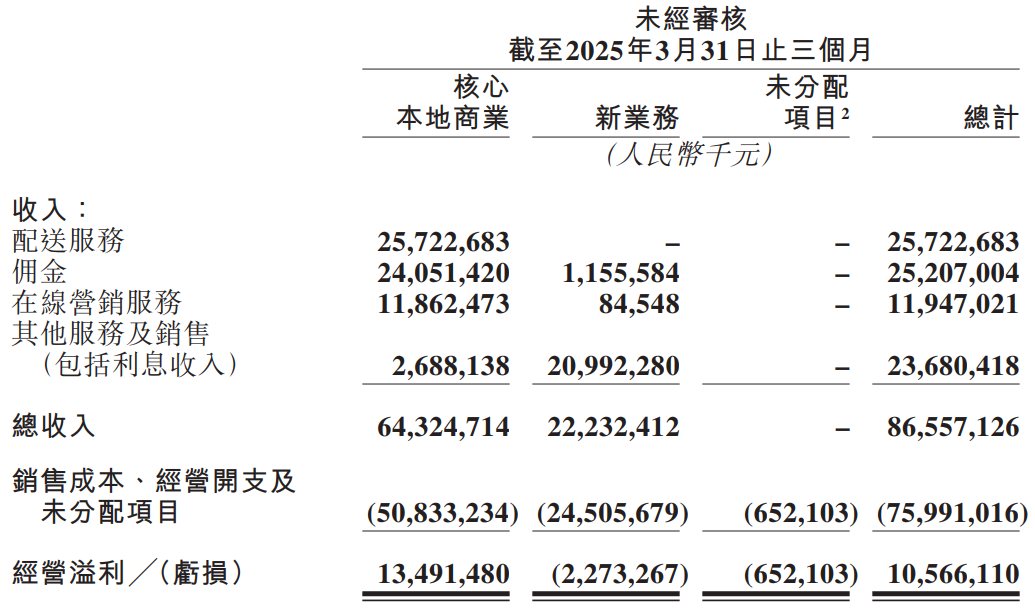

2025年一季度,美团新业务分部营收222.32亿元,同比增长19.2%;经营亏损22.73亿元,同比收窄17.5%,主要是食杂零售业务、海外业务的发展推动了新业务分部的收入增长。

另一边,竞对们在“即时零售”战场已经打得飞起。比如京东以“0佣金”杀入外卖市场,反哺3C等高毛利品类;阿里进一步将饿了么、飞猪并入淘天集团,构建实物+服务消费闭环。

拼多多这边也没闲着。近日,有市场消息传出,拼多多旗下的多多买菜正在上海等一线城市试验自建商品仓库,最快将于8月上线即时配送服务,配送速度与京东秒送、淘宝闪购类似,可以实现商品的快速送达……

图表来源|东方财富(特此感谢!)

在这样的背景下,叠加美团整体营收增速进一步放缓,挥刀“优选”退出部分亏损区域,将资源集中投向优势区域,似乎是一种无奈却又明智的选择。

03

然而,美团“断臂”优选,收缩社区电商,并非放弃近场零售的争夺,而是将重心更聚焦于自身优势最大的“即时到家”场景(30分钟~1小时达)。

就在优选关停多数区域的同一天,美团宣布全力拓展“小象超市”(原美团买菜)和美团闪购业务,计划覆盖所有一、二线城市。

的确,美团不得不集中火力了。毕竟如上面蜜妹提到的,其“大本营”不断被京东、阿里们进攻。

图片来源|网络(特此感谢)

从另一个切面来看,美团优选的这一战略调整,表面上是为了优化业务结构、提升盈利能力,实际上是在竞争对手的强势挤压下,在自身业务发展不均衡的困境中,被动求变的结果。

此次“断臂求生”,是否能成为美团优选重塑辉煌的转折点仍存在极大不确定性。但可以肯定的是,若美团不能在新业务盈利模式探索与市场竞争应对上取得更大突破,其在零售市场的雄心壮志将面临更加严峻的考验。

文章仅供讨论分析,不构成投资建议。本 文未注明图片均来自于企业或监管部门公告,特此说明和感谢!

本文为闺蜜财经原创,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

联系请加微信alioyer(备注:闺蜜财经)