广撒网无爆款,52TOYS靠什么撑估值?|智氪 广撒网无爆款,52TOYS靠什么撑估值?|智氪

作者|范亮

编辑|丁卯

封面来源|视觉中国

5月22日,52TOYS的母公司乐自天成向港交所递交招股说明书,成为继泡泡玛特、布鲁可、卡游之后第四家冲刺IPO的潮玩企业。

2024年,乐自天成旗下产品GMV为9.3亿元,营业收入为6.3亿元,经调整净利润为0.32亿元。这家被认为最像泡泡玛特的潮玩企业,实际GMV却不及泡泡玛特的十分之一,甚至与不久前上市的拼搭玩具龙头布鲁可相比,乐自天成的营收体量也存在较大差距。

那么,乐自天成能否成为今年港股另一个新爆点?又是否具有与泡泡玛特掰手腕的实力?

定位“多而全”

在基础的品牌理念和品牌定位上,乐自天成与泡泡玛特就存在根本性的差异。

乐自天成的品牌主张是“玩点有趣的”,品牌愿景是“做一家伟大的玩具公司”,强调玩具与用户的交互;泡泡玛特的品牌理念是“创造潮流,传递美好”,愿景是“成为全球领先的潮流文化娱乐公司”,强调用户情感层面的感受,反而弱化玩具本身的存在。

这可能与乐自天成创始人及CEO陈威的工作履历有关,其早年曾先后长期获授万代和麦克法兰等国际主流玩具品牌的经销权。最终体现在产品层面,乐自天成兼具两者的产品特色(如类似麦克法兰的可动手办、万代高达),并融入了盲盒等新玩法。

产品与IP层面,乐自天成展现出“多而全”的特性。其产品线极为丰富,涵盖静态玩偶、可动玩偶、发条玩具、变形机甲、拼装玩具及毛绒周边等。IP策略上,乐自天成同时发力自有IP(如Nook、猛兽匣等35个)与授权IP(如蜡笔小新、猫和老鼠等80个),总数超过泡泡玛特(2024年自有+独家约40个,授权约40个)。

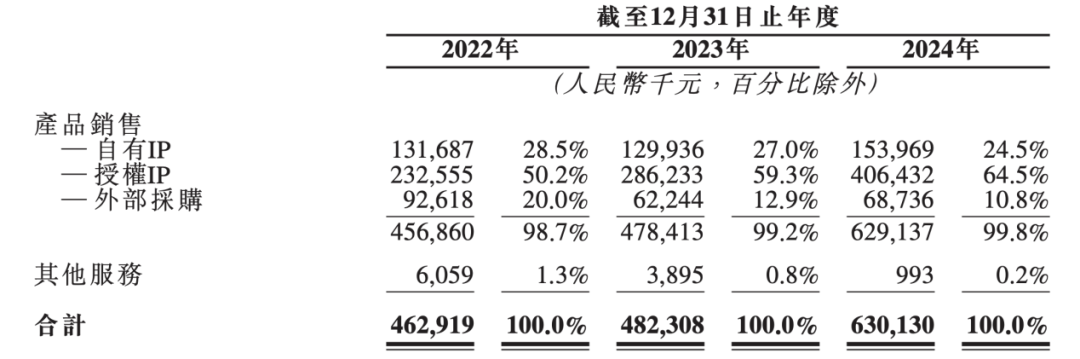

根据招股书披露,2022-2024年,乐自天成总营收从4.63亿元增长至6.3亿元,复合增速约16%。其中自有IP收入从1.32亿元增长至1.54亿元,复合增速约8%;授权IP收入从2.33亿元增长至4.06亿元,复合增速约32%,授权IP的增速和收入占比明显高于自有IP。

图:乐自天成收入结构(按IP划分) 资料来源:招股说明书,36氪整理

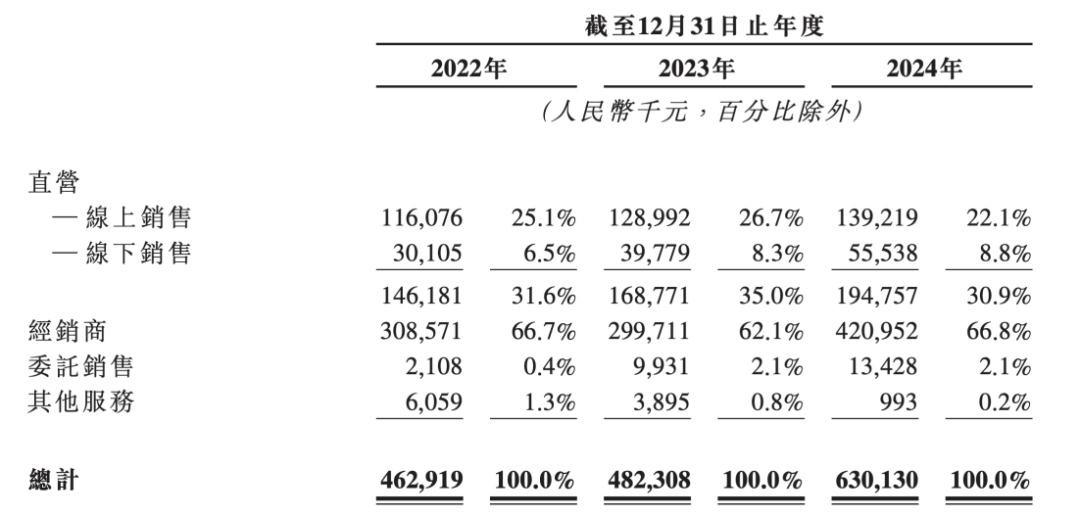

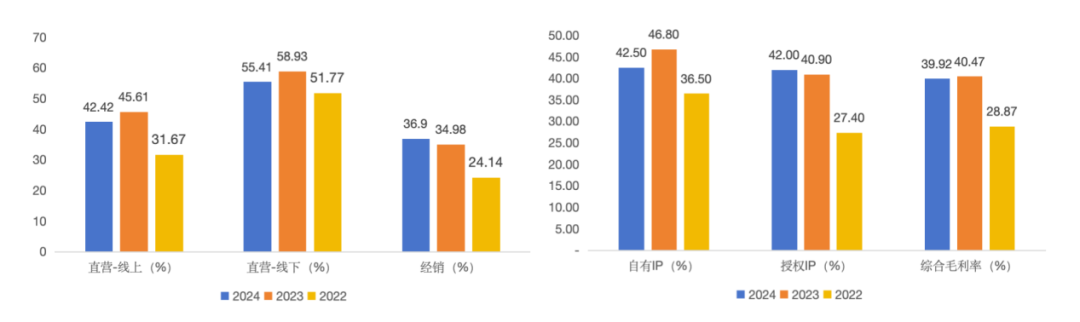

销售渠道方面,2024年乐自天成直销渠道收入占比30.9%,经销渠道收入占比66.8%。根据招股书披露,2023年到2025年5月,乐自天成的线下自营门店数分别为15、10、5家,呈持续下滑趋势。

此举虽意在削减线下门店对现金流的侵蚀,但长期而言,线下自营门店数量的下降对致力于拓展自有IP的乐自天成而言并不是一个好消息。原因在于,与泡泡玛特类似,乐自天成的自有IP同样没有动漫、小说等文化创作作为底层支撑,因此直营店就成为与消费者建立情感链接,强化自有IP形象,及时获取市场反馈的重要渠道。因此,长期看缺乏线下渠道不利于公司自有IP业务的扩张。好在乐自天成也认识到了自有门店的重要性,其IPO募集资金的第一大投向就是重启线下自营门店的建设,并给出远期国内100家品牌店的指引。

图:乐自天成收入结构(按渠道划分) 资料来源:招股说明书,36氪整理

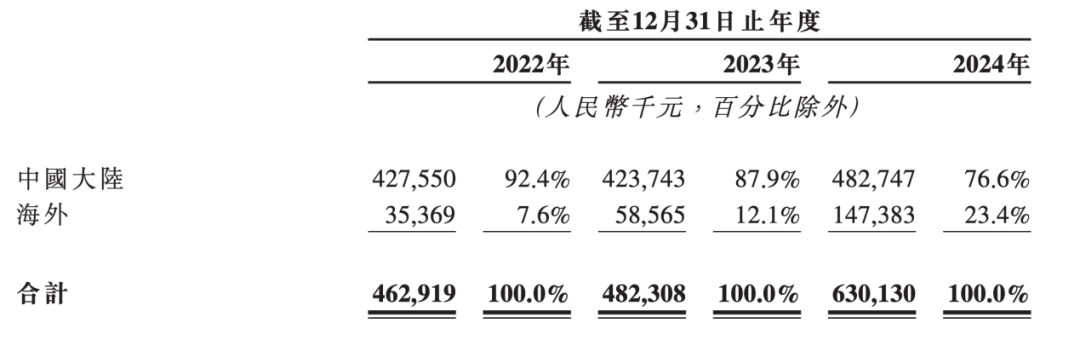

从销售区域来看,乐自天成是少数海外营收增速远高于国内的企业。2022-2024年,乐自天成海外营收从0.35亿元提升至1.47亿元,营收占比从7.6%提升至23.4%,增速远高于国内。

根据招股书披露,乐自天成海外营收主要来自于东南亚、日韩、北美市场。公司在海外营收增长较快,一方面是进入海外市场较早,如在2017和2018年,乐自天成就依靠猛兽匣系列产品相继进入日本和北美市场;另一方面是其2023年以来,就在东南亚地区大量铺开经销性质的授权品牌店,截至2024年,乐自天成的海外授权品牌店达到16家。

这是一个有趣的现象,乐自天成一方面削减国内直营店,一方面又在海外增加授权品牌店,同时,公司也并没有在国内开设授权品牌店,而是通过其他经销商渠道销售。这一系列动作,更像是有意在国内市场避开与泡泡玛特的正面竞争,以维护公司的现金流。

图:乐自天成收入结构(按地区划分) 资料来源:招股说明书,36氪整理

缺乏大单品,扩张缓慢

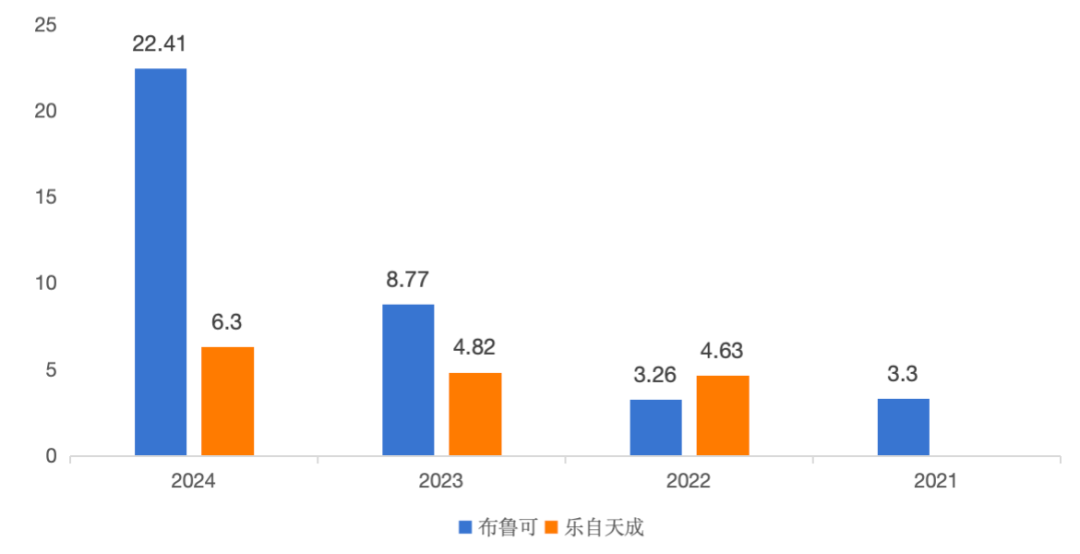

从公司成立日期看,2010年成立的泡泡玛特凭借先发优势积累了国内盲盒市场的认知,并以此为基础在自有IP领域获得领先,营收远超许多同行。然而,同为玩具赛道的乐自天成(公司成立于2012年,旗下52TOYS品牌成立于2015年),其营收不仅落后于泡泡玛特,甚至被2014年成立的布鲁可反超,这的确引人深思。

对比两家公司的营收数据,乐自天成在2022年时营业收入尚高于布鲁可,但在2023、2024年,布鲁可实现了迅速反超,且双方差距持续拉大。

图:乐自天成、布鲁可收入对比 资料来源:Wind,36氪整理

在一文中,曾分析过布鲁可为何从2023年起业绩突飞猛进,即选对产品-从积木转向拼搭角色玩具盲盒、选对IP-奥特曼、选对渠道-依托线下经销渠道快速扩张。同时,布鲁可也足够聚焦,如2024年公司自有IP共2个,授权IP共50个,产品种类即拼搭玩具+少量大颗粒积木。

相较之下,乐自天成的产品线与IP布局则显得分散许多。这或许源于其“做一家伟大的玩具公司”的宏大愿景,但也可能反映了战略上的摇摆,或者公司仍在试错阶段。例如,布鲁可在试水拼搭玩具获得市场积极反馈后,便迅速将重心聚焦于此;泡泡玛特从日本引入Sonny Angel盲盒系列大获成功后,也迅速推出了独家IP Molly。反观乐自天成,自2016年推出猛兽匣系列后,相继在2018年推出超活化、2019年推出自有潮玩IP、2021年推出可动玩偶等,持续拓展新品类,未能形成战略聚焦。

这种多线出击的策略,使得乐自天成缺乏能够扛起营收的大单品,也未能建立起清晰的品牌认知。同时,复杂的产品线在一定程度上削弱了公司的盈利能力,并限制了其渠道扩张的步伐。

从毛利率来看,招股书显示,2022、2023、2024年乐自天成的毛利率分别为28.9%、40.5%、39.9%。即便在其毛利率较高的直营渠道和自有IP产品销售中,其毛利率水平也明显低于布鲁可和泡泡玛特。考虑到这几家公司的产品制造均主要依靠外协生产,可以推断,乐自天成毛利率偏低的主要原因在于营收规模不足及产品种类繁多,导致难以形成规模效应。

图:乐自天成毛利率变化 资料来源:招股说明书,36氪整理

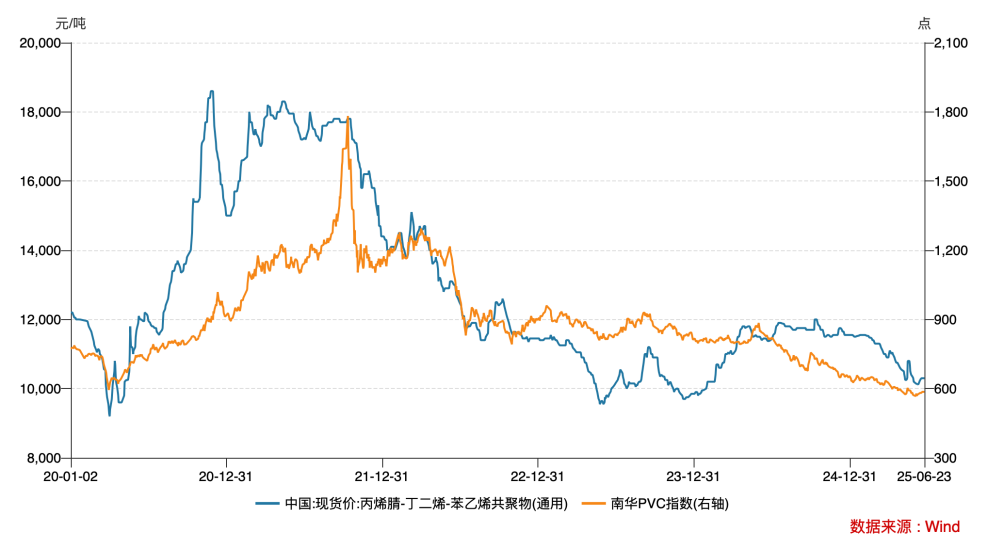

值得注意的是,乐自天成的毛利率在2022-2023年间出现大幅提升,但同期公司营收规模并无明显增长,供应商结构及产品收入构成亦未发生重大改变。推测毛利率的提升主要受益于上游ABS、PVC等原材料价格的下降。2022年下半年,这些原材料价格大幅回落至低位,考虑到乐自天成约130天的存货周转天数,原材料价格下跌的影响在2023年财报中得到体现,从而带动毛利率同比大幅回升。

图:ABS、PVC价格变化 资料来源:Wind,36氪整理

在利润方面,2022、2023、2024年乐自天成的经调整净利润分别为-0.57亿元、0.19亿元和0.32亿元,经调整利润率分别为-12.3%、4%和5.1%。虽然净利率呈现稳步提升趋势,但这除了前述毛利率因外部因素改善外,更主要源于公司有意识的成本控制。数据显示,2022-2024年,公司期间费用率持续下滑,其中销售费用率从27%降至22%,这一下降主要归因于公司削减线下直营店数量,导致相关的折旧及摊销费用从2022年的0.3亿元降至2024年的0.16亿元。

综合来看,乐自天成营收增速偏慢,主要来自以下几方面连续反应:首先,公司在品牌理念和战略上倾向于多产品线,但多产品线导致公司未能形成可以规模盈利的大单品,最终导致品牌定位模糊、渠道扩张受限,影响公司营收增长。

估值几何?

2021年的C轮融资中,乐自天成的估值约为42.5亿元;而在2025年5月的C+轮融资中,其估值微增至42.73亿元。三年多时间里,公司估值几乎原地踏步,这主要归因于其未能展现出足够亮眼的业绩增长。

实际上,乐自天成的C+轮估值能够基本维持在2021年的水平,很大程度上得益于2024年以来资本市场对潮玩行业的整体看好。特别是以泡泡玛特为代表的头部潮玩企业业绩表现突出,显著提升了整个行业的估值中枢。

从最新估值对应的市销率(PS)来看,泡泡玛特的静态PS高达约24倍,布鲁可也达到了约14倍。相比之下,乐自天成C+轮融资估值对应的PS约为6.5倍。考虑到乐自天成在基本面(如盈利能力、增长速度及市场地位)上与泡泡玛特、布鲁可存在较大差距,其PS估值也相应体现了这种折让。因此,从相对估值角度看,乐自天成目前的估值水平尚在合理区间。

展望未来,若乐自天成成功实现港股IPO,且潮玩行业的市场关注度和交易活跃度能维持当前水平,其PS估值仍有进一步提升的潜力,或可向布鲁可的水平靠近。

但同时也必须清醒地认识到,乐自天成的估值更多是受到了行业整体景气度的“被动提振”,而非自身业绩的强劲驱动。未来公司若想在资本市场长远立足并获得持续的价值认可,最终仍需依靠实实在在的业绩增长来证明自己作为“潮玩一员”的价值。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读