诺德股份7连扳:撞上固态电池风口,掉进光伏深坑? 诺德股份跌5.92% 诺德股份跌8.15%

等下一次风

市场上很久没有7连板的股票了,山东墨龙没有做到的事,让诺德股份给办到了啦!

随着市场走势的回暖,人气开始重新聚集,诺德股份连续7天涨停。只可惜6月26日,公司只是短暂封住了涨停板,不然直接就8个板啦。但这也不影响它位居整个固态电池概念涨跌排名首位。6月以来,诺德股份股价已从3块飙升至7块多。

图片来源:Choice

一家做锂电池铜箔业务的公司,怎么就乘着固态电池的东风起飞了?

固态电池的提前狂欢

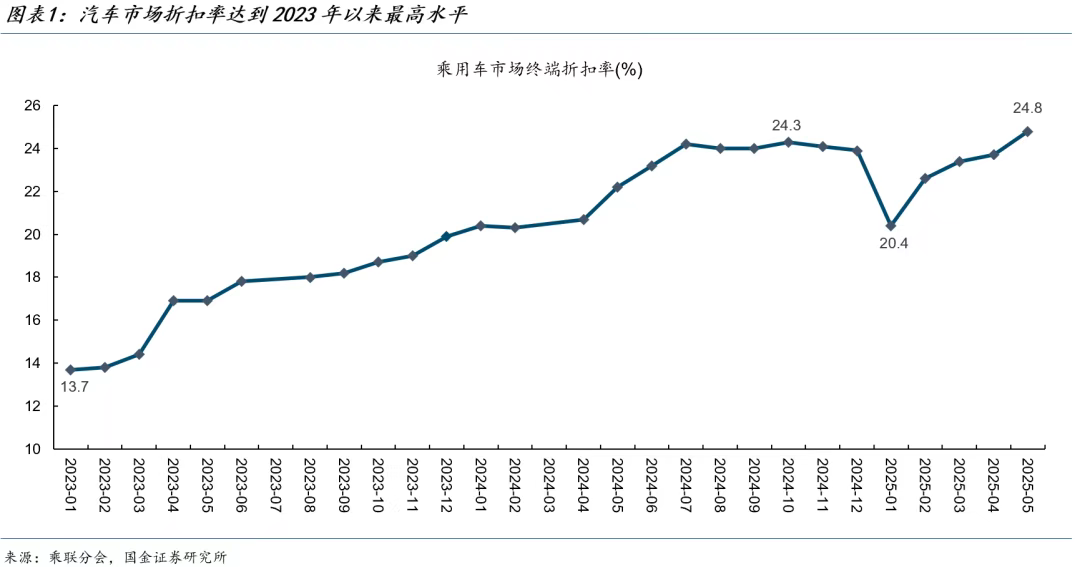

车圈价格战今年打的劈里啪啦!根据乘联会的数据,5月中旬汽车市场折扣率24.8%,较4月进一步提升,达2023年以来的最高折扣水平。

打折的代价也是直接拖累5月CPI同比下滑,毕竟交通和通信是最大的拖累,降幅达到4.3%,对CPI的影响约0.2至0.3个百分点。

一边碳酸锂价格下滑、产能过剩让新能源车开始卷价格;另一边,车企也在为破除内卷做准备。

比如,众多车企纷纷发布在固态电池领域的布局以及进展。

今年4月,上汽集团表示,上汽新一代固态电池将于今年年底在全新MG4上量产应用,预计到2027年,首款全固态电池“光启电池”将落地。

深圳市比亚迪锂电池有限公司CTO孙华军曾透露,比亚迪将在2027年左右启动全固态电池批量示范装车应用。

今年2月,奔驰官宣已经开启全固态电池路测,据悉单次充电续航可超过1000km。

不仅车企本身,电池制造商亿纬锂能也在固态电池领域进行技术布局,计划于2026年实现全固态电池生产工艺的突破,推出一款高功率、高环境耐受性、高安全的全固态电池;于2028年推出400Wh/kg的高比能全固态电池。

之所以把固态电池作为一个研发重点,主要在于其密度高、安全性高、充电快捷,况且未来很多新兴产业领域都能用得到,比如新能源汽车、低空经济、机器人等。

别的行业不说,对于新能源车行业而言,续航、安全性是制约其发展的两大难题。如果固态电池能够解决这两个痛点,那么新能源车未来有可能进一步挤占燃油车的市场份额。毕竟,自动驾驶面临很多政策层面的制约,因此,固态电池大概率是破除新能源车内卷的为数不多的选择。

中信证券研报指出,2024年以来,头部电池厂、整车厂以及专家学者,对全固态电池的装车节奏预期逐步收敛,即2027年小批量/示范性上车,2030年大规模量产,装车节点明确。

但根据车企规划的量产时间,外加成本问题,固态电池车刚推出市场时,价格优势不一定有,因此,终端市场的爆需要进一步观察。但从固态电池参与者这条产业链上来看,上游的材料端先把材料卖给下游公司了,因此确定性相对更强。

这也是为啥,车企、电池厂商公布固态电池规划之下,上游材料端股价有所表现的一层逻辑。

从业务上看,本文的主角诺德股份目前还不算一个成分纯正的固态电池概念股。尽管今年公司推出的双面镀镍铜箔,目前已适配半固态/固态电池技术,且自主研发的材料已小批量送样到头部电池企业测试,但从业务收入规模上来看,公司铜箔业务应用于固态电池领域的收入占公司总营业收入不足1%。

虽说铜箔是造电池的核心部件之一,但目前公司没有业务规模支撑的前提下,看来公司被炒作气氛比较严重,多位游资出现在该股的龙虎榜中。

公司的危机

股价短暂狂欢之下,诺德股份公司的基本面近几年并没有大的亮点。

公司的核心产品为自主研发的3.5-8微米锂电铜箔、微孔铜箔、超厚铜箔、5G通讯用高频高速标准铜箔等,算是锂电池铜箔领域的龙头企业,一度在国内铜箔市场占有率超35%,国际市场占有率超过20%。宁德时代、比亚迪、LG新能源等跟它有过合作。

作为锂电池负极集流体的铜箔,是新能源汽车、储能等领域的关键材料,其性能直接关系到电池的能量密度与安全性。公司也是国内最早量产6μm铜箔,4.5μm技术领先的公司。

但受到电解铜箔供需失衡引发价格战,下游需求增速放缓等因素影响,诺德股份的日子并不好过。

2024年国内电解铜箔面临供需失衡的问题,上游产能过剩,下游新能源车又消化不掉。据券商测算,2024年国内电解铜箔需求量为99.9万吨,而2024年底国内电解铜箔总产能预计达到211.3万吨,处于过剩状态,导致铜箔加工费大幅下降,行业整体处于亏损状态。

据诺德股份财报,2024年公司营收52.77亿元,同比增长15.44%。归属于上市公司股东的净亏损3.52亿元。毛利率从2021年的24.73%降至2024年的3.86%,成为亏损主因。

尽管公司已经量产了3微米极薄锂电铜箔,但成果转化成经营效益还尚需时日。

此外,为了拓展收入来源,公司把业务往光伏相关领域做转型。

此前,诺德股份在湖北投资52亿元,主要建设500MW分布式光伏电站项目、1500MWh工商业储能电站项目,以及配电网、充电站等设施。投资也造成公司短期负债大增,截至2024年底,该公司一年内到期的非流动负债21.68亿元,同比激增178.3%。

根据诺德股份的计划,光储能源电站零碳智慧产业园覆盖分布式光伏、工商业储能、充电站等设施,形成“生产-储能-消纳”闭环。

诺德股份还通过与储能电池厂商合作开发定制化铜箔产品,提供“铜箔+储能系统”的综合服务。

不过,目前来看,并不那么容易。诺德股份转型光伏,给人的第一感觉就是往“火坑里跳”,毕竟光伏这两年也是供需失衡严重。

尽管光伏发电装机实现历史性突破,但据高盛,至少今年下半年需求或将出现更大幅度回落,盈利将在较长时间内停留在较低水平。

业务布局上,去年5月,诺德股份拟购买湖北诺德产业投资合伙企业(有限合伙)及湖北长江诺德产业投资管理合伙企业(有限合伙)持有的湖北诺德锂电37.5%股权,希望能对其加强管理、提升运营效率,有利于突出主营业务核心竞争优势。

由于诺德股份因信息披露问题被证监会立案,导致资产重组受影响。

2024年9月,诺德股份曾因收购云财富期货过程中未及时履行信息披露义务被立案调查。

今年4月,公司实际控制人陈立志与董事许松青,因涉嫌存在未按规定披露关联交易等违法违规情形,被证监会立案调查。

结语

这次诺德股份因固态电池概念股价被炒作起来,跟基本面的关系不大。如果诺德股份想要逆袭,第一,等到固态电池在应用层面的爆发,叠加其自身相关业务占比不断提升;第二,公司布局的光伏,只希望这个出清时期可以早点结束!

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。