20亿美元合作悬了?痛失“金主”的百力司康欲靠IPO救急 20亿美元合作悬了?痛失“金主”的百力司康欲靠IPO救急

文 | 杨万里

有这样一家拟冲刺港股IPO的药企,过去两年98%的收入来自单一大客户。而就在递交招股书前一个月,该药企与大客户之间的重要合作发生“变故”。他们之间发生了什么?潜在影响多大?

2025年6月29日,BlissBio Inc.(百力司康)向港交所递交了招股书,本次募资拟用于BB-1701核心产品研发及预期商业化等相关项目。

然而,在招股书中,百力司康披露了一个重要信息,引起外界关注:2025年5月,百力司康与卫材就BB-1701的临床试验合作开发事宜订立逐渐终止合作协议。

资料显示,卫材是一家总部位于日本的制药公司。百力司康与卫材建立的业务关系得追溯至7年前。

2018年3月15日,百力司康与卫材签订了艾立布林许可协议。根据协议,百力司康可行使在HER2、EGFR和B7-H3靶向ADC中使用艾立布林连接子的全球独家权利。

艾立布林对百力司康至关重要。目前,百力司康的四条产品管线中,候选药物BB-1701、BB-1705和BB-1712的有效载荷均为艾立布林。

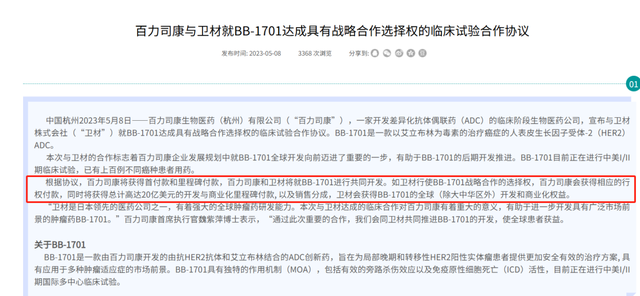

到了2023年5月份,百力司康宣布与卫材就BB-1701达成具有战略合作选择权的临床试验合作协议。

据公司官网介绍,如果卫材行使BB-1701战略合作的选择权,百力司康会获得相应的行权付款,同时将获得总计高达20亿美元的开发与商业化里程碑付款,以及销售分成,卫材会获得BB-1701的全球(除大中华区外)开发和商业化权益。

在选择合作一个月后,卫材还一度参股百力司康。2023年6月份,百力司康完成由卫材投资的B++轮融资。

彼时,百力司康的联合创始人魏紫萍乐观表示,“通过资本支持和临床合作,我相信我们将更快地为全球有需要的患者带来新的治疗选择。”

与卫材达成战略合作,对百力司康过去两年的营收产生重大影响。

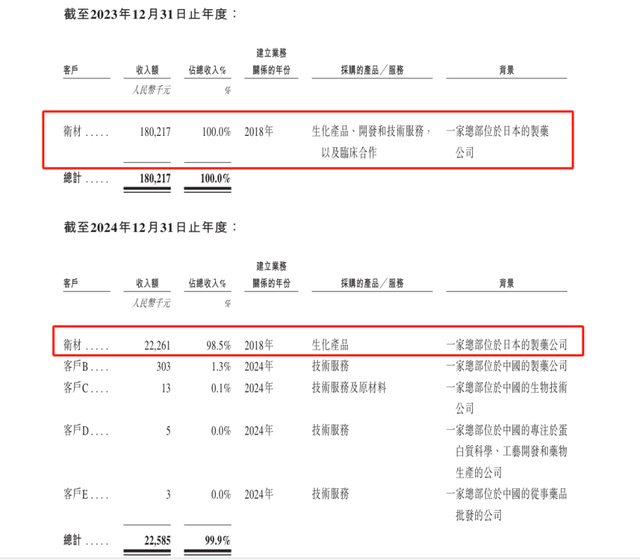

数据显示,2023年度、2024年度,百力司康实现营收约1.8亿元、2259.1万元。其中,来自卫材的收入分别约1.8亿元、2226.1万元,占当期营收比重分别为100%、98.5%。

百力司康表示,期间收入主要来自于该公司与卫材订立的临床试验合作开发协议,并主要通过自卫材收取的里程碑付款及向卫材提供临床试验材料及研发相关服务的收益产生。

再看现在,百力司康与卫材的“蜜月期”逐渐走到了末期。

除了双方签订逐渐终止合作协议外,卫材的持股也发生了变动。天眼查显示,2025年6月20日,卫材在百力司康的股东行列呈现“退出”状态。

双方之间因何原因走到这一步,暂时不得而知。不过,若失去“金主”卫材,百力司康的收入可能会少一块,具体影响程度如何,需要后续财报披露。

我们关注到,百力司康过去两年亏损金额扩大,且旗下产品尚未实现商业化。

数据显示,2023年度、2024年度,百力司康年内亏损金额分别约为2.06亿元、5.57亿元,两年合计亏损金额超7.6亿元。

从产品商业化情况看,百力司康无任何候选药物获得上市批准,也未从产品销售中获得任何收入。

百力司康将BB-1701视为核心产品。2023年度、2024年度,BB-1701的研发成本分别占各期间总研发成本的59.3%和45%。

有媒体报道称,外界曾认为百力司康通过与卫材的BD合作,将BB-1701提前实现了商业价值的变现并铺好了出海的渠道。

如今,百力司康与卫材之间合作发生变化,是否会给BB-1701的商业化前景增添不确定性?

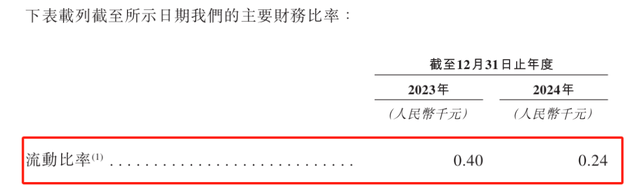

此外,百力司康的部分财务指标有所走弱。比如,百力司康的流动比率从2023年末的0.40下降至2024年末的0.24,主要原因是由于2024年存货减少及赎回负债增加。

在招股书中,百力司康坦言称,可能需要获得大量额外融资为公司运营和扩张提供资金,倘无法获得相关融资,可能无法完成候选药物的开发及商业化。数据显示,2024年,百力司康的现金及现金等价物约为4.32亿元。

一边是与昔日合作伙伴“分道扬镳”,另一边是产品没有实现商业化,连续2年亏损的百力司康正在寻找新的出路。因此,选择港股IPO融资“补血”的紧迫性不言而喻。

百力司康接下来闯关IPO进程如何,我们将继续关注。