分化出现!中芯国际跳水了,万亿资金涌入两大板块 中芯国际大涨会带动哪些股票 中芯国际基金扎堆

大A在流动性驱动下继续普涨,上证+1.51%逼近3900点,创业板+3.00%,两市成交额突破三万亿。

不过领涨格局发生了一些变化,从上周的科技双箭头(AI+芯片),扩展成了四驾马车——

1,以英伟达为原动力的AI出口链板块;

2,以deepseek为原动力的AI自主链板块;

3,以通胀为原动力的小金属、贵金属、有色金属板块;

4,以政策释放为原动力的地产、消费、反内卷板块。

这四驾马车里,又以AI出口链、通胀金属链表现最强势,涨停个股更多;

而AI自主链、政策链的表现要相对弱一些。

AI自主链甚至已经出现一些退潮迹象,中芯国际开始跳水了,寒武纪也波动加大,日内两次波动高达10个点左右。

为什么会呈现这种走势呢?

说到底,还是AI自主链、政策链的逻辑不够“硬核”。

这两个板块主要靠“预期”推动,靠“情绪”来维系,因此上涨往往偏短期。

以AI自主链为例,该板块在上周五得益于deepseek的官宣置顶留言,情绪突然爆发,出现了数十只个股涨停的惊人现象。

但这种情绪,往往偏向于短期,难以持续。

因为实际上,国产芯片仍然处于黎明前夜,并未有实质性的产业突破被证实,业绩也没有大规模释放,一切都没有改变。

周末的时候,网上对寒武纪的讨论非常激烈,各种分歧非常大。

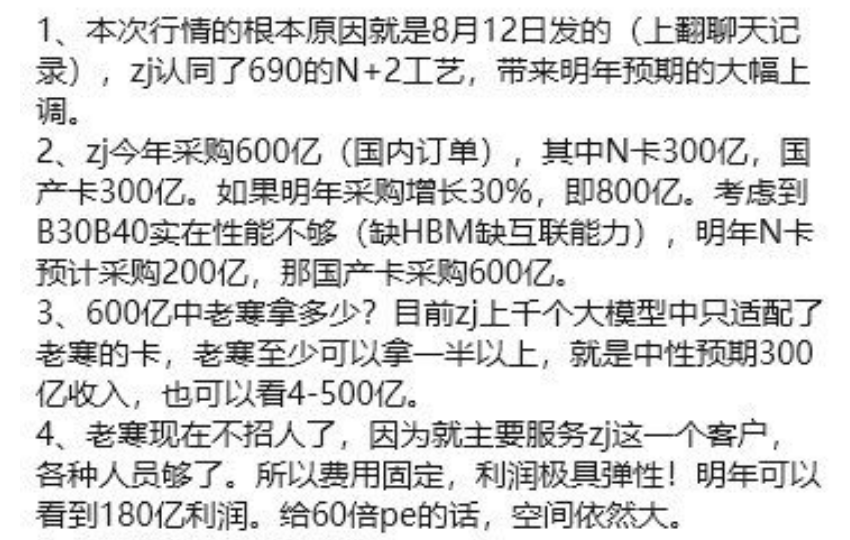

君临看到有关于寒武纪的小作文,指明年有机会拿到字节跳动国产芯片采购的50%以上份额,营收可以看到500亿,利润180亿。

看到这个市场份额估算,这个营收和利润预估,君临不禁哑然。

真是人有多大胆,地有多大产啊。

但我想,绝大部分理性的投资者还是保持谨慎的,这种小作文多了,反而会让人害怕。

政策链也存在类似的问题。

今天地产、消费、光伏风电等板块得到一些资金的关注,主要原因是地产方面出了个新政策。

身居一线城市之首的上海,六部门联合印发《关于优化调整本市房地产政策措施的通知》,涉及住房限购、公积金、住房信贷、住房税收等6项调整,新政自2025年8月26日起施行。

这是上海今年首次对房地产政策进行松绑,内容包括——

1,对符合住房购买条件的居民家庭(沪籍+缴税满1年以上非沪籍),在外环外购房不限套数;

2,对成年单身人士按照居民家庭执行住房限购政策;

3,公积金账户可支付首付款,商贷利率不再区分首套和二套;

4,新增对符合条件的非沪籍居民家庭在上海购买第二套及以上住房,在合并计算家庭全部住房面积后,给予人均60平方米免税面积的优惠。

这些政策的出台,对地产行业多多少少都会有一些利好,但利好究竟影响有多大呢?

对相关消费板块、依靠政策驱动的反内卷板块也多多少少会有一些情绪提振,但影响又能持续多久呢?

其实很难说,因此更多还是偏向短期。

大部分市场资金,还是不见兔子不撒鹰的,在没有看到价格反转、业绩大爆发之前,股价上涨效应往往难以持续。

相反,对于价格在持续上涨的通胀板块,业绩在持续爆发的AI出口链板块——

虽然股价已经普遍大涨、估值也相当昂贵,资金押注的信心却更强。

无它,业绩就是股市的“万有引力”。

本轮牛市虽然是“水牛”,靠流动性驱动,但资金永远会向业绩更好的板块涌去,即使它们的估值已经很昂贵。

当其它板块有利好消息催化的时候,资金会短暂的被那些板块吸引,改变流向。

而一旦利好情绪散去,资金就会重新被“业绩引力”吸走,源源不断的支撑这些板块攀上一个又一个的股价新高。

市盈率、估值那些指标其实都不重要。

改变这个趋势的,只有两个前提:

一是,大盘流动性结束,股市涨不动了;

二是,产业景气度结束,业绩开始陷入负增长。

很显然,现阶段大盘向上的趋势还在,牛市一时半刻不会结束;

业绩季里,AI出口链和通胀链均表现突出,起码能延续到下一个季度。

以AI出口链为例,我们看看部分龙头今年的股价和业绩关系:

【光模块】

仕佳光子,中报净利润+1712.00%,年内股价上涨337%。

新易盛,一季度净利润+384.54%,年内股价上涨260%。

中际旭创,一季度净利润+56.83%,年内股价上涨160%。

长芯博创,一季度净利润+3226倍,年内股价上涨152%。

天孚通信,一季度净利润+21.07%,年内股价上涨99%。

光库科技,中报净利润+70.96%,年内股价上涨90%。

剑桥科技,中报净利润+51.12%,年内股价上涨80%。

太辰光,中报净利润+118.02%,年内股价上涨75%。

【PCB】

胜宏科技,一季度净利润+339.22%,年内股价上涨474%。

景旺电子,中报净利润+2.18%,年内股价上涨120%。

东山精密,一季度净利润+57.55%,年内股价上涨96%。

生益电子,中报净利润+452.11%,年内股价上涨88%。

深南电路,一季度净利润+29.47%,年内股价上涨69%。

鹏鼎控股,中报净利润+57.22%,年内股价上涨51%。

沪电股份,中报净利润+47.50%,年内股价上涨48%。

可以看到:

1,板块内部,大体上还是业绩增速越高,年内股价涨幅越大。

2,相比较而言,光模块的整体业绩表现比PCB更出色一些,平均年内股价涨幅也更大。

3,光模块和PCB均由AI驱动,需求增速是差不多的。

光模块之所以业绩和股价表现比PCB更出色,主要原因是技术门槛更高,毛利率相对更高导致。

光模块今年股价增长最快的四大龙头,仕佳光子、新易盛、中际旭创、长芯博创的毛利率分别为37.38%、48.66%、36.70%、43.97%,毛利率在36%-48%之间。

PCB股价增长前四,胜宏科技、景旺电子、东山精密、生益电子的毛利率分别为33.37%、20.78%、14.13%、30.39%,毛利率在14%-33%之间。

PCB行业的整体毛利率要比光模块低15-20个百分点左右,盈利能力自然比不上光模块。