一个吴彦祖还不够,高途二季度重回亏损 一个吴彦祖还不够,高途二季度重回亏损

记者丨王峰

编辑丨周上祺

视频丨陈泽锴

近日,高途集团(NYSE:GOTU)发布2025年第二季度财务报告。

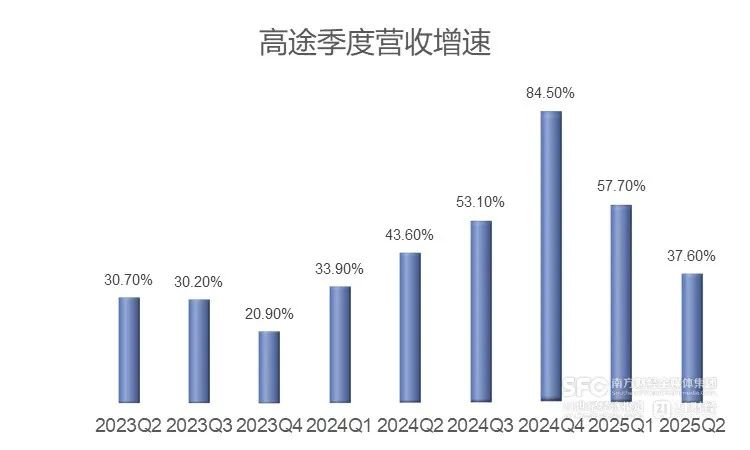

本季度,高途营收约13.9亿元(人民币,下同),同比增长37.6%,超过一季度财报给出的13.2亿元指引上限。本季度也是高途连续第6个季度营收增长超过30%。

今年2月,高途联合出品的“吴彦祖带你学口语”课程引起强烈反响,品牌口碑效应明显。到了第二季度,高途的营销费用罕见地同比下降,明星IP的品牌效应很好提升了运营效率。

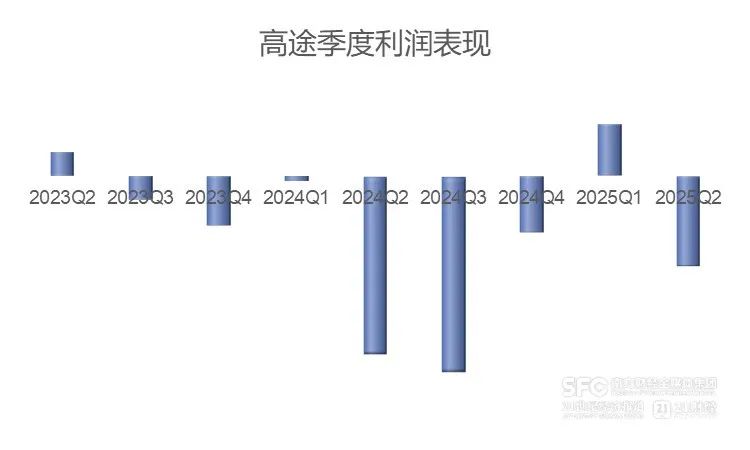

不过,本季度高途净亏损2.16亿元,虽然扭亏近50%,但这是近8个季度里第7次亏损,上季度高途曾经盈利,但本季度重新亏损,难免令资本市场失望。8月26日晚上财报发布后,高途股价收盘下跌3.7%。

高途营收连续高速增长,为何仍难盈利,后续走势又将如何?

营收高速增长

截至2025年6月30日,高途第二季度营收约13.9亿元,同比增长37.6%;现金收入22.5亿元,同比增长36.2%;经营净现金流入近5.9亿元。

2024年第一季度以来,高途已经连续6个季度保持营收30%以上的增长,平均增速达51.7%。现金收入增长得更好,已经连续10个季度增长,平均增速达46.4%。

财报称,营收增长的主要原因是,对强劲的市场需求作出了充分和有效的反应,以及高质量的教育产品和学习服务提高了认可度。

高途的主营业务是学习服务,本季度营收占比超过95%,智能学习内容和产品(包含教辅等)贡献了另外的收入。

学习服务业务又分为面向K12的非学科培训业务、面向高中生的传统业务,以及大学生和成人业务,前两项业务又贡献超过85%的营收。

本季度,面向K12的非学科培训业务牵引了高途的整体增长,其营收占比接近40%,录得三位数的同比增长,也是连续第五个季度实现三位数同比增长,现金收入增长同样超过100%。

面向高中生的传统业务营收同比增长12.1%,营收增速有所放缓,这主要是因为2025年春节提前导致第二季度授课次数减少,但本季度入学人数继续增长,该业务仍是高途第一大业务,本季度营收超过6.25亿元。

面向大学生和成人的教育服务业务营收占比超过10%,营业亏损同比大幅收窄,经营活动现金流转正。

高途CFO沈楠说,“今年年初,我们设定了一个约30%的年收入增长目标。但上半年收入同比增长47.3%,第三季度收入增长指引上限为30.6%,因此,预计前九个月的收入增长将超过40%,远远超过年初设定的全年目标上限。因此,我们将相应提高对全年收入的增长预期。”

一方面营收增长,另一方面运营效率也在提升。本季度,高途的运营费用同比下降0.2%,其中,营销费用同比下降1.7%,结束了此前连续8个季度的大幅增长。

营销费用下降,就不得不提到此前出圈的 “吴彦祖带你学口语”这门高途联合出品的课程。截至目前,“吴彦祖教英语”账号在抖音、小红书平台的粉丝量已超410万,这一跨界合作确实为高途带来了品牌曝光。

在8月26日晚上的财报会上,高途方面介绍,高途探索明星IP叠加实时AI纠错技术,这种“兴趣驱动+技术赋能”的模式,正在编程、研学等领域快速复制。

“从运营效率的角度来看,高途第二季度的投资回报率(ROI)从去年同期的1.99 提升到了今年的2.75,这意味着增长了38.6%,反映出在效率方面有了显著的提升。我们的营销费用同比有所下降,但现金收入同比增长超过36%。积极的趋势将会持续,预计ROI在第三季度会进一步提升。”沈楠说。

重回亏损

营收表现如此出色,但高途的股价表现却不佳。美国时间8月26日收盘,高途股价下跌3.7%。

同样不佳的还有利润表现。本季度,高途净亏损2.16亿元,虽然扭亏近50%,但这是近8个季度里第7次亏损,而且上季度高途刚刚盈利,本季度重新亏损。

亏损的主要原因是成本过高。本季度,高途运营成本为4.7亿元,同比增长50.9%,远远高过营收的增长幅度。

财报称,成本提高的主要原因是,主讲教师和二讲老师人数增加、租金成本增加,以及折旧和摊销成本增加。

长期来看,这是可承受的成本增长,因为这是为了更好地增长。比如,租金成本增加意味着高途继续发力线下布局,这有利于填补线下教培市场大面积消退后的需求空白。

本季度,高途线下学习中心的收入同比增长超过20%,已贡献超过5%的营收。

2025年初,位于郑州市、占地约3万平方米的高途梦中心投入使用,面向大学生提供学习、生活与工作一站式服务。据介绍,该中心拥有1000余张床位,3个月后即实现满员运营。这种基地式大学生就业服务模式,是考公、考研等赛道的“利润奶牛”,但前期需要投入巨额的建设成本。

最让人疑惑的是为何上个季度已经盈利,本季度却重回亏损。

环比来看,高途第二季度的运营成本比第一季度增加2038万元,增长4.5%;运营费用增加1.5亿元,增长15.2%。

可见,不管是成本还是费用,环比均有所增长。第二季度正值高校毕业季,处于业务扩张期的高途也加大了校招力度,公开信息显示,发布的岗位超过3500个。截至2024年底,高途员工人数约1.4万人,3500个招聘岗位,意味着高途员工增长幅度颇大。

成本和费用抬升的同时,第二季度营收却环比减少约1亿元,下降约6.9%。高途第二季度营收环比减少,主要是因为第一季度的现金收入较少,第一季度的现金收入在第二季度经过消课和续报,最终确认为营收。第一季度,高途现金收入约8.9亿元,同比仅增长21.8%,增幅在近10个季度里排倒数第二位,这拖累了第二季度营收表现。

高途向来以优质高价为产品策略,但公开信息显示,高途过去几个月招生时给出了较大力度的折扣。这也是为了应对行业的促销竞争,过去的这个暑假,市场上连一向价格较坚挺的高中业务也出现了低于9折的促销。

一升一降,直接导致由盈转亏。

但更深入的问题是,成本和费用抬升是为了增收而抬升,为何导致的结果却是减收?这其实与K12教培业务强烈的季节性波动有关。

由于K12业务有寒暑假,因此教培公司的现金收入通常由两部分组成:新注册用户带来的现金收入和续报用户带来的现金收入。第一、三季度是新招生报名旺季,现金收入主要来自新生报名。第二、四季度则既有新注册用户也有续报用户,现金收入明显高于第一、三季度。

以2024年高途的现金收入为例,第一、三季度分别为7.3亿、10.7亿元,第二、四季度分别为16.5亿、21.6亿元,差距明显。2025年前两个季度,高途的现金收入分别为8.9亿、22.5亿元,差距更为明显。

而在利润方面,第一、四季度是盈利集中释放的关键阶段,这与营收确认和新招生周期密切相关。

以2024年高途的净亏损为例,第一、四季度净亏损分别为1229万、1.4亿元,第二、三季度净亏损分别为4.3亿、4.7亿元,差距明显。2025年前两个季度,高途的净利润分别为1.2亿、-2.16亿元,差距同样明显。

高途创始人陈向东曾表示,预计2026年有望实现年度盈利。这说明,第二季度录得净亏损既符合季节性波动,也在管理层意料之中。

SFC

出品丨21财经客户端 21世纪经济报道

编辑丨黎雨桐 实习生沙昕湲

21君荐读