华友钴业业绩大增背后:钴镍撑盘,风险暗涌 华友钴业上半年钴和镍营收业绩 华友钴业钴镍占比

数据来源企业财报 制表:黄指南

本报记者 张蓓 见习记者 黄指南 深圳报道

日前,浙江华友钴业股份有限公司(603799.SH)(下称华友钴业)发布2025年上半年业绩报告,2025年上半年实现营业收入372亿元,同比增长23.78%;实现净利润27.11亿元,同比增长62.26%。

这一成绩背后,华友钴业高级副总裁兼财务总监王军在业绩说明会上指出,营收的快速增长主要得益于三元正极材料和镍产品的出货量大幅增加。

近年来,随着中国新能源汽车市场的蓬勃发展,动力电池需求激增,进而推动了上游产业链的快速增长。这一变革打破了过去由日韩主导的锂电池市场局面,为国内企业提供了抢占市场份额的前所未有的机会。

与部分锂电行业龙头在周期性波动中遭遇巨额亏损的情况不同,华友钴业不仅未遭受亏损,反而在激烈竞争中取得了最佳的中期业绩。

新高业绩

在新能源产业链加速变革的浪潮中,华友钴业正经历从传统资源巨头向锂电材料一体化平台的深层次跃迁。

然而,随着全球新能源产业竞争愈发激烈,华友钴业能否在这场资源、技术和市场的多重博弈中保持领先地位,仍然面临诸多考验。

自2002年成立以来,华友钴业依托钴、铜矿资源起步,2003年便将目光投向非洲,率先布局钴资源项目。2015年该司上市后,借助资本市场优势,逐步拓展业务至镍、锂电池材料等领域。

2016年,该司研发出多种三元前驱体产品,并且开始布局印尼镍钴项目,2021年通过收购巴莫科技,进一步巩固其正极材料产业链地位。

2022年,华友钴业收购津巴布韦锂矿,2023年开启匈牙利三元材料项目,2024年计划开工印尼前驱体项目。目前该司打造了新能源产业、新材料产业、印尼镍产业、非洲资源产业以及循环产业五大板块。

中期财报显示,华发钴业实现营收372.0亿元,同比增长23.8%;归母净利润27.1亿元,较上年增加62.3%。单季度看,仅二季度该司已实现营收193.6亿元,环比增长8.5%;归母净利润14.6亿元,环比增速16.5%。

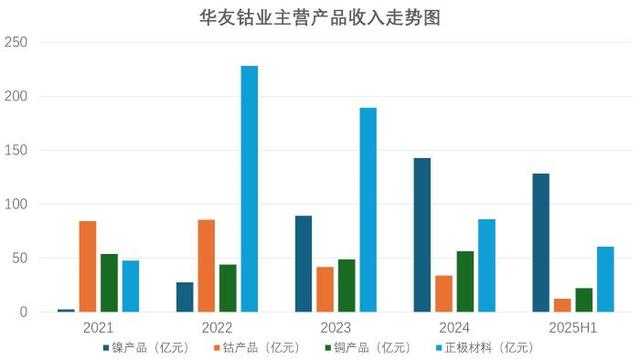

华友钴业向《华夏时报》记者指出,上半年营收大幅增长主要得益于三元正极材料和镍产品出货量大幅增长。"上半年,公司三元正极材料出货量3.96万吨,同比增长17.68%,超高镍9系产品占比提升至六成以上,三元正极材料出口量占中国三元正极总出口量的57%;镍产品出货量13.94万吨,同比增长83.91%。"

随着下游新能源汽车市场的持续增长,华友钴业三元前驱体和正极材料业务保持良好发展态势。虽然原材料成本上升带来一定压力,但公司凭借技术、客户和一体化优势,保持了该板块的稳定盈利或增长。

具体来看,报告期内,华友钴业镍产品及正极材料分别录得收入128.4亿元、60.53亿元,两业务对收入的贡献率为50.78%;增速上,镍产品收入较去年同期翻一番,至137%。正极材料则是按年增长了10.51%。

数据来源企业财报 制表:黄指南

值得注意的是,华友钴业近年来营收体量不断扩张,从上市初期的40亿元发展至2024年末的609亿元,增长幅度可谓惊人。然而,“增收不增利”的达摩克利斯之剑依旧高悬。

公司盈利能力的波动性,一定程度上揭示出其对上游资源价格的高度依赖。回顾过去十年,华友钴业的利润表现与新能源周期密切相关。

2017年,三元锂电池迎来“黄金时代”,公司钴产品收入大幅提升至73.84亿元,同比增长54.88%,带动归母净利润激增26.37倍。但好景不长,随着2019年新能源电池产业链调整,钴价重挫,归母净利润同比大跌92%,当年仅录得1.19亿元。

2020年,伴随铜金属价格强势反弹和新能源产业回暖,华友钴业重新步入增长通道,当年归母净利润大幅增长874.48%。但进入2022年后,外部环境不确定性显著上升,公司业绩再度承压,2023年归母净利润同比下降14.3%,盈利再现波动。

镍产品板块正是在此阶段开始逐渐支撑业绩,成为拉动整体业绩的核心力量。

2022年年初,国际镍价录得一波较快的上涨行情,快速上涨的原因主要与伦敦金属交易所镍极端行情事件和俄乌冲突发酵有关,随后在疫情和宏观因素作用下镍价逐渐回归基本面并开启下跌之路。

进入2024年,镍价整体处于低位波动状态,扰动因素主要是印尼矿商审批进度、新喀里多尼亚动乱、美国大选和基本面预期等。整体看,在供给过剩压力下,2025年上半年镍价仍处于低位运行状态。

券商分析师向《华夏时报》记者指出,镍矿资源的全球分布呈现出高度集中的格局,主要集中在印度尼西亚、澳大利亚和巴西。

“华友钴业在印尼市场的战略布局已逐步成型。公司通过参股矿山、签订长期供应协议等方式确保供应稳定,同时也通过市场化采购进行灵活补充。”上述分析师如是说道。

分析师进一步指出:“华友钴业正在加大对印尼矿山的股权投资,目的是进一步扩展镍产品的利润池,巩固其在全球镍市场中的竞争力。”

中国企业资本联盟副理事长柏文喜则表示,印尼湿法镍项目全面超产,一体化比例提升,带动吨镍现金成本下降;同时财务费用同比降14.8%,足见内部管理已把周期波动“熨平”。

“钴王”弹性释放

自进军新能源领域的同年起,华友钴业成功在上交所上市。2015年财报显示,公司钴和铜两项产品的营业收入分别为22.76亿元和11.79亿元,占总营业收入的85.84%,这使得华友钴业在行业内脱颖而出,成为业内誉为“钴业大王”的领先企业。

然而,随着行业变革的加速,华友钴业并未止步于传统的钴产品供应商角色,而是顺应市场趋势,逐渐演变为新能源锂电材料产业链一体化的企业。

目前,华友钴业已将钴、镍、锂、铜、三元前驱体以及正极锂电材料六大业务板块纳入发展布局,且每一块业务都与锂电池产业密切相关。具体而言,该司在下游的布局主要瞄准了三元正极材料,这一材料由镍、钴、锰等过渡金属氧化物组成,广泛应用于主流锂电池正极材料的生产。

据华友钴业在采访中透露,资源业务是公司产业一体化的源头,主要包括镍、钴、锂、铜等有色金属的采、选和初加工。

“上控资源方面,非洲钴、铜资源开发是先行地、印尼镍钴资源开发则是主阵地。公司低成本、规模化、稳定可靠的资源保障为公司打造新能源锂电材料行业领先地位奠定了坚实的原料基础。”

据《华夏时报》记者观察,自2020年起,华友钴业步入锂电材料一体化发展阶段,期间公司加大了资本投入,导致其利润表现大幅波动。

从2020年财报开始,该司的经营和投资活动现金流流出显著增加,从255亿元迅速攀升至2022年的880亿元,并在2023年达到现金流流出高位,至914亿元。

尽管这一资本支出给公司财务带来不小挑战,但这一阶段的现金流出规模已整体保持在700亿—800亿元之间,其在加速布局的同时,资金的流转和投入呈现出明显增长趋势。今年上半年,该司已经录得497亿元的流出,同比进一步增长了26.1%。

为支持扩张战略,华友钴业的负债规模也持续上升。根据今年中期财报,公司有息负债已达到580.97亿元,相当于母公司股东权益总额的148%。仅上半年,财务费用就达9.11亿元,占公司当期净利润的三分之一左右。

面对不断攀升的负债,华友钴业通过优化长短期融资结构、提高资金周转效率以及精准把握利率窗口期等措施,成功将平均融资成本降低了30个基点,同时也使财务费用同比下降了14.8%。

进入2021年,新能源汽车需求的爆发推动了钴行业的高景气周期,钴价迅速飙升,但钴价的上涨吸引了大量产业资本涌入,推动了钴矿的快速开发。

与此同时,钴的供应量激增也导致下游企业转向少钴化的策略,汽车价格战愈演愈烈,需求增速开始放缓。

钴行业的供给和需求之间的失衡,使得钴价从2022年5月开始步入下行通道,直到2024年才回落至近十年的历史低位。

作为全球钴供应链中的一员,华友钴业的业绩也呈现出显著变化。自2022财年起,华友钴业的钴产品业务收入持续下行,到2024年末,其收入仅为2022年同期水平的约四成,降幅不容忽视。

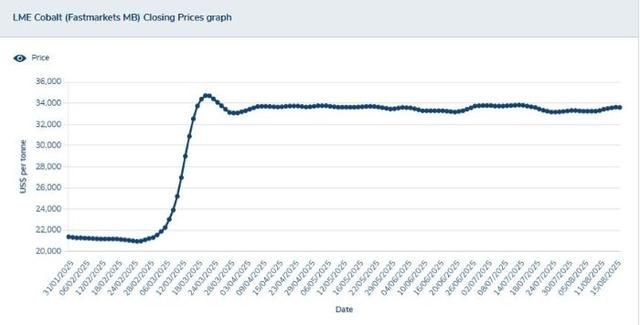

年初,刚果(金)暂停出口托底钴价,钴价上涨带动华友钴业的业绩弹性释放。面对2024年处于历史低位的钴价,刚果(金)政府作为全球最大钴供应国,暂停钴出口政策意图也非常明确,希望通过限制钴原料供给遏制钴价下行趋势,钴价底部位置已明确。

随着刚果(金)出台政策,2025年8月18日LME钴收盘价达到33598.45美元/吨,较2025年2月24日LME钴收盘价上涨60.08%。

数据来源LMS(伦敦金属交易所)

华友钴业早在2003年便开始在非洲进行市场布局,尤其是在刚果(金)的开发。其子公司CDM公司已经在刚果(金)重要的矿产区如卢本巴希、科卢韦齐、利卡西等地建立了多个采购网点,并通过收购MIKAS公司和COMMUS公司进一步增强了资源储备。

上述分析师表示:“刚果(金)储备的先发优势,不仅巩固了华友钴业在钴矿领域的资源壁垒,也为公司在全球钴市场波动中提供了稳固的支持。”

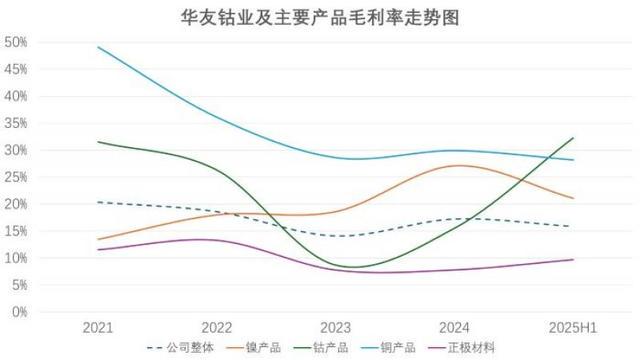

从华友钴业2025年上半年的业绩表现来看,钴价的回升显著促进了其盈利能力的修复。钴产品的收入达到12.37亿元,毛利率较上年同期增长了15%,并较年初增长了16.71%,达到了近三年来的最高水平。

从整体盈利能力上看,2021—2023年华友钴业呈现盈利能力下滑,2024年在公司优化产品结构情况下盈利能力回升,毛利率升至17.23%。进入2025年上半年,虽然镍产品录得不错的增长,但毛利率相较年初录得约6%的降幅,但较去年同期微增0.21个百分点。

在柏文喜看来,出口禁令带来的钴价反弹,对华友钴业来说既是机会也是挑战。

他提到:“钴价因刚果(金)2月出口禁令而快速反弹,公司钴产品毛利率一次性抬升15个百分点至32%,部分抵消了出货量下滑的冲击。高毛利钴盐库存可在价格高位兑现,提升全年盈利弹性。”

柏文喜谈到市场机会时认为:“华友钴业可借此机会与欧洲、北美车企签订更长周期的钴供应协议,锁定溢价。”

他坦言,若刚果(金)延长或再次实施禁令,短期虽利好价格,但会加速下游“减钴”技术的产业化(高镍低钴正极、磷酸铁锰锂等),长期反而压缩需求天花板。

华友钴业在采访中预计,随着新能源汽车和消费电子领域的持续发展,5G、6G、AI、物联网、卫星通信等各类新技术的持续商业化应用,叠加供应端收缩钴供应,钴市场有望进入新一轮量价齐升周期。

柏文喜认为:“只要镍钴价格不发生系统性崩盘,华友钴业今明两年仍有望维持30%以上的利润复合增速。”

在他看来,华友钴业真正的考验在2027年前后。当印尼红土镍矿新增产能大规模释放、钴回收渠道成熟,价格中枢可能再次下移,届时比拼的是成本曲线最左端的位置。

责任编辑:张蓓 主编:张豫宁

上一篇:香港怎么买房,看这一篇就够了(吐血整理) 香港买房最好的方法 香港房子怎么看怎么买

下一篇:半年大赚近12亿,苏农银行拟首次中期分红!分红率15%,有险资爆买临近举牌 农业银行半年分红 苏农银行2021年分红