半年报业绩平平,但迈瑞能打下一个十年 半年报业绩零增长 半年报业绩差导致大跌

日前,迈瑞医疗发布2025年上半年财报,数据本身并不好看:营收同比下滑18.45%,归母净利润同比下滑32.96%,乍一看确实算不上好。

但迈瑞的股价却没有因此波动,财报发布后的数个工作日内基本保持平稳。

对于业绩的下滑,财报中的解释是当前环境,从公开招标到收入确认的周期被显著拉长,因此国内2025年上半年的收入,实际反映的是去年招标下滑的时间段,使得2025年上半年国内业务同比下滑超过30%。

从实际股价表现来看,投资者对于迈瑞国内业务的短暂下滑显然是能够理解的,相对于短期的业绩Miss,这份财报更值得分析的亮点,其实是那些公司正在拓展的,能支撑迈瑞走过未来数十年的“数智化武器”上。

从成本优势到价值优势

日前,官方机构发布了一组2025年上半年中国医疗器械进出口数据,其中有两个关键指标:

出口额241.0亿美元,同比增长5.0%;进口额169.9亿美元,同比下降3.9%,上半年实现贸易顺差71.1亿美元。

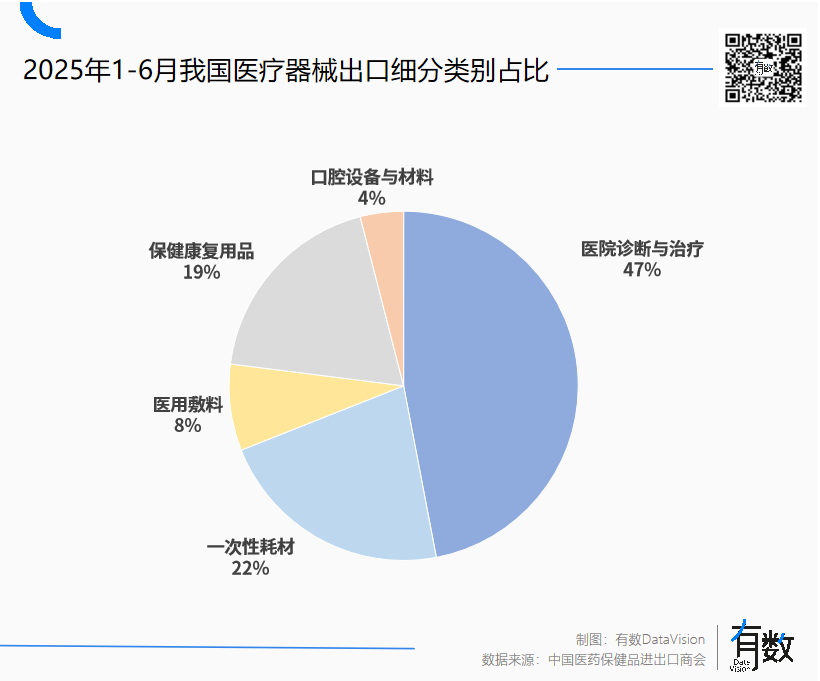

同时细分来看,带动出口额稳定增长的类目是医院诊断与治疗类产品,尤其以高端影像设备、体外诊断试剂、智能监护仪等技术密集型设备的增长最为亮眼。

我国医疗器械早在2005年其实就已经实现贸易顺差,并持续了整整二十年。然而,这种顺差却主要建立在医用敷料、一次性注射器等低值耗材的成本优势基础上,05年占出口医疗器械比例最高的还是按摩器具。

这类产品市场份额虽然极为可观,但薄利多销的思路往往也代表着技术含量有限,且极易受原材料价格波动和贸易政策影响,基本属于劳动密集型产业。

时至今日,医院诊断与治疗类产品成为了出口产品中占比最大的类目,这种结构性的转变,实际上也是我国医疗器械公司从低端制造转向技术驱动的进程。

以我国医疗器械龙头迈瑞医疗为例,它的国际化进程基本代表我国高端医疗设备在全球地位的缩影。根据2025年上半年财报,迈瑞国际业务同比增长5.39%,收入占比提升至50%。

作为公司核心业务之一的医学影像领域,其Resona系列高端彩超搭载自研的域光平台,在成像速度与精度上已达到国际先进水平,以欧美医院为代表的高端客户已经逐步认识到迈瑞在超声领域积淀的技术水平与创新能力,国际营收占公司医学影像业务收入比重进一步提升至62%。

在从“价格优势”转向“价值优势”的过程中,迈瑞近两年的路径是依托“数智化武器”,一方面是类似超声领域的高端技术沉淀,另一方面则是基于AI智能化带来的融合解决方案。

今年上半年,迈瑞带来一套超声内窥镜微创手术融合解决方案。去医院做过检查的朋友们都知道,超声图像和光学图像通常都是两张报告,医生往往需要对比查看,而如果是在手术过程中,医生对同一个部位的观测更是需要两台设备分别进行操作移动。

迈瑞提供的方案,则是基于高端便携超声M11和全新一代光学腹腔镜UX5,实现超声成像与光学内窥镜图像同屏融合显示,并且腔镜设备就可以同步控制超声画面,大幅提升术中操作效率与体验。

这种集成式的解决方案一方面体现的是迈瑞对于各类技术的融合应用能力,更重要的,则是迈瑞对于实际操作人员需求的认知。

并购和自研并行的道路

对于医疗器械行业来说,合规要求和品类繁杂两大特点,就是每家器械公司最严厉的“父亲”,通过并购扩大产品线和丰富技术能力成为国内外企业共同的发展策略。

近年来行业收并购呈现出两条明显的主线:一方面是在心血管领域,如迈瑞收购惠泰医疗、史赛克收购Inari Medical(专注于静脉血栓栓塞治疗)、波士顿科学收购Bolt Medical(掌握血管内碎石技术IVL)。

另一方面则是在AI和生物技术领域,如西门子收购生命科学AI软件龙头企业Dotmatics。这些交易反映了行业巨头通过收购填补技术空白、强化核心能力的战略意图。

然而,随着行业整合的深入推进,优质并购标的变得异常稀缺,交易估值也水涨船高。数据显示,2024年全球医疗器械领域并购交易平均估值倍数已达到EBITDA的18-22倍,较五年前上升了30%以上。

同时,数据显示,2015年全球医疗器械行业并购总金额约1200亿美元,案例数约230件,而2022年总金额超1500亿美元,案例数却下降至约150件。

在缺乏标的、金额膨胀的现状下,通过收并购迅速扩张市场或是扩大营收规模的路径已经变得困难重重,因此即便迈瑞近期完成对惠泰的收购,也很难说获得多少增量收入,市场所期待的“大新闻”也同样遥遥无期。

相对外延式扩张带来的爆发式增长,自主创新显得更为可控。自1991年创立以来,迈瑞始终将研发投入视为生命线。据统计,近八年迈瑞累计研发投入超过200亿元,2024年研发投入占营业收入比例达到10.91%,研发人员占比常年保持在30%左右,远高于行业平均水平。2025年上半年,迈瑞的研发投入达17.77亿元,依然维持超过10%的营收占比。

这种对自主研发的坚持,使迈瑞在三个维度建立了难以复制的竞争壁垒:核心部件自主可控、AI与医疗的深度赋能,以及全球临床需求洞察能力。

在核心部件方面,迈瑞实现了超声探头、监护仪传感器、体外诊断试剂原料等关键部件的自研自产。以超声探头为例,公司已掌握阵元数量超过2000个的高密度探头核心技术,打破了国外厂商长期垄断的局面。在体外诊断领域,公司自研的高灵敏度化学发光试剂核心原料,性能指标已达到国际先进水平,有效避免了“卡脖子”风险。

在AI技术应用方面,迈瑞的算法不仅应用于图像识别(如超声、放射),还延伸至临床决策支持领域。其开发的AI辅助诊断系统能够自动识别异常影像并提供初步诊断建议,帮助医生提升诊疗效率30%以上。

此外,通过全球本地化团队,迈瑞能够精准匹配不同地区的需求特点,针对新兴市场开发的便携式彩超设备,以其优异的性能和适应当地环境的特点,获得了广泛好评。

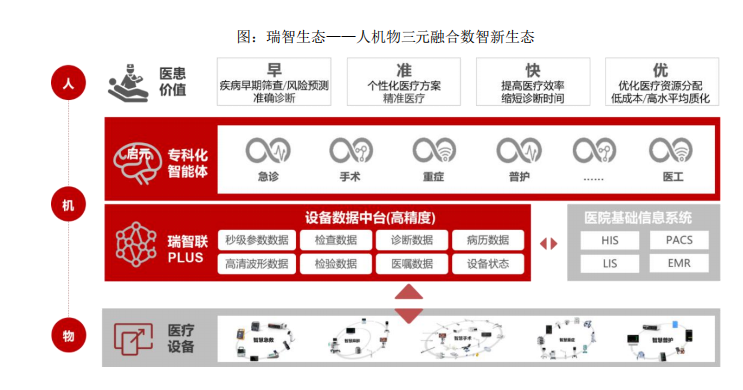

这三个维度的壁垒相互融合,则构成了迈瑞智能化解决方案——

瑞智生态、瑞检生态、瑞影生态。

融合信息孤岛

其中,瑞智生态是在当下“智能化+数字化”变革浪潮下的产物,医疗设备不再是孤立的硬件产品,医疗器械公司也不再只是单纯的设备制造商,而是逐渐演变为连接人、机、数据的智能节点和软件服务,医疗器械行业的价值创造方式和竞争格局也正在重塑。

在传统医疗体系中,每一台设备、每一名医生、每一个患者实际上都是一个个相互独立的“信息孤岛”,各种维度的检测数据都需要医生凭借自己的经验,在脑中完成处理与分析。

而瑞智生态所要做的事情,则是通过智能化手段,将这些独立的信息整合起来,以全方面提升医疗效率。

从医生的角度来说,瑞智联数据中台所学习的病患案例样本数万倍于一名医生从业经历中所接触的数量,在遇到疑难杂症或是稀少病例时,能够辅助医生快速获取权威指南和诊疗方案。

同时多台设备所生成的报告也可以在瑞智联上统一诊断,在5秒内回溯患者72小时病情数据,生成个体化处置建议,显著提升决策精准度。

专科化智能体则是在具体临床场景的应用。以瑞智麻醉决策辅助系统&启元麻醉大模型为例,在整合了患者围术期的病历病程、实验室数据、医学影像等信息后,通过先进的算法实现数据的深度关联与融合,突破了传统单一数据模式的局限,进而提升系统决策的准确性和可靠性,为医护团队提供更全面、精准的医疗支持。

截至2025年上半年,“瑞智生态”解决方案在国内实现装机医院数量累计千余家,新增项目108个,其中新增三甲医 38家,同期在国际市场,“瑞智联 M-Connect”实现签单项目数量累计超过760个,其中2025上半年新增签单项目达107个。

中国医疗器械产业正处于转型升级的关键时期。随着全球人口老龄化加剧和医疗需求持续增长,医疗器械行业的战略价值将进一步凸显。中国政府出台的《“十四五”医疗装备产业发展规划》明确提出,要重点发展诊断检验设备、治疗设备、监护与生命支持设备、中医诊疗设备、妇幼健康设备、保健康复设备、有源植介入器械等七大领域。

与此同时,带量采购政策的全面推进,倒逼企业加快创新步伐。那些能够提供临床价值显著、技术壁垒高的创新产品的企业,将在新一轮行业洗牌中脱颖而出。数据显示,2024年中国医疗器械规模以上企业研发投入强度达到6.8%,较2018年提高了2.3个百分点。

从过去的模仿创新、集成创新,逐步向原始创新延伸;从单一产品创新,向整体解决方案创新拓展;从技术创新 alone,向技术创新与临床价值创造并重转变。这些变化标志着中国医疗器械产业正在走向成熟。

迈瑞医疗董事长李西廷表示:“医疗器械行业的竞争,最终是技术创新的竞争。我们必须坚持自主研发与开放合作并重,在全球范围内整合创新资源,为全球 healthcare 提供中国解决方案。”在这场全球竞赛中,中国企业已不再仅仅是“跟随者”,而是逐渐成为“规则制定者”之一。

从成本优势到技术壁垒,中国医疗器械产业的升级之路仍在继续。随着数字技术、人工智能、新材料等新兴技术与医疗器械的深度融合,行业将迎来新一轮创新浪潮。那些能够准确把握技术趋势、深入理解临床需求、具备全球运营能力的企业,将在未来十年全球医疗器械格局重塑中占据有利位置。

中国医疗器械的黄金时代,确实才刚刚开始。

作者:张泽一

责任编辑:赵瑜

参考资料

[1] 2008-2010年中国医疗器械行业市场运行态势与投资前景预测报告

[2] 美国、欧盟、中国医疗器械管理机制深度剖析,环球网

[3] 25起并购、超千亿交易!2025上半年医疗器械整合盘点,思宇MedTech

[4] 迈瑞医疗各季度财报

[5] 2025年半年度全球医疗器械领域收并购大案盘点:AI、心血管等领域多点开花