政策来袭,这个行业又要飞天了 出台的政策给相关行业带来了什么 国家政策下哪些行业会马上崛起

新能源行业,再次站在了历史的风口浪尖。

只是这一次,市场似乎在选择储能赛道作为一个抓手,进而疯狂地搅动着整个新能源万亿的市场。

9月2日,国家发布《电力中长期市场基本规则(征求意见稿)》里首次明确提到将储能企业纳入市场成员范围。而且特别提到,独立储能在放电时段按发电企业身份参与交易,在充电时段按电力用户身份参与交易。

意思是,储能不再仅仅是配套光伏、风电的边缘角色了,而且是电力市场的参与者了,甚至是光伏、风电的竞争者了。

这一定是影响整个电力市场、整个新能源市场的巨大改革。

储能(电化学)行业本身在新能源市场里的存在感并不强,之前往往是配套光伏、风电而存在。

举个例子解释下原因。

光伏的发电并不稳定,常常会受到当地的光照状况的影响而产生剧烈的波动。光伏板在太阳中午光照时,往往会吸收大量的光能,通过物理化学反应,光能中20%多的能量又会转化为电能。

但是问题是,中午大太阳时候也恰恰是午休时候,用电并不紧张。到了下午下班前后一段时间,千家万户的空调、家电就集中开启;同时,城市进入夜间生活状态,工厂进入倒班状态;用电开始快速紧张起来,而这个时候光伏又恰恰因为没了光照,发电量骤减。

这就会产生大量的浪费。

风力发电也一样,风力发电和用户用电的时间并不完美匹配,产生了浪费。所以,有了大量的“弃风弃电”。

如果这个时候,配套一些设备把多余的电力给储备起来,然后在市场用电紧张的时候再给释放出来就完美了。

所以储能应运而生。

特别是,电化学电池储能因为不受地理环境影响而开始了高速发展。

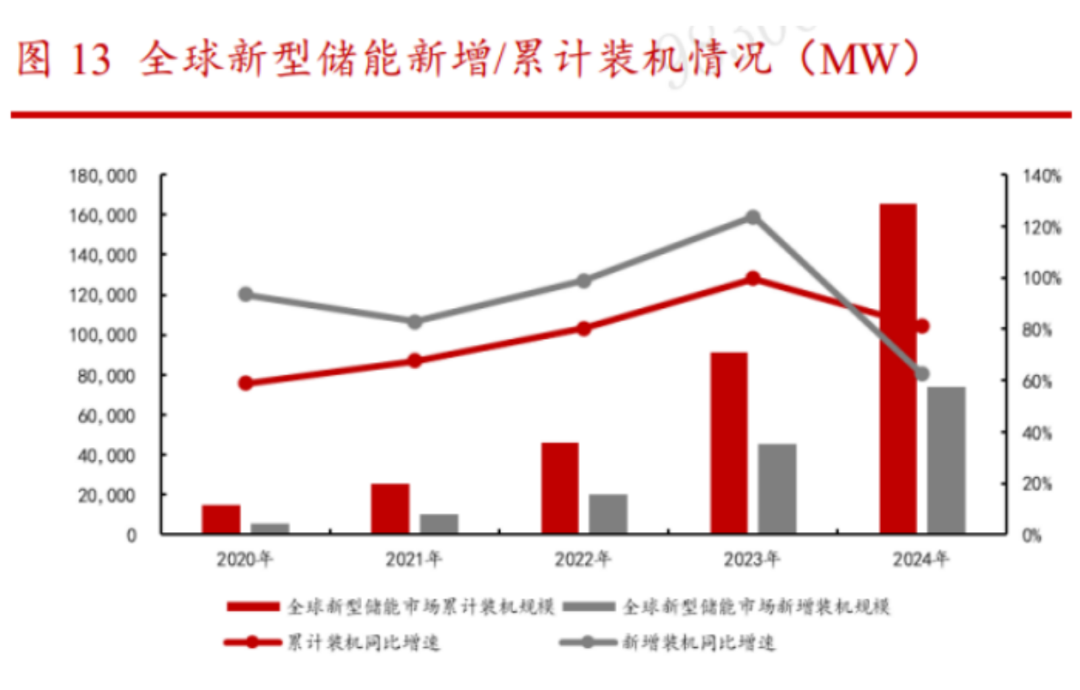

华西证券研究所的一份报告里显示,全球新型储能装机(即传统的抽水蓄能之外的储能)在2020年到2024年实现了高速增长。据 CNESA Data Link全球储能数据库的不完全统计 ,截至2024年底,全球已投入的电力储能项目累计装机规模372GW,同比增长28.6%。

其中,新型储能装机容量增速更快,同比增长达到了81.1%,规模为165.4GW。而仅仅2024年一年新型储能的新增装机规模就高达74.1GW,同比增长62.%。2020年到2024年的GAGR高达90.7%。

市场的增速非常夸张,潜力巨大。

中国新型储能市场在全球市场里是一个重要的存在,占比接近50%。截至2024年底,中国新型 储能累计装机规模达78.3GW,同比增长 126.5% 。

这个增速更是超预期。

市场对于储能的将来想象空间非常之大,特别是在当下这个时间点更加积极。

因为过去几年,储能很贵。

过去几年的时候,碳酸锂价格还在高位,而电池工艺也还未现在这么成熟,导致整个储能电芯的价格很贵。成本高企,这就压制了很多潜在的储能需求。

因为过去几年,强制配储。

强制配储的初衷是好的,希望能够减少光伏、风电的浪费。但是在执行过程中,不够灵活,而且增加了电站运营成本,导致电池的预算减少,以次充好的电池必然会使得光伏、风电的能量存储指标不达预期。

中国电力企业联合会数据 也体现了这一点 ,截至 2024年6月,新能源配建储能日均运行时间仅为3.74小时,年均利用率指数仅为31%,存在 “建而不用” 的困境 。

不过,现在这一切逻辑都发生了改变。储能正在跑通一个独立的商业模式,使得它不再完全依附在光伏、风电的身影之下。

新能源行业的机会层出不穷,储能居然也能跑出自己的商业模式,还是挺意外。

2025年2月9日国家发布136号文件,取消了强制配储。市场的需求预期大幅下修,认为储能市场将会迎来至暗时刻。

不过,市场往往是错的。

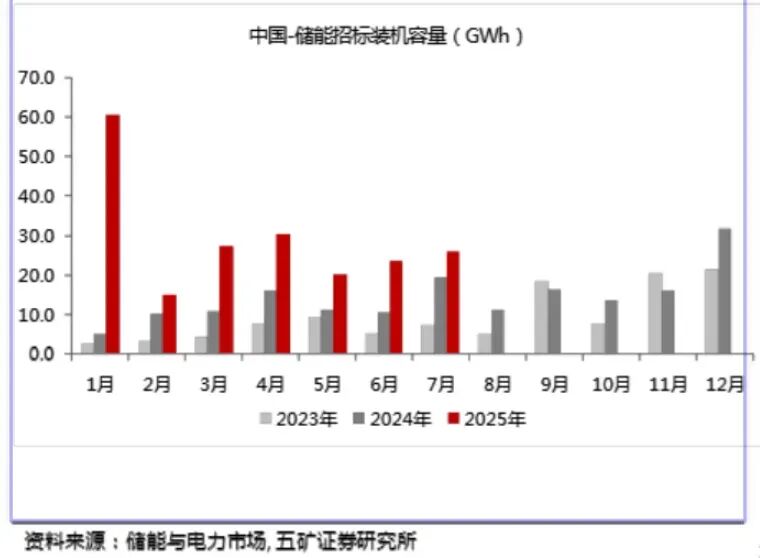

2025年1月到7月的国内储能中标数据显示,中标202GWh,同比增加146%。超出所有人的预期。

逻辑不复杂,储能在深夜等用电低谷的时段里,通过电网低价购电,并将电能储存在电池里。然后在下午、晚间等用电高峰的时段里,高价卖给电网用户,赚取价差。

这里,一个重要原因就是储能跑出了自己的商业模式。即利用电力峰谷价差,不断套利。其中,有容量/辅助服务收益的一些省份独立储能的IRR可达6%-10+%,简直妥妥的现金流。

举个例子。

假设山东某地区有个 100MW/200MWh (1MWh=1000度)的储能项目,低谷时以0.35元每度购电,充满储能电站需要花费200×1000×0.35 = 7万元。

高峰时段,储能设备开始反向放电,以1.0元每度又把电力卖给了用户或电网公司。200MWh 的电能全部放出,理想收入为200×1000×1.0 = 20万元。假设放电效率为85%,即实际上仅能放出 200MWh×85% = 170MWh(17 万度) ,则放电收入为17万元。

单次套利(不考虑税收等其他)为17-7=10万元。如果考虑一年充放电300次,差不多每天都在套利,则年度收益可达3000万元。

所以即使考虑土地、税收、储能投入,这些收益也已经非常可观。

今年中标的储能有不少都是在经济发达地区,比如山东,今年1月—7月的功率规模居全国第二;比如广东,功率和容量规模均位列全国第三。

原因之一,就是经济发达地区的电力峰谷价差更高,这样套利的利润就会更丰厚。根据2025 年9月电网代理购电价格数据,峰谷价差最高的前三个地区分别为广东、上海、湖南,其中广东峰谷价差为 1.3136元/kWh,上海为1.2431元/kWh,湖南为1.1013元/kWh。

除此之外,我国围绕西部光伏、风电的人工智能、高能耗产业园、特高压输电也在快速建设,也都需要储能来做配套。

欧洲、中东、印度、澳大利亚等地区也在进入储能高速发展时期。

总之,当下的最大变化是,储能(电池)成本因为碳酸锂价格下跌,电池厂规模效应而越来越低;与此同时,城市用电的峰谷价差走阔,套利空间越来越大。

储能的新商业模式已经跑通,即将拉动了储能行业新一轮放量。

资本市场还有哪些机会?大盘如何走?行情接下来调整还是继续上攻?

定时发布最新资本市场分析情报,和管清友、吴小平、潘向东等一起了解政策趋势和经济走势,找到确定性机会!

THE END