富滇银行三重困局:业绩滑坡、股权动荡与治理危机下的破局之路 富滇银行有倒闭的风险吗 富滇银行现状怎样

2025年对富滇银行而言无疑是充满挑战的一年。这家云南本土城商行正面临着业绩增长乏力、股权结构动荡和公司治理危机的三重考验,每一项都足以对银行的稳健经营构成威胁。

业绩承压营收双位数下滑背后的隐忧

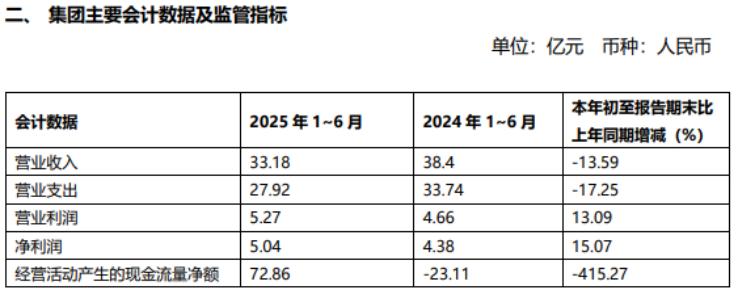

最新财报显示,富滇银行2025年上半年实现营业收入33.18亿元,同比下滑13.59%,这一降幅远超行业平均水平。

更令人担忧的是,衡量银行抗风险能力的关键指标——资本充足率呈现全线下滑态势:

核心一级资本充足率降至9.01%,

一级资本充足率10.95%,资本充足率13.21%,虽然仍高于监管红线,但下滑趋势明显。利润增长主要依靠成本削减而非业务扩张,这种"节流"而非"开源"的增长模式难以持续。

尤其值得注意的是,中报对资产质量核心数据的"选择性披露",使得外界对该行真实资产质量状况产生诸多猜测。

股权困局流拍与失联股东的双重挑战

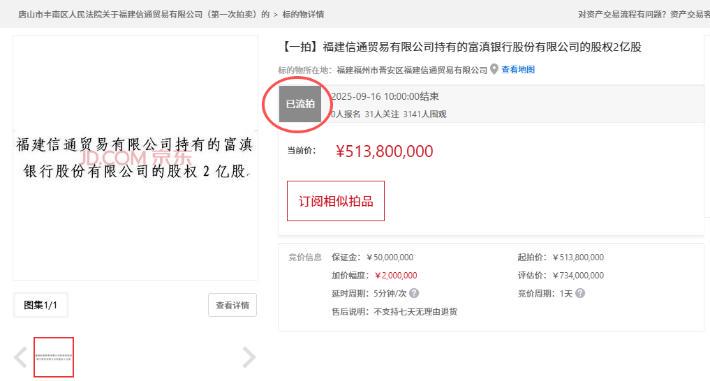

股权结构的稳定性直接关系到银行的治理效能和发展战略。富滇银行正面临着股东股权频繁流拍和大量失联股东两大难题。福建信通贸易持有的2亿股股权拍卖因无人问津而流产,这只是近年来该行股权吸引力下降的缩影。

更棘手的是43名长期失联股东造成的历史遗留问题,这些原城市信用社时期的股东形成了股权管理的"真空地带",既无法行使股东权利,也难以进行资本补充。前十大股东中多家企业存在债务违约风险,进一步加剧了股权结构的不稳定性。

治理地震高层震荡带来的转型契机

2025年8月,执掌富滇银行十余年的原董事长夏蜀因严重违纪违法被查,给本已困难的银行再添阴霾。

与此形成对比的是新任行长曾晓松的上任,这位建行系高管被寄予厚望。

领导层更迭既是挑战也是机遇,新管理层需要直面三大核心问题:如何扭转业绩下滑趋势、如何破解股权结构困境、如何重塑公司治理机制。

富滇银行的困境折射出区域性银行在转型发展过程中的共性难题。

在金融监管趋严、区域竞争加剧的背景下,该行迫切需要找到业绩增长的新动能,解决股权结构的历史包袱,建立现代公司治理机制。

这些问题的解决不仅关乎富滇银行自身的命运,也将为同类型城商行提供宝贵的转型经验。破局之路虽充满挑战,但也蕴含着转型发展的重大机遇。(来源/商讯杂志)

上一篇:用户量大降约4800万,腾讯加持的轻松健康还“轻松”吗? 用户量大降约4800万,腾讯加持的轻松健康还“轻松”吗?

下一篇:最新丨中国10大电动摩托车品牌:雅迪占比18%,九号第4,宗申入围 雅迪宗申电动三轮车哪个好 雅迪电动车全国500强排名多少