特斯拉核心供应商登陆A股,友升股份上市首日市值破百亿 特斯拉a股创业板供应商 特斯拉核心供应商龙头股

汽车整备质量直接影响能耗、加速与制动表现,在保证材料机械性能的基础上,如何为新能源汽车“减重”成为车企共同面临的课题。

9月23日,上海友升铝业股份有限公司(下称“友升股份”)在上交所正式上市。当天,公司股价上涨71%,上市首日市值达到153亿元。

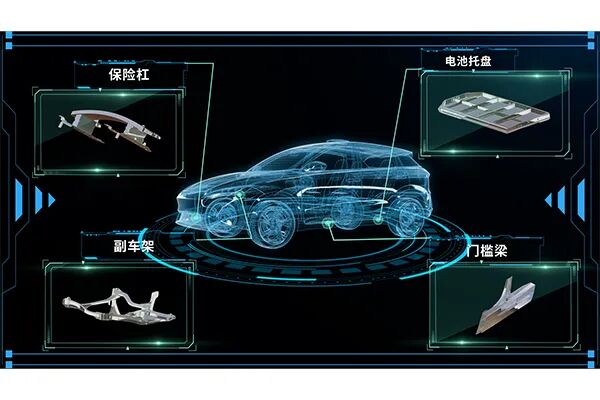

该公司,是国内轻量化铝合金汽车零部件的头部企业,产品涉及门槛梁、电池托盘、保险杠和副车架系列等多个品类。

公司客户,则覆盖特斯拉、赛力斯等多家整车企业。仅以特斯拉为例,2024年友升股份对其销售金额便达到6.5亿元,Model Y、Model 3车型上使用的门槛梁便有很大比例出自友升铝业。

不过,需要指出的是,此前友升股份面临的融资渠道单一、产能瓶颈明显和全球化布局推进缓慢等问题,随着公司A股上市得到了明显缓解。

后续,在新能源汽车行业“以铝代钢”的发展趋势下,铝合金类汽车零部件需求将继续保持平稳增长。

加上云南友升生产基地、年产50万台(套)电池托盘等募投项目的建设落地与达产,也将为友升股份带来更多业绩增量。

覆盖Model Y、极氪001等热门车型

汽车产业链庞大而复杂,并形成了以整车厂商为核心,一级零部件供应商、二级零部件供应商、三级零部件供应商为支撑的金字塔式多层级配套供应体系。

其中,一级供应商因为具备与整车厂商更深厚的客户关系、更强的同步开发能力,可以获取更高产业附加值。

在燃油车时代,汽车产业链中的一级零部件供应商以日本、美国和欧洲厂商为主导,不过随着近些年国内新能源汽车产业的快速崛起,成为一级汽车零部件供应商的国内企业数量明显增多。

友升股份,便是其中代表性企业之一。

公司成立于1992年,2010年开始将业务由工业铝型材业务向汽车零部件领域延伸,并在2020年以来的新能源汽车市场渗透率快速阶段实现了跨越式发展。

相关数据显示,2020年以前,友升股份营收规模只有6亿元出头,到2024年公司营业收入已经增加至40亿元。放在A股汽车零部件领域,这一收入体量已经超越了大部分国内上市公司。

而公司营收规模的增长,又离不开过去几年国内新能源汽车产量、销量的快速增长,其主要客户计划全部来自于新能源汽车及电池企业。

2022年、2023年,友升股份便先后与宁德时代、小鹏汽车、比亚迪、赛力斯等行业领先客户建立合作关系。

相关数据显示,2024年友升股份的前五大客户分别为特斯拉、宁德时代、赛力斯、海斯坦普与蔚来汽车,当期这几家客户便为友升股份贡献了51%左右的营收。

友升股份的门槛梁、保险杠、电池托盘等产品,也覆盖了Model Y、极氪001和问界M9等多款市场热门车型。

在部分整车企业的细分零件供给中,友升股份更是占据非常可观的市场份额。

以Model Y、Model 3两款车型为例,2024年销量为91.6万辆,当期友升股份对其销售的门槛梁系列产品为55.64万件,由此估算的销量占比超过60%。

门槛梁,是车身碰撞安全重要的传力、受力部件和结构,也是乘员舱重要承力部件,直接关乎汽车的被动安全性能。

能够进入特斯拉的供应体系,也足以说明友升股份自身的技术实力与产品性能,这也构成了公司重要的客户认证壁垒。

据了解,整车厂商在选择零部件配套供应商时,需要对其各个生产管理环节和制造工艺进行现场审核并评分,该过程通常耗费1~2年时间;配套零部件进行批量生产前还需履行严格的产品质量先期策划(APQP)和生产件批准程序(PPAP),并经过反复的装车试验,该过程也需要耗费1~2年时间。

因此,整车厂商、一级供应商一旦确立供应关系,其合作通常会保持稳定。

而以特斯拉为代表的头部整车客户,则为友升股份带来了非常稳定的订单来源与明显的客户优势。

此外,由于早在2012年便开发了第一款铝合金门槛梁,并于2016年开始为蔚来汽车提供门槛梁零部件,使得友升股份在高性能铝合金新材料、先进加工、产业链整合和属地化服务等方面积累了非常明显的比较优势。

比如公司为特斯拉开发的铝合金保险杠,便采用了友升股份自主研发的超高强度铝合金材料,具有良好的抗腐蚀性、抗氧化性,并利用不等厚设计优化加强横梁形变,实现高效吸能效果。

“成为全球汽车工业顶级供应商”

经过多年发展,友升股份积累诸多先发优势的同时,也面临着一定的竞争劣势。

比如融资渠道的问题,过去几年在整个产业链资本开支大幅增加的背景下,友升股份为满足下游客户需求,也在不断构建固定资产、扩张产能。

但是,公司销售至回款整体周期达到3个月至4个月,使得友升股份在产能扩张过程中需要大量的资金,以满足其资本性支出和营运资金需求。

伴随着经营规模的不断扩大,友升股份短期借款金额也由2020年的0.77亿元快速增加至2024年的9.89亿元,同期公司资产负债率亦提升近20个百分点至50%以上。

另一方面,由于友升股份产品主要聚焦于新能源汽车领域,过去几年公司也出现了明显的产能瓶颈,2022年以来公司产能利用率始终在90%以上,个别年份更是超过95%。

以上融资渠道与产能瓶颈,明显制约了友升股份的进一步发展。

直至在A股成功上市,上述融资渠道单一的短板得以补齐,就此公司新增股份增发、配股、可转债等多种融资工具,公司发展再次迎来重要节点。

此次上市募集的22.38亿元资金,友升股份也计划将其用于产能扩张。具体包括,云南友升轻量化铝合金零部件生产基地项目(一期),年产50万台(套)电池托盘和20万套下车体制造项目等。

以上募投项目,非常符合当前新能源汽车行业“以铝代钢”的发展趋势。

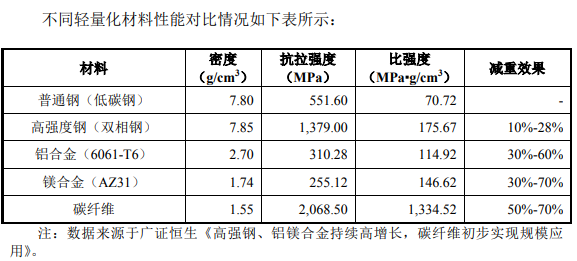

相关资料显示,与普通钢(低碳钢)相比,铝合金(6061-T6)材料具备更好的强度与减重效果,较普通钢可以实现减重30%~60%。

另据工信部2017年颁发的双积分管理办法,轻量化不仅是汽车节能的最佳选择,也对汽车操控性能的提升十分显著。

加速方面,一定范围内,汽车重量每减轻10%,百公里加速时间可以降低5%;制动方面,对于一辆整备重量1600kg,百公里加速时间8s的家用车,若汽车重量减轻50kg,保持其他系统不变,百公里制动距离可以降低1.25米。

全铝车身、全铝前/后副车架,则是现阶段实现乘用车轻量化绕不开的选择,特斯拉、奥迪、路虎揽胜等车企也正在推进全铝车身的应用,后续相关产品市场需求亦有望保持较高增速。

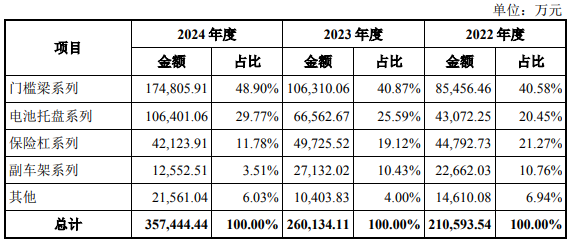

就友升股份而言,公司半数左右营收来自于门槛梁系列产品。

2023年开始,公司电池托盘产品大量供货宁德时代,并取得比亚迪、沃尔沃等新的项目定点,2024年开始向沃尔沃供货,公司电池托盘的市占率未来提升空间较大。

后续,随着年产50万台(套)电池托盘等募投项目的落地,则可以帮助公司此类产品营收规模进一步提升。

根据公司测算,此次公司募投项目全部达产后,有望为其带来每年40亿元营收、3.5亿元净利润以上的业绩增量,已经相当于在2024年的基础上再造一家友升股份。

此外,友升股份为更好满足客户海外生产基地的需求,还在积极拓展国际市场,比如在美洲加快推进墨西哥生产基地建设,在欧洲保加利亚设立泽升欧洲。

截至2024年末,墨西哥一期生产基地已正式投产,公司海外业务的扩张为经营规模持续增长提供进一步保障。

通过此次A股上市,友升股份成功解决自身资金后顾之忧后,公司距“成为全球汽车工业顶级供应商”的发展目标也更近了一步。

本文仅供参考,不作为投资建议