延迟退休已实施半年多,每延迟1个月,养老金能多出100元吗? 延迟退休一个月退休金能增加多少 延迟退休一年可以多领多少退休金

2025年,延迟退休新政已经实施半年多了,延迟1个月退休,每月养老金能多出100元吗?

截止到目前,已经有将近20个省份发布了2025年养老金计发基数,今年的计发基数涨幅都不超过2%,部分地方不到1%,这意味着今年退休的人群,养老金不会涨太多。

2025年养老金计发基数出来了,那今年已经退休的人群,养老金就可以重算补发了。同时也可以算出延迟1个月退休,养老金能多拿多少了?

我们以上海为例,2025年养老金计发基数是12434元。假设一名男性灵活就业人员,从2010年1月开始缴费,到2024年12月,正好缴满15年,都是按60档缴费,平均缴费指数就是0.6。然后在2025年1月正好满60岁,按照原来的法定退休年龄政策,可以办理退休。

先算60岁退休,每月养老金有多少。基础养老金计算公式是:养老金计发基数 ×(1+平均缴费指数)÷2×缴费年限×1%。

根据上面的条件,套用这个公式,就可以算出这名男性的基础养老金是1492元。

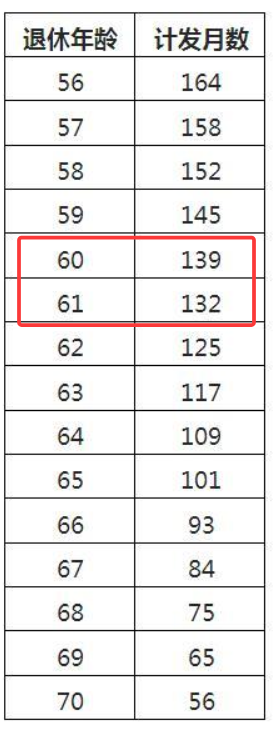

再看个人账户养老金,它的计算公式是:个人账户总额 ÷ 计发月数。灵活就业养老保险是按每年社保缴费基数下限的20%来缴,看一下这张表,从2010年到2024年,一共缴费155933元。40%进入个人账户,那就是62373元。另外还有利息,就算10000元,那个人账户总额就是72373元。

60岁退休,对应的计发月数是139,由此可以算出个人账户养老金是521元,加上基础养老金,每个月的养老金就是2013元。

但从2025年开始,咱们正式实施渐进式延迟法定退休年龄政策。2025年1月退休的男职工,法定退休年龄要延迟1个月,也就是60岁1个月,在2025年2月退休。

这就相当于多交了1个月的养老保险,按照社保缴费基数下限来交,就是1476.8元。40%进入个人账户,就是591元。个人账户余额就是72964元,按照4%的记账利率来算,利息就是243元,个人账户总额就是73207元。

60岁1个月退休,计发月数按61岁来算,就是132,算下来个人账户养老金就是555元。

然后就是基础养老金,缴费年限变成15.1年,其他数据不变,算出来就是1502元,每个月的养老金就是2057元。

60岁退休,每月养老金是2013元,60岁1个月退休,每月养老金是2057元,也就是说延迟退休1个月,每月养老金多出44元,不到100元。

当然,这是因为只交了15年,如果缴费25年,30年,延迟退休1个月,每月养老金完全有可能多出100元。

最后,我们算一下延迟退休1个月,多久能回本。延迟1个月,多交了1477元,少领了一个月的养老金,就是2013元,合计成本是3490元。除以每月多出的44元,回本时间就是6.6年。

这个时间还是能接受的,毕竟大多数人应该不只领6年的养老金。不过,还是要看个人的工作情况和需求,有些人想早点退休,早点享受,完全可以不延迟退休的。