贝尔生物三度闯关IPO再折戟 传统酶联免疫技术陷黄昏危机 贝尔生物三度闯关IPO再折戟 传统酶联免疫技术陷黄昏危机

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道

北京贝尔生物工程股份有限公司(下称“贝尔生物”)的上市之路再次按下了“暂停键”,这家老牌体外诊断企业曾在五年内多次转换赛道、冲击IPO,至今未果。

2025年9月29日,北京证券交易信息显示,贝尔生物的IPO审核状态变更为“中止”。这是这家成立于1995年的老牌体外诊断企业自2020年以来第三次冲击资本市场,再次遇到波折。

多次闯关IPO

贝尔生物的IPO之路可谓一波三折。

2020年7月,贝尔生物首次申请在深交所创业板上市,但2021年2月就撤回了申请。经历短暂调整后,公司在2021年10月转战上交所主板。

然而这一尝试同样并未如愿,直到2025年4月,贝尔生物改道北交所。6月30日,贝尔生物北交所IPO获受理。但仅仅三个月后,公司的上市进程再度停止。

此次IPO中止的直接原因是“财务报告到期补充审计事项”。据北交所规则,公司需更新财务资料,而贝尔生物主动选择了中止审核。

值得注意的是,7月25日,北交所曾对公司出具审核问询函,围绕业务创新能力、行业政策影响、财务数据真实性等质疑。

在准备两个多月后,贝尔生物于9月29日提交了问询回复文件,但同时因财务报告临近有效期而申请中止审核。

据规则,此次“中止”而非“终止”,公司可在完成财务资料更新后申请恢复审核。

此番上市,贝尔生物拟向不特定合格投资者公开发行不超过2500万股股票,募集资金总额预计不超过5.37亿元,全部用于“体外诊断试剂及仪器生产基地建设项目”及“研发中心建设项目”。

尽管公司号称“国家级专精特新‘小巨人’”,但在行业政策收紧、市场竞争加剧、税收负担上升等多重压力下,其募投项目的可行性与回报前景似乎并不那么令人放心。

据招股书,贝尔生物计划将募集资金分别投入以下两个项目:

体外诊断试剂及仪器生产基地建设项目,拟投入募集资金4.42亿元,用于扩大现有产品的生产能力,建设新的生产基地。

研发中心建设项目,拟投入募集资金约9500万元,用于提升研发能力,拓展新产品线。

(来源:招股书)

公司表示,上述项目将有助于提升其整体产能与技术实力,进一步巩固在呼吸道病原体、优生优育、肝炎病毒等检测领域的市场地位。

尽管公司宣称募投项目符合其发展战略,但从行业环境与公司自身情况来看,其可行性存在明显短板。

首先是公司要面临行业政策风险。国家近年来持续推进药品与医疗器械集采,体外诊断试剂已被列入集采探索范围。一旦“带量采购”“两票制”等政策全面落地,公司产品价格与毛利率将面临大幅下滑风险。招股书也坦言,若不能及时应对,将导致“毛利率降低、业绩下滑”。

此外,体外诊断市场竞争也非常激烈,国内体外诊断市场已聚集了罗氏、雅培、安图生物、万孚生物等多家龙头企业。而贝尔生物在品牌影响力、渠道覆盖等方面并不占优。如果竞争对手采取降价策略,公司将难以维持现有市场份额。

不仅如此,税收政策变化也加剧了贝尔生物的经营负担。自2025年起,公司销售体外诊断试剂将不再适用3%的简易计税方法,转而适用13%的一般计税方法,税负成本显著上升,将进一步侵蚀利润空间。

因此,贝尔生物此次募资虽意在扩大产能与提升研发实力,但在行业政策收紧、市场竞争加剧、税负上升等多重不利因素叠加下,其募投项目实际经济效益,还要仔细评估。

业绩波动

多年的冲A经历,贝尔生物似乎有些“强弩之末”,业绩终于“绷不住了”,由高增长转变为暴跌。

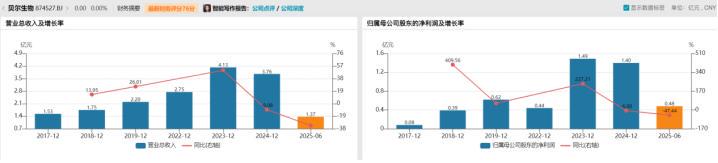

Wind数据显示,贝尔生物近三年业绩呈现显著波动,2023年实现高速增长,2024年则出现营收与净利润双降。具体来看,2023年营业收入同比增长50.57%,净利润同比增长237.21%;2024年营业收入同比下降9.08%,净利润同比下降6.00%。

公司将2024年业绩下滑归因于“下游市场需求波动”及“计提一次性股份支付”。然而,监管层并未轻易接受这一说法,在审核问询函中要求公司说明“导致收入下滑的因素是否已消除”。

更致命的是,到今年上半年,这家公司的业绩更是一落千丈,1—6月的营收仅1.37亿元,同比下滑33.18%;净利润仅约4800万元,同比下滑47.44%。

公司还未上市便遭遇业绩变脸的情况并不常见,可见在多年冲击资本市场过程中,贝尔生物的财报表现已显疲态。

具体来看,是核心产品收入下滑拉低了公司整体业绩。

贝尔生物核心产品线中,呼吸道病原体检测系列是营收主要来源,2023—2024年占比分别达71.1%、70.1%,但2024年收入同比减少了约3000万元,同比下滑10.3%,直接导致公司整体营收下降9.08%。

此外,公司其他产品线规模小且普遍出现下滑。

优生优育、肝炎、EB病毒等非核心产品线2023年合计占比仅23.5%,2024年各产品线收入均同比下降,幅度在5.4%—15.6%不等,其中“其他病原体系列”降幅最大同比下滑15.6%。

由此可见,贝尔生物收入高度依赖呼吸道病原体检测系列,2024年该产品线收入下滑叠加其他产品线普遍收缩,导致整体业绩承压。单一产品结构不仅放大市场需求波动的影响,也反映出公司在产品多元化布局、新兴技术领域(如分子诊断、化学发光升级)的投入不足。

对此,中国城市发展研究院、农文旅产业振兴研究院常务副院长袁帅对《华夏时报》记者表示,从行业趋势与技术替代风险层面来看,贝尔生物核心收入严重依赖酶联免疫和胶体金试剂,2024年这两类产品收入占比超70%,但行业主流早已转向化学发光,三级医院中化学发光产品渗透率超80%。这表明传统技术产品的市场空间正被大幅挤压,其市场生命周期已进入倒计时阶段。随着医疗技术的不断进步,化学发光技术凭借更高的灵敏度、准确性和自动化程度,逐渐成为行业主流。

袁帅认为,贝尔生物若不能及时完成技术转型,推出具有竞争力的化学发光产品,将很难在市场中立足,面临被淘汰的风险几乎是必然的。而且,公司化学发光试剂收入在2024年同比下降,却拟募资4.42亿元用于扩产该品类,新增7000万人份产能。然而,当前国内化学发光市场集中度较高,CR5超60%,由迈瑞、新产业等企业主导。贝尔生物在品牌知名度、技术实力和市场渠道等方面与这些龙头相比存在明显差距,缺乏独特的竞争优势。新增产能的消化面临巨大挑战,若不能有效开拓市场、提升产品竞争力,新增产能可能会导致产能过剩,进一步加剧公司的经营困境。

重重问题困扰下的贝尔生物能否顺利上市,《华夏时报》记者将会持续关注。

责任编辑:姜雨晴 主编:陈岩鹏

上一篇:蜀山“双节”消费热潮涌动