程强:走势分化,均衡配置 程强成长之路 程强技能演示

程强系德邦证券研究所所长、首席经济学家、中国首席经济学家论坛理事

PART.01

市场概览

2025年10月10日周五,A股市场、国债期货、商品市场均出现普遍调整。

PART.02

市场行情分析

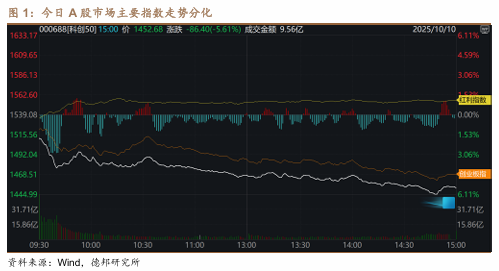

1)股票市场:指数调整,科技股领跌,红利板块上行

市场明显调整,宽基指数分化。今日A股市场呈现显著调整态势,主要指数普跌,成长板块大幅回调,防御性板块逆势走强,主要表现为:上证指数下跌0.94%报3897.03点,失守3900点整数关口;科创50下跌5.61%、创业板指下跌4.55%;红利指数上涨1.14%、微盘指数上涨0.62%。市场风格呈现高低切换特征,成交额2.53万亿,较昨日的2.67万亿略微缩量。

短期调整或因外围因素不确定性提升。今日领跌的指数和个股多为前期涨幅较大的热门品种,短期调整或因风险偏好有所下降有关。消息面上,10月9日商务部、海关总署连发4条公告,涉超硬材料、稀土、锂电池等出口管制,或引发市场对贸易摩擦升温的担忧。英国央行当地时间10月9日公布了其金融政策委员会(FPC)本月2日的会议记录,英国央行警告AI相关科技公司估值过高,或引发“剧烈市场回调”,对前期市场热门的科技板块也形成一定情绪压制。

短期风格切换,建议均衡配置。今日市场表现主要体现为创业板指、科创50等成长指数大幅回调,红利板块逆市上涨,表明当前科技板块位置过高,且面临三季报集中披露期情况下,市场避险情绪或开始提升,部分资金选择获利了结,资金的切换也凸显出结构性机会。但从市场量能来看,成交额虽然略微缩量,但仍维持在2.5万亿以上,显示市场交投活跃度未出现系统性降温,均衡配置或能更好规避风险。中长期来看,我们认为A股市场仍处于人工智能带动的产业革命基本面拉动和美联储降息带动的全球流动性宽松的趋势中,未来仍有望震荡上行。

2)债券市场:债市调整,资金面维持偏松

国债期货市场调整。今日国债期货市场普遍调整,30年期品种(TL2512)下跌0.49%,10年期(T2512)、5年期(TF2512)、2年期(TS2512)分别下跌0.06%、0.09%、0.05%。

资金面维持平稳。央行今日开展4090亿元7天期逆回购,对冲6000亿元到期后净回笼1910亿元,SHIBOR隔夜今值1.32%较昨日下降0.3BP,SHIBOR7天今值1.45%较昨日下降4.4BP,资金回笼并未对市场形成压力,资金面整体维持平稳。

预计国债期货仍将震荡回暖。今日300亿元50年期超长特别国债续发,加权中标收益率为2.2977%,小幅高于前一日收盘收益率2.2975%,或是长债调整的主要原因,也反映市场对长债供给变化及政策预期的敏感反应。四季度是经济收官与政策发力的关键窗口,利率债市场预计将围绕“流动性宽松+政策预期”展开博弈,当前位置预计仍将延续震荡回暖,中长期需关注基本面修复与货币政策动向。

3)商品市场:有色冲高回落,猪价延续弱势

跌多涨少,有色冲高回落,生猪延续弱势。今日国内商品期货主力合约呈现“跌多涨少”格局,黑色系及部分农副产品表现突出,其中线材(3.01%)、红枣(2.29%)、焦炭(1.86%)领涨;跌幅端则以航运及养殖品种为主,集运欧线(-3.04%)、生猪(-3.21%)、多晶硅(-2.43%)跌幅居前;沪金、沪银、沪铜等品种夜盘大幅冲高后均出现明显回落。

加沙停火协议或对金价有所降温。当地时间10月8日傍晚,美国总统特朗普在其社交平台“真实社交”上宣布,以色列与哈马斯均已签署其提出的“20点和平计划”的第一阶段协议。以色列和哈马斯双方9日在埃及沙姆沙伊赫签署了正式加沙停火协议。我们认为两年的冲突停火,或是导致黄金短期避险因素退潮,金价回落的原因之一。但从中长期来看,美联储仍处于新一轮降息周期,实际利率下行有望推动黄金定价上移,支撑贵金属价格延续偏强趋势。

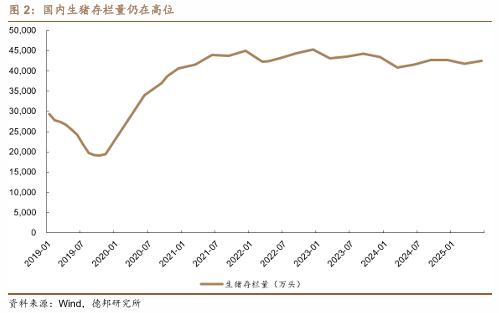

生猪、鸡蛋品种延续弱势。今日生猪、鸡蛋主力合约分别大跌3.21%、2.26%,延续昨日偏弱表现,且均再创近期新低。中秋国庆假期后消费需求骤降,生猪市场或因预期转弱引发养殖场加速出栏;鸡蛋市场则受在产蛋鸡存栏高位影响,供需宽松格局下,预计短期仍面临价格下行压力。

PART.03

交易热点追踪

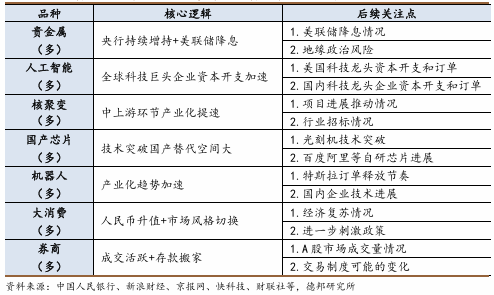

2) 近期核心思路总结

权益方面,市场经过9月震荡后,10月首个交易日即放量突破3900点关口,显示资金做多意愿强劲,但从风格来看开始由“科技领涨”转为“均衡配置”。我们判断主线的科技板块内部的强逻辑细分品种仍将有不错表现,红利板块也将凸显配置价值。中长期来看,美元降息周期释放全球流动性,国内经济复苏和科技产业加码,中长期仍持续看好A股市场。

债市方面,三季度末已结束,短期资金面紧平衡压力最大时期或已过去,债市短期或将开启小幅回暖;中长期来看,资金面宽松仍有空间,深度贴水的超长期国债期货性价比凸显,配置价值有望进一步提升。

商品方面,贵金属和有色金属因全球流动性的宽松,涨价或将更流畅,值得长期布局。工业品方面,反内卷逐渐进入深水区,当前时间点更多的行情来自于供给端博弈,板块受政策预期波动或将放大,建议积极跟随政策落地节奏。

风险提示:中美贸易摩擦加剧,美联储降息节奏不确定,反内卷政策落地不确定。