薛鹤翔:新动能引领非均衡复苏 新动能提升发展韧性 新动能蓄势发力稳增长提质增效

薛鹤翔、陈梦赟(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

摘要

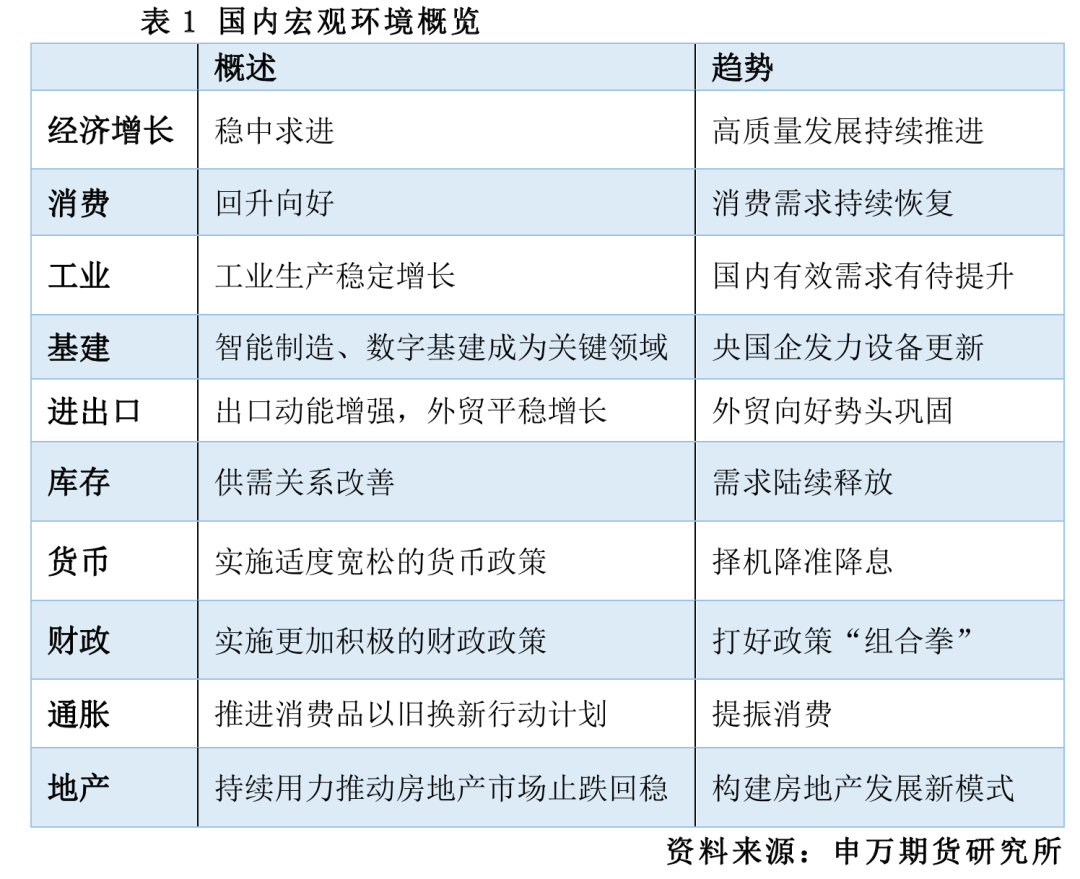

国内宏观经济在消费与产业政策领域呈现出鲜明特征。消费端,十一假期出行数据反映出旅游市场复杂态势。出行节奏提前,但整体出行强度逊于五一假期,显示居民出行决策更趋理性,可能与假期安排、天气等因素有关。在旅游结构上,传统景点热度部分回落,而特色旅游如“省际交界游”“边境游”异军突起,表明消费者对旅游体验的个性化需求增长,旅游市场正在向多元化、特色化转型。免签范围扩大刺激出境游增长,也反映出国内居民对国际旅游需求的释放以及国家在旅游开放政策上的积极成效,这有助于带动旅游消费及相关服务业发展。

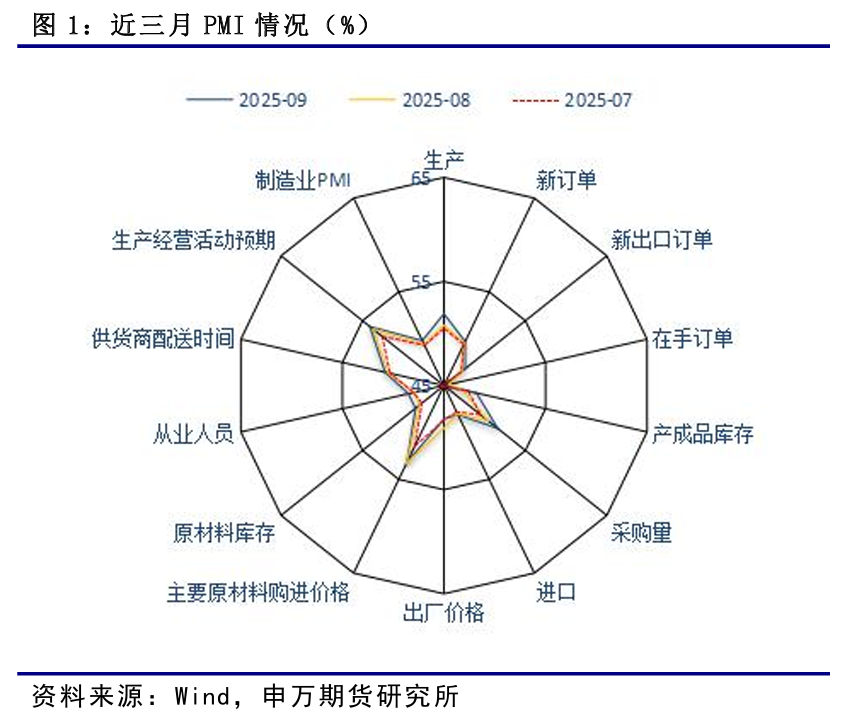

制造业景气度持续改善。9月制造业虽仍处收缩区间,但景气度持续改善,呈现“生产强牵引、结构有分化”特征。生产端表现尤为亮眼,生产指数升至近6个月高点,带动原材料采购量同步扩张,显示企业生产意愿显著增强,成为景气改善的核心动力。需求端景气度有所改善,新订单指数有所回升。企业规模层面,大型企业持续稳扩张,小型企业PMI大幅回升1.6个百分点,显示政策对小微主体的扶持效果逐步显现,但中型企业略有承压,反映复苏动能仍不均衡。整体看,生产与小微的积极信号释放经济韧性,需求端发力与行业均衡仍需加力。

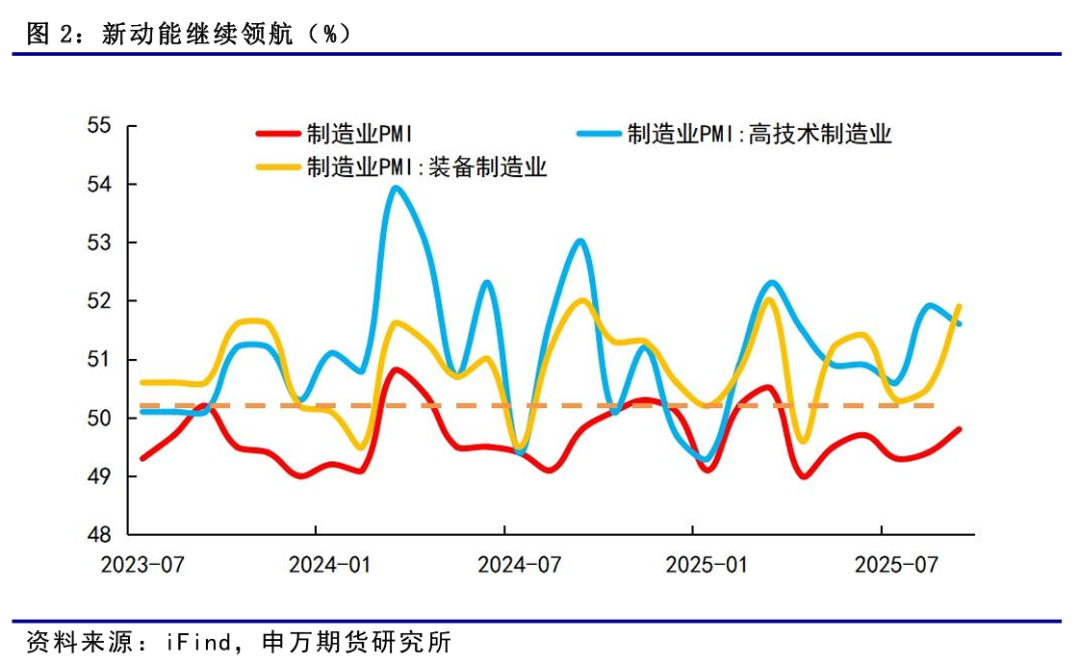

新动能继续领航。9月制造业呈现“重点行业托底、预期持续升温”的鲜明特征,结构优化与信心回升形成正向共振。装备、高技术、消费品三大行业PMI均显著高于总体且处于扩张区间,供需两端同步活跃,成为制造业景气改善的核心支撑—装备与高技术制造的强势印证产业升级成效,消费品行业回暖则反映内需韧性。与之形成对比的是高耗能行业PMI继续下滑,行业分化态势进一步凸显,折射出制造业向低碳高效转型的深化。

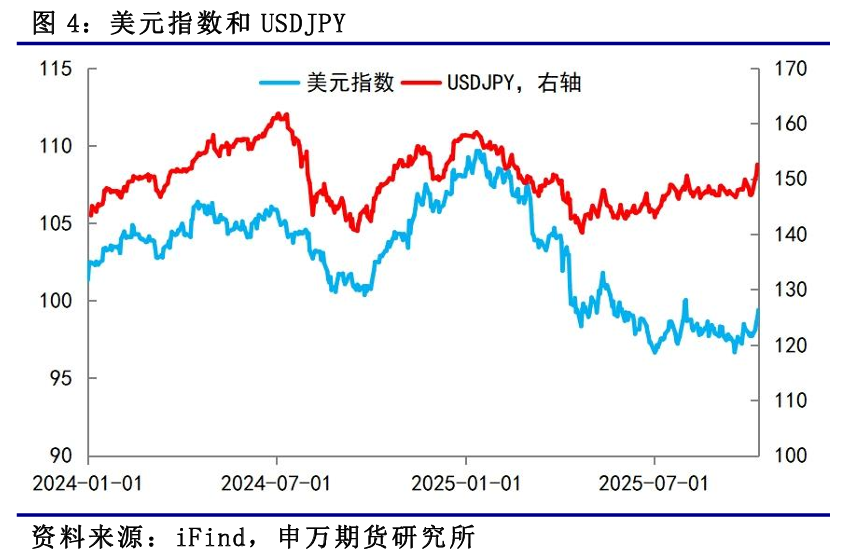

美元指数反弹空间受限。10月4日,高市早苗获得自民党党首选举胜利,她主张宽松的货币政策和大规模财政刺激,因此市场预期日本央行将放缓加息节奏,10月加息概率下降。受此影响,日本股市大涨,日元汇率承压,USDJPY一度上行至153上方。美元受到日元走弱影响被动升值,10月9日,美元指数反弹至99上方。10月1日,美国联邦政府关门,导致非农数据推迟发布。从7月和8月数据来看,当前美国劳动力市场明显降温,因此美国经济基本面限制美元指数反弹空间,预计美元中期仍将偏弱震荡。

风险提示

国内市场有效需求不足;政策落地效果不及预期;外部环境变化

报告正文

一、国内热点概览

国内外热点数据及事件:

国内宏观经济在消费与产业政策领域呈现出鲜明特征。消费端,十一假期出行数据反映出旅游市场复杂态势。出行节奏提前,但整体出行强度逊于五一假期,显示居民出行决策更趋理性,可能与假期安排、天气等因素有关。在旅游结构上,传统景点热度部分回落,而特色旅游如“省际交界游”“边境游”异军突起,表明消费者对旅游体验的个性化需求增长,旅游市场正在向多元化、特色化转型。免签范围扩大刺激出境游增长,也反映出国内居民对国际旅游需求的释放以及国家在旅游开放政策上的积极成效,这有助于带动旅游消费及相关服务业发展。

产业政策方面,十一节前七大行业发布稳增长方案意义重大。新一轮稳增长从单纯规模扩张转向质量效益提升,强调新质生产力赋能和反对“内卷式”竞争,体现了产业发展思路的升级。关注供需平衡,表明政策制定者意识到合理供需关系对产业健康发展的重要性;人工智能赋能升级,契合当下科技发展趋势,有助于推动产业向高端化、智能化迈进。已公布方案的行业涉及制造业多个领域,将对工业生产、就业、创新等产生深远影响,为经济持续健康发展注入新动力。

总体而言,当前国内宏观经济在消费领域呈现出结构优化、需求多元的趋势,在产业政策端展现出向高质量发展转型的决心,两者共同作用,有望为经济增长营造良好环境。

9月30日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数(PMI)。9月份,制造业PMI为49.8%,比上月上升0.4个百分点;非制造业商务活动指数为50.0%,比上月下降0.3个百分点;综合PMI产出指数为50.6%,比上月上升0.1个百分点,我国经济总体产出扩张略有加快。

制造业景气度持续改善。9月制造业虽仍处收缩区间,但景气度持续改善,呈现“生产强牵引、结构有分化”特征。生产端表现尤为亮眼,生产指数升至近6个月高点,带动原材料采购量同步扩张,显示企业生产意愿显著增强,成为景气改善的核心动力。需求端景气度有所改善,新订单指数有所回升。行业分化态势明显,食品、汽车等民生与高端制造领域产需双旺,而高耗能、传统加工行业仍陷收缩,印证产业升级中新旧动能转换的阶段性特征。企业规模层面,大型企业持续稳扩张,小型企业PMI大幅回升1.6个百分点,显示政策对小微主体的扶持效果逐步显现,但中型企业略有承压,反映复苏动能仍不均衡。整体看,生产与小微的积极信号释放经济韧性,需求端发力与行业均衡仍需加力。

新动能继续领航。9月制造业呈现“重点行业托底、预期持续升温”的鲜明特征,结构优化与信心回升形成正向共振。装备、高技术、消费品三大行业PMI均显著高于总体且处于扩张区间,供需两端同步活跃,成为制造业景气改善的核心支撑—装备与高技术制造的强势印证产业升级成效,消费品行业回暖则反映内需韧性。与之形成对比的是高耗能行业PMI继续下滑,行业分化态势进一步凸显,折射出制造业向低碳高效转型的深化。更值得关注的是,生产经营活动预期指数连续三月回升,汽车、航空航天等景气行业信心尤为强劲,这种“行业景气—企业信心”的传导,将为后续生产扩张与投资落地奠定基础。整体看,制造业正依托新动能与信心修复稳步改善,结构转型成效持续显现。

非制造业临界企稳,预期托底结构分化。9月非制造业商务活动指数位于50.0%临界点,虽较上月微降,但业务总量总体稳定,呈现“结构分化、预期向好”的特征。服务业延续扩张态势,邮政、金融等基础服务行业景气度居高不下,成为稳定器;而餐饮、文体娱乐等消费类行业受暑期效应消退影响陷入收缩,折射内需恢复的不均衡性。建筑业景气度小幅回升,虽仍处收缩区间,但业务预期指数明显上升,显示企业信心在政策环境下逐步改善。值得关注的是,服务业与建筑业预期指数均保持高位,这种“当前企稳、信心充足”的格局,为后续非制造业复苏积蓄了动能,也反映出经济韧性仍在。

后续政策仍需继续推进落实。当前随着宏观政策的持续发力、适时加力以及已出台的存量政策效应逐步显现,我国经济景气水平延续回升向好态势。后续随着更加积极的财政政策和适度宽松的货币政策持续落地,市场信心持续恢复,市场需求进一步增长,制造业将继续保持扩张态势。未来,仍需继续关注政策实施效果和市场变化。

二、人民币汇率回顾及展望

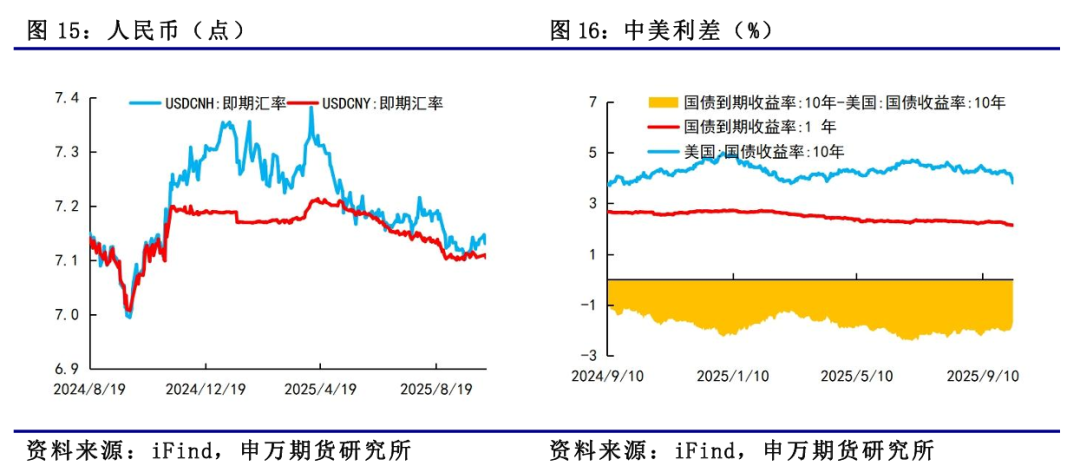

本周人民币窄幅波动,美元指数企稳回升,10月9日,美元指数反弹至99上方。

10月4日,高市早苗获得自民党党首选举胜利,她主张宽松的货币政策和大规模财政刺激,因此市场预期日本央行将放缓加息节奏,10月加息概率下降,日本股市大涨,日元汇率承压,USDJPY一度上行至153。美元受到日元走弱影响被动升值。10月1日,美国联邦政府关门,导致非农数据推迟发布。从7月和8月数据来看,当前美国劳动力市场明显降温,因此美国经济基本面限制美元指数反弹空间,预计美元中期仍将偏弱震荡。

人民币仍有升值动能。从去年四季度以来,我国经济逐步企稳回升,经济结构转型不断深化。今年外需韧性强于内需,四季度新兴经济体的强劲需求对我出口形成支撑,出口韧性较强。政策方面,由于经济修复动能仍不稳固,国内货币和财政政策加码概率上升,未来“反内卷”政策和扩内需政策将协同发力。随着政策效果不断释放,提振内生经济增长动能,带动物价逐步向合理区间回归。我国经济稳步修复,将会为人民币升值提供坚实支撑。

三、国内数据高频观察

生产方面,工业增长提速,新动能继续领跑。8月工业生产延续向好态势,规模以上工业增加值同比、环比双增,三大门类中制造业增速领先,凸显工业生产扩张动能。装备制造业与高技术制造业增加值增速远超整体工业,3D打印设备、新能源汽车等新兴产品产量大幅增长,印证产业升级成效,高技术、高附加值领域正成为工业增长核心引擎。经济类型上,股份制企业增速领跑,国有控股与私营企业稳步增长,外商及港澳台投资企业增速虽缓但保持正向,多元市场主体共同支撑工业发展。制造业PMI与企业生产经营活动预期指数回升,释放企业信心增强信号。不过,1-7月规模以上工业企业利润仍同比下降,反映工业盈利端修复滞后于生产端,后续需进一步畅通产业链、优化盈利环境,推动工业生产与盈利协同改善。

消费方面,消费市场稳增,服务与升级消费成亮点。8月消费市场呈现“整体平稳、结构优化”特征,社会消费品零售总额同比、环比双增,乡村消费增速快于城镇,反映农村消费潜力持续释放,城乡消费差距逐步缩小。从消费类型看,商品零售与餐饮收入均实现增长,基本生活类商品保持稳健增势;升级类消费表现突出,体育娱乐用品零售额大幅增长,折射居民消费向品质化、个性化升级。以旧换新政策成效显著,家具、家电等耐用品销售提速,既拉动即时消费,也助力绿色低碳消费转型。1-8月数据更显消费韧性,网上零售额增速远高于整体消费,实物商品网购占比达四分之一,凸显线上消费仍是重要增长极;服务零售额稳步增长,文体休闲、旅游、交通出行等服务消费快速回暖,印证消费从“商品为主”向“商品+服务”双轮驱动转变,为消费市场注入持久动力。

投资方面,投资结构优化,制造业领航前行。1-8月,我国固定资产投资展现出复杂但积极的态势。整体投资保持增长,制造业投资成为亮点,增速远超平均水平,彰显产业升级与政策扶持下,制造业扩张与创新的活力,尤其是高技术产业中的信息服务、航空航天等领域投资猛增,凸显新动能对经济的强劲拉动。基础设施投资稳步上扬,为经济发展筑牢根基。然而,房地产开发投资下滑,新建商品房销售面积和销售额双降,给投资增长带来一定压力;民间投资虽扣除房地产开发部分实现增长,但整体仍呈下降趋势,反映民间资本对市场信心有待进一步提振。8月投资环比虽有下降,但这或是短期波动,1-8月累计数据已释放积极信号。后续,随着稳投资政策持续落地,有望进一步优化投资结构,推动经济高质量发展。

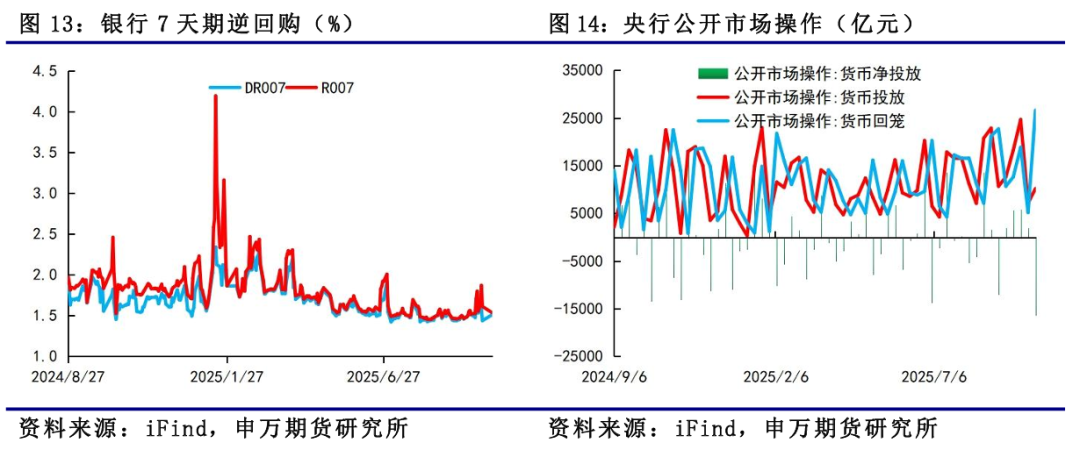

流动性方面,本周央行投放10210亿元,回笼26633亿元,净回笼16423亿元。央行公告称,2025年10月10日中国人民银行以固定利率、数量招标方式开展了4090亿元7天期逆回购操作。2025年10月9日中国人民银行以固定利率、数量招标方式开展了6120亿元7天期逆回购操作。

四、下周政策展望

7月30日中共中央政治局召开会议,会议分析研究当前经济形势,部署下半年经济工作。会议对上半年经济表现进行了积极肯定,指出“我国经济运行稳中有进,高质量发展取得新成效。主要经济指标表现良好,新质生产力积极发展,改革开放不断深化,重点领域风险有力有效防范化解,民生兜底保障进一步加强,我国经济展现强大活力和韧性。”上半年我国GDP实际同比增长5.3%,高于全年GDP目标,显示出在外部对等关税的冲击下,我国经济表现仍有韧性。同时,会议也强调当前经济运行“依然面临不少风险挑战,要正确把握形势,增强忧患意识,坚持底线思维”,对下半年可能会遇到的风险保持关注。

宏观政策持续发力、适时加力。政策基调方面,会议指出“坚持稳中求进工作总基调”、“保持政策连续性稳定性”、“增强灵活性预见性”,这体现出稳增长总基调不变,如果外需降温后经济增长面临一定挑战,政策加码空间保留。会议要求宏观政策要“持续发力、适时加力”,“要落实落细更加积极的财政政策和适度宽松的货币政策”,会议更加强调已有政策的落实落细,充分释放政策效应。

货币:货币政策方面,4月政治局会议中“适度宽松的货币政策”定调不变,但具体表述有一些变化。7月政治局会议删除了4月“适时降准降息”的表述,可能是因为5月已经实施过一轮降准降息。虽然并未提及降准降息,但会议也强调要货币政策要保持流动性充裕,促进社会综合融资成本下行,货币政策仍会保持支持性立场。会议侧重于结构性货币政策工具的使用,科技创新、提振消费、小微企业、稳定外贸等领域可能会获得资金更大力度的支持。

财政:本次政治局会议保持“更加积极的财政政策”定调,强调要加快政府债券发行使用,提高资金使用效率,兜牢基层“三保”底线,延续了4月政治局会议部署。上半年,全国一般公共预算支出达141271亿元,同比增长3.4%,展现出财政在经济运行中的积极作为。整体支出增长反映出财政政策的扩张性,今年财政赤字率提高、专项债和超长期特别国债新增规模扩大,为支出增长提供资金支撑。支出向民生、科创等领域倾斜,契合宏观逆周期调控方向。根据此次政治局会议,下半年财政政策重点在于加快政府债券发行使用,是否继续加码仍观有待观察。

反内卷:“反内卷”相关内容再度提及,与中央财经委第六次会议“依法依规治理企业低价无序竞争”相比,本次会议删除“低价”二字,将“推动落后产能有序退出”改为了“推进重点行业产能治理”,此次会议体现出“反内卷”内涵得到进一步深化。在“全国统一大市场建设”的总体布局下,既要推动市场竞争秩序优化、合理规范地方政府行为,也要把控去产能政策执行节奏。

房地产:政治局会议延续中央城市工作会议安排,要“高质量开展城市更新”。中央城市工作会议强调,我国城镇化正从快速增长期转向稳定发展期,城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段。城市工作要深刻把握、主动适应形势变化,转变城市发展理念,更加注重以人为本;转变城市发展方式,更加注重集约高效;转变城市发展动力,更加注重特色发展;转变城市工作重心,更加注重治理投入;转变城市工作方法,更加注重统筹协调。从中央城市工作会议可以看出,城市更新是未来房地产的核心增长动能,要加快构建房地产发展新模式,稳步推进城中村和危旧房改造。

内需:政治局强调要深入实施提振消费专项行动,在扩大商品消费的同时,培育服务消费新的增长点。此前以旧换新政策取得良好效果,家电等受益品类保持高速增长。此次会议新增“培育服务消费新的增长点”的提法,后续消费政策重点将更侧重于服务消费。会议提到“在保障改善民生中扩大消费需求”,目前生育补贴政策已经出台,有助于提振相关消费需求。会议指出要“高质量推动‘两重’建设,激发民间投资活力,扩大有效投资”,下半年投资端重点在于高质量推动“两重”建设。

外需:美国8月非农数据低于预期,就业市场风险上升,当前美国就业风险高于通胀风险。美国8月非农就业人数增加2.2万,低于市场预期的7.5万,前值为增加7.3万。7月新增非农从7.3万修正至7.9万,6月从增加1.4万修正至减少1.3万,6月和7月非农就业人数合计下修2.1万人。美国8月失业率为4.3%,预估4.3%,前值为4.2%。

五、风险提示

1. 国内市场有效需求不足;

2.政策落地效果不及预期;

3.外部环境变化。