AI永动机,何时停? AI永动机,何时停? ai永动机

作者|宋婉心

编辑|张帆

封面来源|视觉中国

近两个月以来,OpenAI频繁资本运筹,一边锁定大量算力,将自身估值抬升到5000亿美元的最贵初创公司位置,一边以自己的技术及应用地位,给美国AI圈上游建立了环环相扣的内循环模式。

继3000亿美元的甲骨文合作、1000亿美元的英伟达合作之后,10月6日,OpenAI宣布了和AMD的合作。

公告显示,双方签订了多代际、6吉瓦AMD Instinct GPU供应协议,是全球已知规模最大的单一AI芯片采购合作之一。其中,首批1吉瓦算力将采用AMD Instinct MI450系列GPU,计划2026年下半年启动部署。

而关于这份合作最重要的,依旧是其资本结构的特殊性。作为协议的一部分,AMD已经向OpenAI授予了一份可认购高达1.6亿股AMD普通股的认股权证,相当于AMD当前总股本的10%。

但要获得这些股权,OpenAI需要达到一些指定的对赌要求,AMD再分批次赠予。要求包括技术部署进度、AMD未来股价表现等。对于股价,AMD给OpenAI定的目标是600美元,而其当前股价为215美元。

对于这样的循环投资,似乎只存在两种极端情况的解读,要么是OpenAI对未来AI落地极有信心,提前许下巨额算力成本承诺,如若不然,就是市场担忧的“人为吹大美股AI泡沫”——现金流还没有,市值却可以翻个几倍。

AI永动机?

当前,OpenAI面临多重压力。深度绑定的微软渐生间隙,过去一年中,OpenAI多次试图与微软谈判降低成本,允许其从其他公司购买计算资源,希望削弱微软对其AI产品和计算资源的控制。

但缺了微软之后,OpenAI算力投资开启了“股权换算力”模式,且形成了AI算力的永动机。

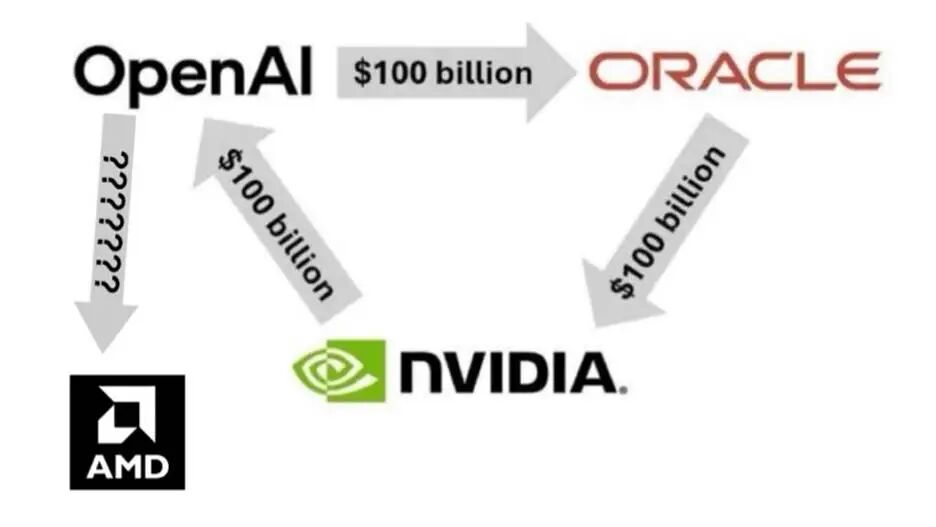

具体来看,英伟达以最高1000亿美元战略投资OpenAI,作为这笔投资的置换,英伟达要求后者未来十年只能用英伟达的GPU芯片,消化英伟达的GPU产能,并构建总容量10GW的数据中心。

更关键的是,像AMD的分阶段赠送股权一样,英伟达的投资款也将紧密与OpenAI的数据中心的建设进度关联。英伟达的投资通过“期权合约”形式分阶段兑现——OpenAI每部署 1GW算力(约40-50万GPU),英伟达对应注资100亿美元,直至10GW目标完成。

对于OpenAI而言,更多的算力意味着更高的估值,而更高的估值,又能换取更多的算力,形成了“股权<->算力”的正反馈循环。这种设计既确保资金流向与算力落地强绑定,又规避了OpenAI当前年亏损50亿美元的现金流风险。

再来看甲骨文。OpenAI在6月时与甲骨文签订了3000亿美元算力服务的采购订单,期限约五年。根据协议,OpenAI将从2027年开始每年向甲骨文支付约600亿美元。

而甲骨文为支撑这一订单,需向英伟达采购400-500万块GPU(价值约1000亿美元)。至此,形成了“英伟达→OpenAI→甲骨文→英伟达”的资金循环链。

数据显示,甲骨文“2026财年云收入预估180亿美元”,承接OpenAI订单后,2028年有望跃升至1440 亿美元,增长率 700%,直接挑战微软Azure和AWS的AI云霸权。与此同时,英伟达收获了稳定订单,OpenAI收获了资金买算力。

因此,表面上OpenAI、英伟达和甲骨文三方均投入千亿美元级资金,但实际通过“未来收益贴现”的方式,实现了资金杠杆。

例如,甲骨文的3000亿算力订单本质是“按量付费” 的长期协议,其向英伟达采购GPU的成本可通过未来向OpenAI收费覆盖;英伟达的1000亿投资则以OpenAI未来算力采购订单为抵押。

在利益绑定之外,三者在软件生态层面也实现了垄断。

英伟达的CUDA 系统、TensorRT推理引擎与OpenAI的大模型训练框架深度耦合,甲骨文云平台则预装了完整英伟达AI软件栈,确保开发者“即插即用”。这种技术锁定使得OpenAI 若转向其他训练芯片,需承担高达数千亿美元的迁移成本。

如何消化5000亿美元估值

从短期市场反应来看, “AI永动机”受到了二级市场欢迎。

宣布与OpenAI的合作后,AMD四个交易日内连续上涨幅度达43%。英伟达与OpenAI合作官宣当日,也收获了超4%的涨幅。OpenAI估值自然也水涨船高,其营利部门的估值已从年初的2600亿美元飙升至约5000亿美元。

但没有现金流、只有估值的市场终将回归理性。当前的算力永动机的一个隐含假设就是算力的增长,能够提振未来商业化预期,进而提升OpenAI估值。

财务面上,最新数据显示,OpenAI在2025年上半年的收入为43亿美元,净亏损从去年同期的31亿美元急速扩大至135亿美元。而今年签署的各项协议总成本,据估算已高达1万亿美元,黄仁勋估计每吉瓦的AI数据中心将耗资500亿至600亿美元。

成本侧,除了最大占比的研发成本67亿美元,值得注意的是,今年上半年,OpenAI销售与营销支出大幅增加至20亿美元,几乎是去年全年的两倍。可以看出,在进入落地层面的竞争后,公司营销成本直线上升。

经营面上,虽然OpenAI用户数整体呈上升趋势,但创造的现金流仍追不上烧钱的速度。

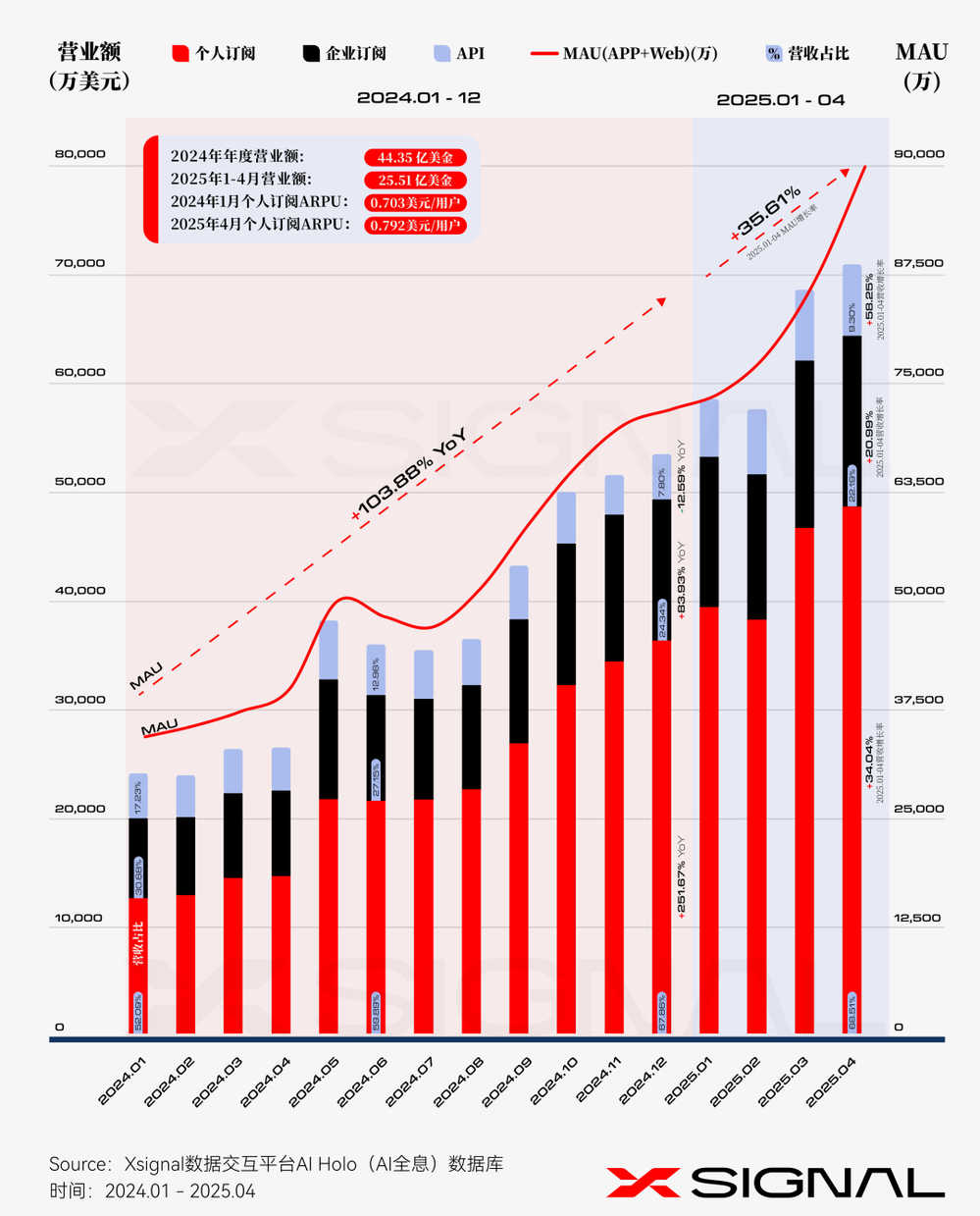

梳理过往ChatGPT的用户量增长情况来看,Xsignal AI Holo(AI全息)数据库数据显示,自2022年11月发布到2023年12月,ChatGPT的MAU突破2亿,在2024年度,MAU继续从3.2亿激增至6.5亿,年度增长率高达103.88%,在今年第一季度,ChatGPT实现了35.61%的显著增长,MAU接近9亿。

货币化情况方面,OpenAI的收入主要来自三个渠道,即个人订阅、企业订阅和API服务。

按业务来看,个人订阅业务已成为OpenAI主要收入来源,去年1月该板块占比52%,今年4月已上升至68.5%。ARPU也从去年1月的0.703美元每用户,增长至0.792美元每用户。

不过值得注意的是,去年12月的个人订阅业务同比增长达到251.7%,远超同期103.9%的MAU增速,而今年一季度,个人订阅业务同比增速回落至35%左右,和MAU同一水平,意味着OpenAI付费用户的渗透速度在放缓,或许已经越过了高速增长期。

随着个人订阅的增长,企业订阅占比下降至21%。这背后有API及模型授权业务快速增长的原因。

OpenAI的API业务曾在去年经历低谷。根据Xsignal AI Holo数据库数据,去年OpenAI的API业务年收入规模仅0.42亿美元,但在今年一季度出现反弹,API营收同比增长58.3%,总额提升至0.66亿美元,占公司整体营收比重回升至9.3%。

API占整体营收份额很小,但长期来看,API业务通过开放模型能力,能让AI能力渗透至当下OpenAI难以覆盖的长尾场景当中,相比于C端业务,API才是建立生态和收入韧性的重要锚点。

OpenAI的商业化焦虑已经呼之欲出,AI永动机真能一直转下去吗?

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读