下周A股有转机?商务部回应稀土和关税,工信部重磅,股民都想抄底 股民抄底稀土股必看 下周a股发布重磅信息

周末最热议的是“特朗普关税”对下周A股的冲击,周五晚上广大股民还是比较恐慌的。但毕竟这可能是狼来了的故事,4月份暴跌后的牛市行情摆在那里,再加上各个大v“优势在我”的叙事解读,虽然各大论坛还有争吵,但整体不再恐慌,反而有点小兴奋,都想着大跌抄底。

然后就出了些段子,老登股、科技股、中概股、有色都觉得自己跌不动,都不想卖,那下周一岂不是跳空高开?

这一次相比4月份的关税战,好的地方在于市场已经有了经验,双方冲突强度不如4月份,且这一次真的是我们掌握主动权;不利的地方在于,股市处于高位,融资余额突破2.4万亿,高位科技股积累的涨幅太大,抛压比较大,如果触发多杀多、杀融资,波动将会放大。

我觉得需要警惕情绪的一致性,4月份的时候一致性恐慌是机会,现在一致性地想抄底未必不是风险,后续还需关注有没有缓和的迹象,战略上可以看多,战术上却要走一步看一步。

如果这一次只是短期冲击,那股市仍然会沿着原本的趋势运动,值得注意的是,即使没有关税扰动,周五高位科技股也出现了破位的趋势:海外算力来看,中际旭创、新易盛从9月份就开始调整,目前有破位的风险,胜宏科技更是连续阴跌,已然跌破30日线;国产算力来看,寒武纪也已经跌破30日线,中芯国际、华虹半导体走势很难看。

所以,抛开关税不谈,算力主线本身趋势也很重要,海外算力是先调整先筑底,还是直接破位下杀;国产算力是技术性调整,还是步海外算力后尘,都需要紧密跟踪。国产算力我觉得偏贵了,唯一的念想可能是十五五,海外算力估值还算合理,筑底还是见顶要看美股科技巨头三季报。

再来看周末的重磅消息:

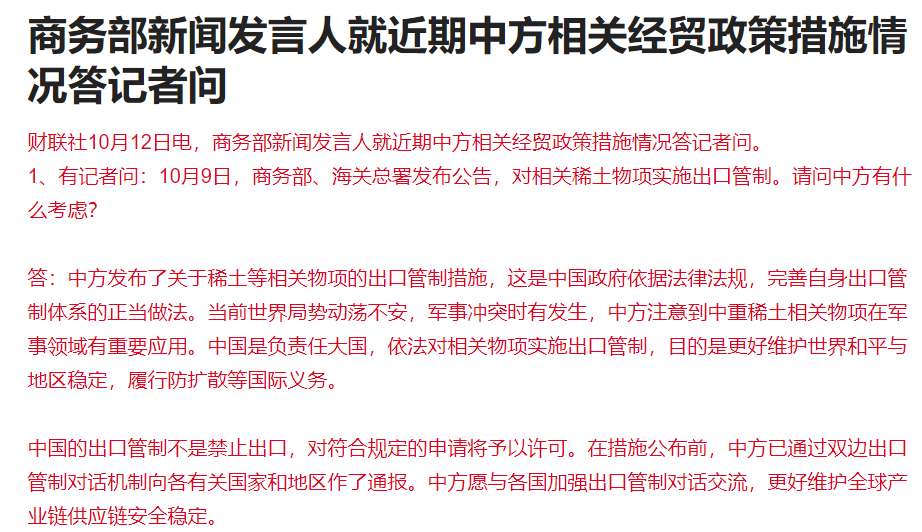

商务部对稀土和特朗普关税做出回应,商务部表示中国的出口管制不是禁止出口,对符合规定的申请将予以许可。在措施公布前,中方已通过双边出口管制对话机制向各有关国家和地区作了通报。中方愿与各国加强出口管制对话交流,更好维护全球产业链供应链安全稳定。

申万宏源、申万宏源西部证券发布公告显示,对11只股票的可充抵保证金证券及其折算率做出调整,自10月13日起生效。其中,中芯国际、海光信息折算率将由0%调整为70%;先导智能、曼恩斯特、联动科技、长盈通折算率将由0%调整为65%。10月9日,多家券商刚刚将中芯国际、佰维存储的两融折算率由70%和65%统一调为0%。

美联储理事沃勒警告,美国就业增长可能在过去几个月已转为负值,劳动力市场疲软已成为其制定政策时的最大关切。他对未来几次会议降息25个基点持开放态度。旧金山联储主席戴利表示,劳动力市场疲软和通胀放缓是上个月做出降息决定的原因,也促使美联储发出了未来可能进一步降息的信号。

工信部等七部门印发深入推动服务型制造创新发展实施方案,提出多项主要任务,强调要加强新型信息基础设施建设,深化“5G+工业互联网”融合应用,按需布局算力基础设施,推动人工智能技术与服务型制造融合创新。

面对人工智能数据中心引发的电力危机,特斯拉CEO马斯克提出通过大规模部署工业级电池储能系统,可将美国电网有效发电能力提升一倍,为解决AI能源危机提供清晰路径。

据财联社报道,刚果民主共和国的矿业监管部门宣布,持续了8个月的钴出口禁令将于下周(10月16日)解除。刚果(金)供应了全球约四分之三的钴,因不满钴价太低于今年2月22日开始实施出口禁令,随后又在6月延长3个月,直到9月最终决定实施配额制。禁令出台时,基准钴价已跌破每磅10美元,此后价格已经翻倍。该国的主要出口产品氢氧化钴价格更是翻了逾三倍。

在OpenAI与芯片巨头合作的全球狂欢中,A股芯片板块的深层逻辑正悄然转向更坚定的国产替代。假期期间,美方报告建议将管制范围扩大至45nm及以下所有逻辑设备,国产半导体设备的替代空间被急剧打开。

政策的东风也已吹来。高盛在最新报告中上调中芯国际、华虹半导体目标价,强调其产能的稀缺性与国产替代逻辑正在强化。此外,本土AI芯片的2.5D/3D先进封装需求同步爆发,相关企业产能利用率有望自第四季度起逐季抬升。

为帮助投资者把握行业动态,我们整理了《芯片行业研究报告》。扫描领取完整报告,获取行业深度分析及市场动态跟踪。

即可获得整份《芯片行业研究报告》

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考