段永平再出手抄底贵州茅台,专家:茅台酒价格有望在下半年企稳 段永平贵州茅台加仓 段永平评茅台降价

10月13日,知名投资人段永平在社交平台上(ID:大道无形我有型)再次发声,“今天买了点茅台!”。尽管贵州茅台(600519.SH)年内股价累计下跌5.05%,截至10月13日报收1419.2元/股,但段永平的“喊话式加仓”再次引发市场对白酒龙头企业的关注。

事实上,这并非段永平首次发声支持贵州茅台。早在6月底茅台股价低迷时,他就曾鼓励贵州茅台投资者“大家在害怕什么呢?”。此外,段永平还曾多次强调“茅台是茅台最好的背书”“高档酒里,茅台最经济实惠。”

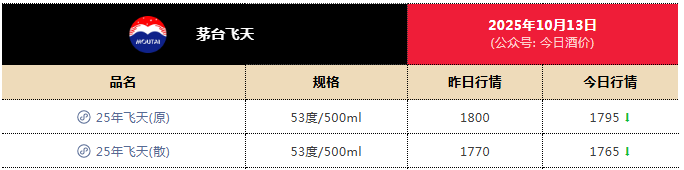

然而,与段永平的乐观情绪形成对比的是,茅台当前面临的市场环境并不乐观。根据第三方平台“今日酒价”数据,10月13日,2025年53度500ml飞天茅台散瓶批发价已跌至1765元,原箱价报1795元,较去年同期下降近35%。国庆中秋双节期间,飞天茅台批发价连续多日低于1800元,旺季不旺成为行业普遍现象。

尽管贵州茅台管理层在9月底的市场营销座谈会上表示,9月以来,贵州茅台酒终端动销增长表现更加显著,环比增长约1倍,同比增长超20%。但价格端的压力仍未缓解。中国酒业协会发布的《2025中国白酒市场中期研究报告》指出,价格倒挂现象已覆盖60%的白酒企业,行业供需失衡与渠道压力加剧。

对此,酒类分析师蔡学飞向21财经·南财快讯记者表示,在当前环境下,高端白酒的商务宴请消费受到了很明显的影响,在这种情况下,茅台价格有所波动,也符合市场规律。

蔡学飞分析,当前白酒行业深度调整,整体产量持续走低,行业品牌集中化趋势明显,作为头部品牌的茅台,虽然短期受销量和价格波动影响,但茅台的稀缺产能、品牌价值及刚性需求支撑其长期价值,长远看将受益于本轮行业调整。“这可能也是以段永平为代表的投资者在二级市场持续购入贵州茅台的原因。”

从行业整体来看,白酒产量已连续第八年下滑。国家统计局数据显示,2025年1-6月规模以上白酒企业产量为191.6万千升,同比下降5.8%。与此同时,行业集中度进一步提升。据中国酒业协会数据,2025年上半年规模以上白酒企业数量减少至887家,同比减少超过100家。

白酒企业的业绩也出现较为明显分化。18家A股上市白酒企业中,12家2025年上半年的净利润同比下滑,占比超六成。部分腰部及区域品牌企净利润跌幅超40%。不过,贵州茅台、五粮液、山西汾酒等头部品牌仍维持一定增速。其中,贵州茅台2025年上半年的归母净利润达454.03亿元,同比增长8.89%,表现相对稳健。

展望后市,蔡学飞认为,随着居民消费信心的回升,茅台作为具有稀缺性的高档品牌将有较大需求,价格也有望在今年下半年企稳。

华创证券首席分析师董广阳同样认为,2025年白酒行业处于第四次范式转换期,类似2018-2019年调整期。他判断,2024年下半年至2025年上半年为尾部调整期,库存消化和价格调整是关键,2025年下半年至2026年初或为新周期起点。

开源证券研报则表示,往后续展望,酒厂仍可能克制压货以推进渠道库存去化,为长期健康发展奠定基础,但短期报表仍处于出清阶段。其认为当前白酒板块已接近左侧布局区间,当前可逐步开展配置,优先选择业绩出清或底部确认标的。而此轮周期后,茅台可看得更为长远。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)