一年赚一个亿,户外爱好者又撑起一个IPO 一年赚一个亿,户外爱好者又撑起一个IPO

中新经纬10月15日电 (闫淑鑫)继伯希和今年4月递表后,又一户外服饰品牌冲刺港股IPO。

近日,坦博尔集团股份有限公司(下称坦博尔)正式递表港交所,招股书显示,以2024年零售额计,坦博尔在中国专业户外服饰行业排名第七,市场份额为1.5%,在中国品牌中排名第四。2024年,该公司实现收入13.02亿元。

三年平均售价涨50%

坦博尔是一家山东企业,2004年以青州市坦博尔服饰有限公司的名称成立,后于2013年转制为股份有限公司。

招股书介绍,坦博尔已开发出覆盖滑雪、登山、徒步等多元自然环境运动,以及郊游、公园休闲和通勤等城市场景的完整产品体系,产品组合主要包含专业羽绒服、硬壳服饰及软壳服饰,目前拥有三大产品系列,即顶尖户外系列、运动户外系列与城市轻户外系列。

其中,坦博尔顶尖户外系列主要面向职业运动员、资深探险者及追求极限体验的消费者,建议零售价为999元至3299元;运动户外系列面向家庭户外群体、进阶户外爱好者及注重功能性与舒适性平衡的消费者,建议零售价为599元至2999元;城市轻户外系列覆盖郊游、公园休闲和通勤等场景,建议零售价699元至1799元。

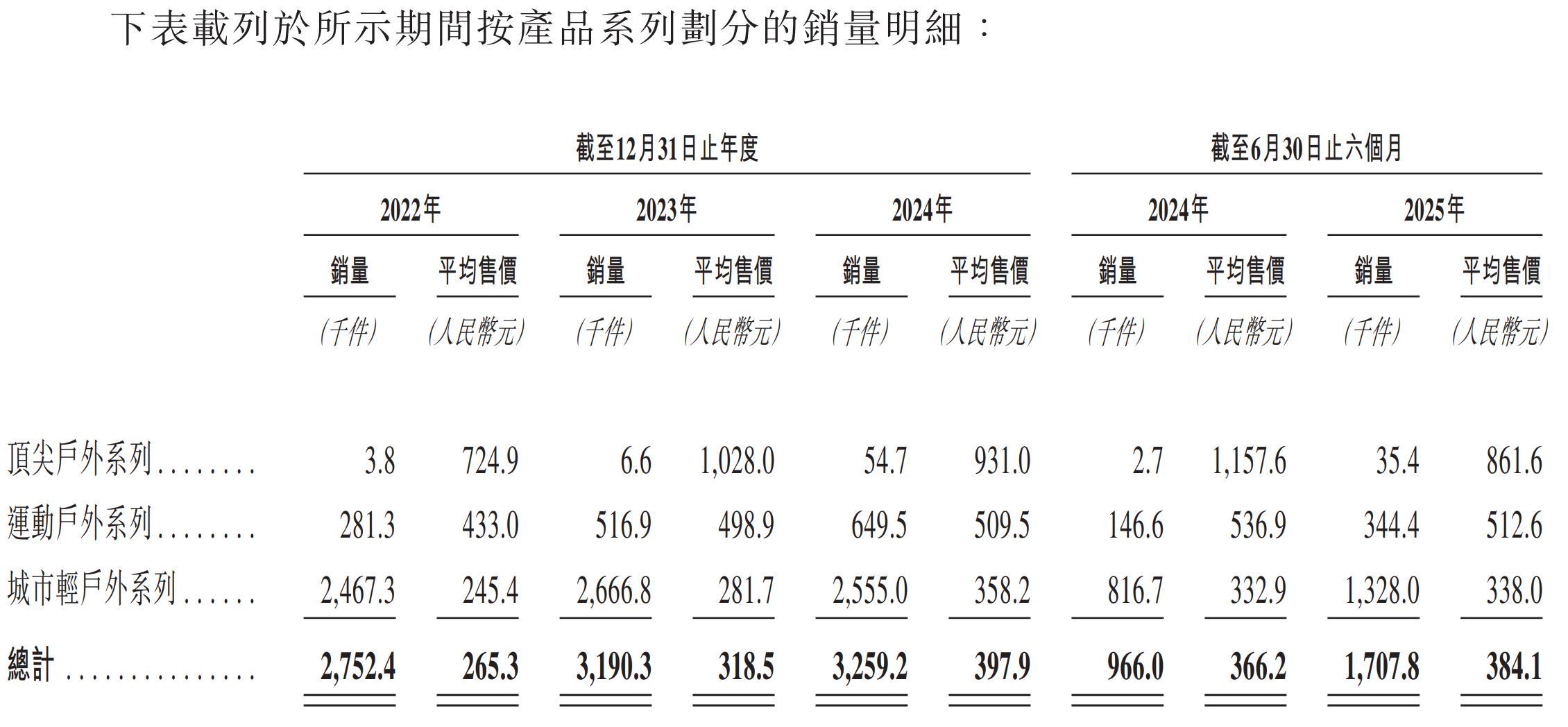

招股书显示,2022年至2024年,坦博尔三大产品系列累计销量分别为275.24万件、319.03万件、325.92万件,平均售价为265.3元、318.5元、397.9元,三年涨了约50%。2025年上半年,其产品销量为170.78万件,平均售价384.1元,高于上年同期的96.6万件、366.2元。

坦博尔三大产品系列销量明细来源:坦博尔招股书

以运动户外系列为例,2024年,坦博尔该系列平均售价由2022年的433元逐年增至509.5元,2025年上半年又提升至512.6元;城市轻户外系列平均售价由2022年的245.4元增至2024年的358.2元,2025年上半年为338元。顶尖户外系列平均售价有下降趋势,2022年至2024年分别为724.9元、1028元、931元,2025年上半年由上年同期的1157.6元降至861.6元。

坦博尔在招股书中披露,其产品零售价基于多重因素确定,包括生产成本、市场同类产品价格、市况以及销售策略,有时会提供折扣优惠,并参与第三方电商平台及购物商场举办的促销活动。电商平台及分销商销售方面,综合考虑其采购产品数量、利润率、市场产品价格、销售渠道的营销及推广成本等因素,产品通常根据建议零售价进行折扣出售。

招股书援引灼识咨询报告称,原材料成本是中国专业户外服饰行业的主要成本之一,以锦纶、涤纶、鹅绒及鸭绒为主要原材料。总体而言,中国专业户外服饰行业的主要原材料价格于2019年至2020年有所下降,其后于2020年至2021年回升。2021年至2024年,涤纶的价格保持相对稳定,而纯白鹅绒的价格由621.1元/公斤进一步上涨至1102.1元/公斤,纯白鸭绒的价格由368.8元/公斤增加至500.1元/公斤。同时,锦纶的价格由31.0元/公斤下降至25.4元/公斤。

该机构预计,未来五年,白鹅绒与白鸭绒的价格预期将小幅回落并维持稳定。白鹅绒价格预计将稳定在800元至1000元/公斤范围,而白鸭绒则预期稳定于400元至500元/公斤范围。

年入逾10亿

招股书显示,2022年至2024年,坦博尔分别实现收入7.32亿元、10.21亿元、13.02亿元;年内利润分别为8577.4万元、1.39亿元、1.07亿元。2025上半年,该公司实现收入6.58亿元,期内利润3593.7万元。

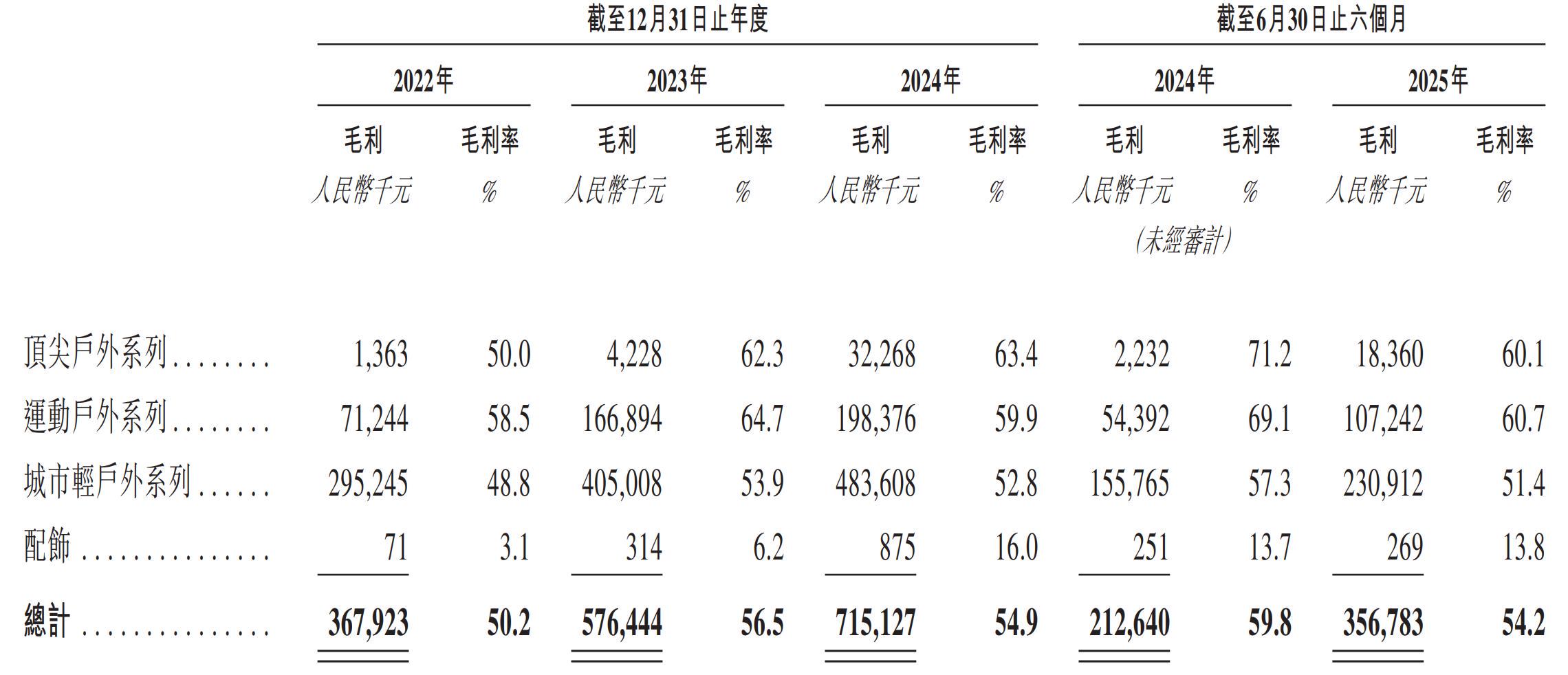

2022年至2024年,坦博尔毛利分别为3.68亿元、5.76亿元、7.15亿元,毛利率分别为50.2%、56.5%、54.9%;2025年上半年,其毛利为3.57亿元,毛利率为54.2%。

以2025年上半年数据来看,坦博尔运动户外系列的毛利率最高,为60.7%,报告期内产生的毛利为1.07亿元,其次是顶尖户外系列,毛利率为60.1%,相对而言,城市轻户外系列的毛利率略低,为51.4%。

坦博尔按产品系列划分的毛利及毛利率明细来源:坦博尔招股书

毛利率较低的城市轻户外系列在坦博尔的整体收入中挑起了大梁。招股书显示,2022年至2024年,坦博尔城市轻户外系列实现收入6.06亿元、7.51亿元、9.15亿元,占总收入的82.7%、73.6%、70.3%,2025年上半年实现收入4.49亿元,占比68.2%。

坦博尔在招股书中介绍,其产品系列的毛利及毛利率受多项因素影响,包括原材料及制造成本、策略性定价调整以及公司不断推出利润率较高的新产品。

对比另一户外服饰品牌伯希和,2022年至2024年,其毛利率分别为54.3%、58.2%及59.6%。伯希和在招股书重点产品中提到了两款冲锋衣,建议零售价分别为659元、2400元;一款羽绒服,建议零售价为2100元。此外还有抓绒衣、软壳衣、防晒衣等,建议零售价329元至429元不等。

整体来看,2022年至2024年,伯希和分别实现收入3.79亿元、9.08亿元、17.66亿元,经调整净利润分别为2760万元、1.56亿元及3.04亿元。

伯希和招股书援引弗若斯特沙利文报告称,按2024零售额计算,伯希和跻身中国内地三大本土高性能户外服饰品牌,市场份额为5.2%。

坦博尔也在招股书中提到,根据灼识咨询报告,以2024年零售额计,坦博尔在中国专业户外服饰行业排名第七,市场份额为1.5%,在中国专业户外服饰行业的中国品牌中排名第四。

据上述灼识咨询报告,截至2024年底,中国户外运动参与人数已超过4亿,参与率接近30%。中国专业户外服饰行业是中国服饰行业里增速最快的类别之一,2019年至2024年,中国专业户外行业的市场规模由688亿元增长至1319亿元,复合年增长率为13.9%,增速高于服饰行业小于5%的复合年增长率,预计未来五年该行业市场规模将以16.8%的复合年增长率增长,2029年将达2871亿元。

坦博尔称,市场对高性价比优质产品的需求日益增长,为本土专业户外服饰品牌创造了显著机遇。中国国产品牌在自主技术升级、本土需求洞察和品牌价值提升方面,持续获得市场认可。这一发展不仅推动了专业户外服饰行业的整体扩张,更重塑了行业竞争格局,为该等本土企业开创了更广阔的空间。

招股书显示,中国本土专业户外服饰品牌市场规模由2019年的270亿元增长至2024年的573亿元,复合年增长率为16.2%,预计到2029年将达1372亿元。

“这既体现了专业户外服饰市场的持续扩张,也展现了中国本土品牌的快速增长势头。”坦博尔称。

(更多报道线索,请联系本文作者闫淑鑫:yanshuxin@chinanews.com.cn)(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其他方式使用。

责任编辑:常涛 罗琨