董忠云:十五五规划前瞻及潜在投资线索 中航证券董忠云简介 董忠云中航证券首席经济学家

董忠云、刘庆东、庞晨、王警仪、杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

摘要

本周全球资金情绪逐渐转向谨慎。中美关系方面,近期博弈虽有所升级,但总体依旧可控。美国方面,美国政府“停摆”持续,美参议院当地时间10月16日第十次否决临时拨款法案。此外,美国两家地区性银行分别披露涉嫌遭遇欺诈,引发市场对美国银行业贷款健康状况的广泛担忧。周四标普500波动率指数(VIX)升至28.99,为今年4月以来的最高水平;现货黄金一度涨破每盎司4380美元关口,续创历史新高。A股情绪同样受到扰动,本周万得全A有所回落,市场风格出现高低切,此前领涨的科技板块领跌,高股息以及消费板块领涨。

二十届四中全会将于10月20日至23日在北京召开,A股市场即将迎来“十五五”规划的首个关键时点,市场情绪有望回升,“十五五”《建议》内容或将对下一阶段的市场投资主线有较大的影响。

从形势判断来看,“十五五”期间我国发展环境面临深刻复杂变化,国际局势错综复杂,大国博弈加剧;新一轮科技革命正加速展开;国内处于新旧动能转换的关键时期。总量上,党的十九大提出我国将通过3个五年规划期,到2035年基本实现社会主义现代化。根据2035远景目标实现经济总量或人均收入翻一番。假设“十四五”至“十六五”增速较稳定回落,则2026年至2030年增速中枢需要约为4.7%左右,2031年至2035年增速中枢需要在4.1%左右。因此,若“十五五”规划明确未来五年增速目标,则或在4.5%-5%之间。

方向上,“十五五”阶段的政策着力方向或将在兼顾新质生产力等供给侧发力的同时,适度向需求方向回摆,如完善全国统一大市场框架,继续推进“反内卷”政策,改善国内供需错配的问题。同时,“安全”或也将成为“十五五”重点方向之一。

在产业结构方面,预计优化供给的“因地制宜发展新质生产力”和提振需求的“扩大内需”或将成为两条重要主线。其中,“因地制宜发展新质生产力”或将置于更加突出的战略位置,同时“扩大内需”的重要性也有望提升。具体投资方向来看,“因地制宜发展新质生产力”或主要涉及人工智能、新能源、新材料、创新药、低空经济等行业;“扩大内需”或主要涉及新消费、服务消费、育儿和养老等民生保障消费等。

中航证券军工组认为, 2025年下半年业绩有望优于上半年,且逐季改善。一是,订单需求节奏有望改善,近期部分企业披露了大额订单落地,释放了一些需求修复迹象;二是,降价压力逐步释放。

投资建议:

往后看,A股即将迎来四中全会重要政策窗口,政策预期有望推动A股震荡上行,阶段性中美博弈或会有所扰动,但不改变市场方向。配置上,人工智能等新质生产力仍是中期主线;另一方面,结合日历效应和重大政策窗口下,市场主线或正在阶段性切换,关注大金融、内需新消费和资源品等潜在机会,以及跟踪“十五五”规划中涉及的政策线索。

本周市场回顾

根据同花顺数据,本周市场整体下跌,上证指数(-1.47%)、深证成指(-4.99%)、沪深300(-2.22%)、科创50(-6.16%)、创业板指(-5.71%)、中证500(-5.17%)、中证1000(-4.62%),均表现较弱。行业风格上,金融风格表现较强,上涨1.57%;成长风格表现较弱,下跌5.82%。分行业来看,申万一级行业中银行、煤炭、食品饮料表现较强,分别上涨4.89%、4.17%、0.86%;电子、传媒、汽车表现较弱,分别下跌7.14%、6.27%、5.99%。市场情绪方面,本周市场活跃度有所下降,日均成交金额为21928.50亿元,较上周减少4101.27亿元。估值方面,A股整体市盈率为21.97倍,较上周下降2.28%。

正文

本周全球资金情绪逐渐转向谨慎。中美关系方面,近期博弈虽有所升级,但总体依旧可控。当地时间10月15日,美国财长贝森特暗示,美国有可能延长对中国商品加征关税的暂停期,来换取中国推迟实行稀土出口管制计划,并表示美国总统特朗普准备在不久的将来与中方领导人会晤。美国方面,美国政府“停摆”持续,美参议院当地时间10月16日第十次否决临时拨款法案。此外,美国两家地区性银行分别披露涉嫌遭遇欺诈,引发市场对美国银行业贷款健康状况的广泛担忧。周四标普500波动率指数(VIX)升至28.99,为今年4月以来的最高水平;现货黄金一度涨破每盎司4380美元关口,续创历史新高。A股情绪同样受到扰动,本周万得全A有所回落,市场风格出现高低切,此前领涨的科技板块领跌,高股息以及消费板块领涨。

二十届四中全会将于10月20日至23日在北京召开,研究关于“十五五”规划的建议。A股市场即将迎来“十五五”规划的首个关键时点,市场情绪有望回升,“十五五”《建议》内容或将对下一阶段的市场投资主线有较大的影响。

“五年规划”全称是中华人民共和国国民经济和社会发展五年规划纲要,是我国国民经济和社会发展的中长期重要指导性文件,指明了未来五年国家在经济、社会、科技、生态、民生等领域的总体目标、重点任务和政策方向。由于其全局性和战略性,规划内容的发布受到资本市场高度关注。

我们在此前的报告《新一轮“五年规划”下的市场择时——十五五系列专题(一)》中已经指出,规划编制过程中有两个关键时间窗口或对资本市场影响重大:一是,五年规划前一年10月底中央全会审议通过的五年规划《建议》,其中,中央委员会全体会议公报将公布《建议》的部分要点,之后11月初将公布完整五年规划《建议》;二是,五年规划首年3月发布全国人大会议审查后的五年规划《纲要》。考虑到时效性,且五年规划《建议》内容基本覆盖《纲要》重点内容,中央全会公报或对资本市场影响更大。

从形势判断来看,“十五五”期间我国发展环境面临深刻复杂变化,国际局势错综复杂,大国博弈加剧;新一轮科技革命正加速展开;国内处于新旧动能转换的关键时期。同时,“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期。

总量上,党的十九大提出我国将通过3个五年规划期,到2035年基本实现社会主义现代化。在习近平总书记关于《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》的说明中提出,“到‘十四五’末达到现行的高收入国家标准、到2035年实现经济总量或人均收入翻一番,是完全有可能的”。结合“十四五”期间我国预计实现年均GDP增速5.35%的成绩测算,接下来十年为实现2035经济总量较2020年翻一番的情景,2026年至2035年年均GDP增速需达到约4.45%的水平。考虑到经济增速会随基数增大而边际放缓,“十五五 ”期间或需维持在相对预估均值较高的增速,作为承前启后的关键阶段,为后续发展夯实基础、赢得主动。假设“十四五”至“十六五”增速较稳定回落,则2026年至2030年增速中枢需要约为4.7%左右,2031年至2035年增速中枢需要在4.1%左右。因此我们认为,如果“十五五”规划明确未来五年增速目标,则或在4.5%-5%之间。

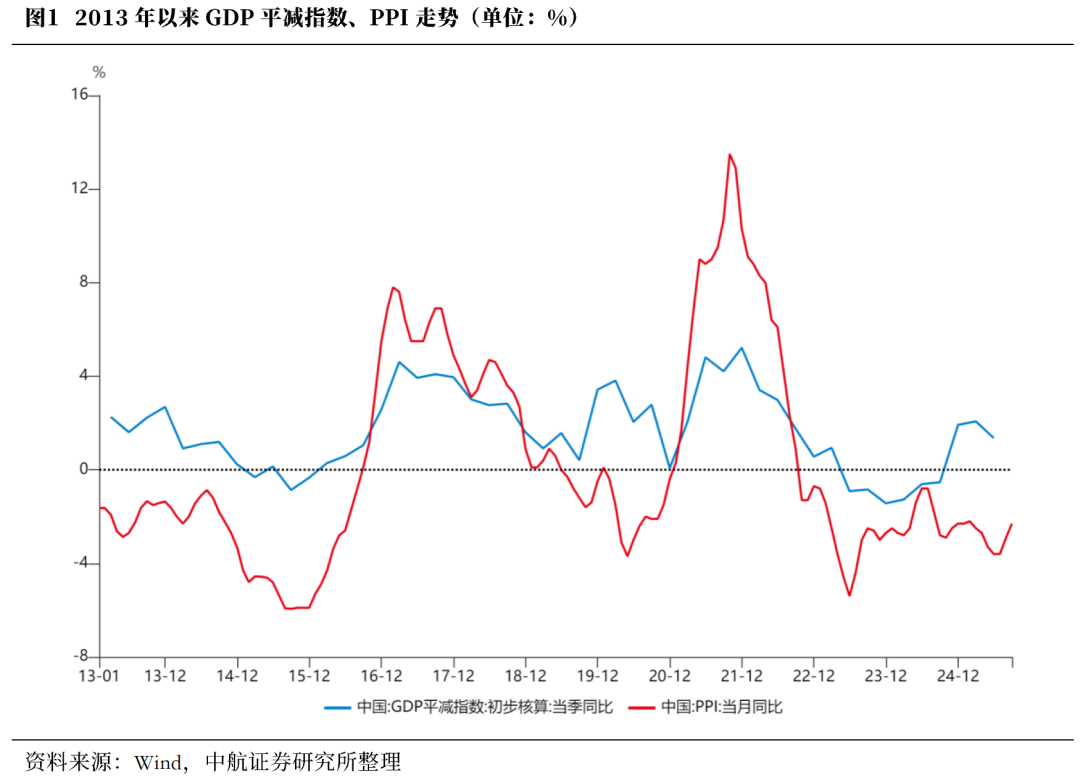

方向上,“十四五”阶段定调更偏向对供给侧的发力,指导思想中明确提出以深化供给侧结构性改革为主线。在新旧动能转换背景下,供需未能达到阶段性的动态均衡,表现为阶段性的低通胀。因此,“十五五”阶段的政策着力方向或将在兼顾新质生产力等供给侧发力的同时,适度向需求方向回摆,如完善全国统一大市场框架,继续推进“反内卷”政策,改善国内供需错配的问题。同时,“安全”或也将成为“十五五”重点方向之一。9月政治局会议对“十五五”规划《建议》的意见中指出,因地制宜发展新质生产力,推动经济持续健康发展和社会全面进步;坚持有效市场和有为政府相结合,充分发挥市场在资源配置中的决定性作用,更好发挥政府作用;坚持统筹发展和安全,强化底线思维,有效防范化解各类风险,以新安全格局保障新发展格局。

在产业结构方面,预计优化供给的“因地制宜发展新质生产力”和提振需求的“扩大内需”或将成为两条重要主线。其中,“因地制宜发展新质生产力”或将置于更加突出的战略位置,同时“扩大内需”的重要性也有望提升。2025年9月10日,全国人大常委会开展专题调研并对编制“十五五”规划纲要的总体思路、指导原则提出意见和建议,其中产业结构上的工作部署前两条分别为“大力推进科技创新和产业创新,因地制宜发展新质生产力”和“全方位扩大内需,加快构建新发展格局”。2025年4月30日,习近平总书记在主持召开部分省区市“十五五”时期经济社会发展座谈会时强调,“‘十五五’时期,必须把因地制宜发展新质生产力摆在更加突出的战略位置”。2022年底印发的《扩大内需战略规划纲要(2022-2035年)》指出,大国经济具有内需为主导的显著特征;实施扩大内需战略是应对国际环境深刻变化的必然要求。

具体投资方向来看,“因地制宜发展新质生产力”或主要涉及人工智能、新能源、新材料、创新药、低空经济等行业;“扩大内需”或主要涉及新消费、服务消费、育儿和养老等民生保障消费等。新质生产力方面,7月中央政治局会议则强调坚持以科技创新引领、加快培育具有国际竞争力的新兴支柱产业、依法依规治理企业无序竞争。4月中央政治局会议提及,打造一批新兴支柱产业、加快实施“人工智能+”行动。新兴支柱产业相较于房地产、基建、传统能源等传统支柱产业,正意味着新旧动能转换,并依据此前工信部对于新兴产业、未来产业的定义,结合2024年政府工作报告,或将还涉及新能源汽车、前沿新兴氢能、新材料、创新药、低空经济、量子技术、生命科学等行业。建议以政策线索为指引,提前布局相关行业。扩大内需方面,2025年7月中央政治局会议指出,在扩大商品消费的同时培育服务消费新的增长点、保障改善民生、扩大有效投资。4月中央政治局会议提及大力发展服务消费、设立服务消费与养老再贷款。《扩大内需战略规划纲要(2022-2035年)》中对于“全面促进消费,加快消费提质升级”的任务安排中指出,要持续提升传统消费,积极发展服务消费,加快培育新兴消费等。

中航证券军工组认为,10月,军工三季报业绩情况开始备受关注。展望2025年全年,下半年业绩有望优于上半年,且逐季改善,主要理由为:一是2025年为十四五收官,十五五谋篇布局之年,订单需求节奏有望改善,近期部分企业披露了大额订单落地,释放了一些需求修复迹象。同时,我们认为,规划初步明确后中上游有望提前得到部分订单需求。二是去年下半年,行业整体受审价等因素受到一定冲击。今年整体而言,降价压力逐步释放。同时,从上半年来看,行业寻找新增量初具成效,商业航天、低空经济、军事智能化、军贸等大军工、新需求赛道贡献收入增多,增量化需求打开行业天花板。

投资建议:

往后看,A股即将迎来四中全会重要政策窗口,政策预期有望推动A股震荡上行,阶段性中美博弈或会有所扰动,但不改变市场方向。配置上,人工智能等新质生产力仍是中期主线;另一方面,结合日历效应和重大政策窗口下,市场主线或正在阶段性切换,关注大金融、内需新消费和资源品等潜在机会,以及跟踪“十五五”规划中涉及的政策线索。