芦哲:降准降息利好哪些权益资产? 鑺﹀摬 鑺﹀摬棣栧腑缁忔祹瀛﹀

芦哲、刘子博(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

核心观点

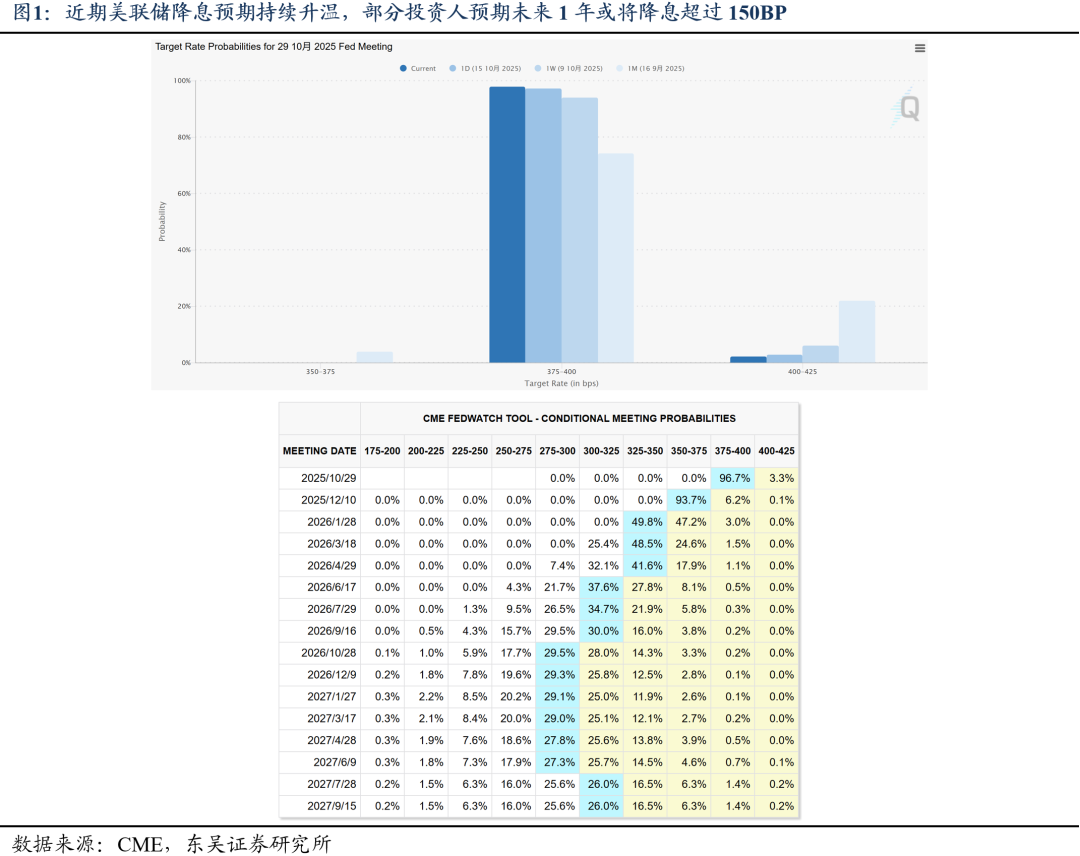

在实体经济仍呈“供强需弱”、贸易摩擦不确定性有所提高、美联储货币宽松预期较为一致等因素影响下,2025年四季度,国内仍有可能实施降准降息等货币政策宽松操作。在此背景下,我们需要回答一项关键问题——降准降息可能利好哪些权益资产?

一、研究方法

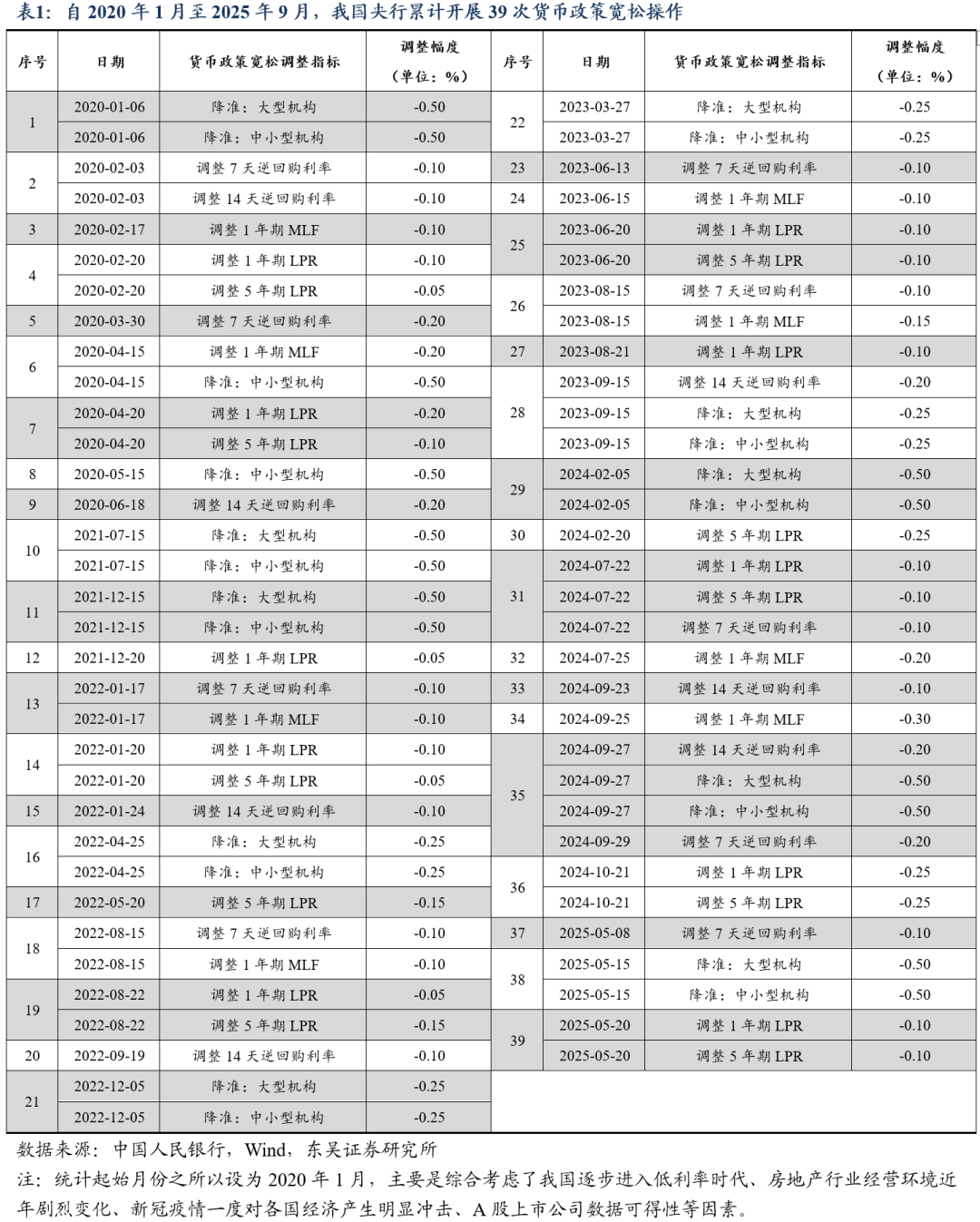

首先,我们梳理出自2020年1月至2025年9月,我国央行累计开展了39次货币政策宽松操作。

其次,我们选取若干适合A股市场的指标,借助“非线性概率”法,对2025年10月9日总市值不低于100亿元的1897只A股,逐年计算其“成长/价值”、“防御/周期”风格分类(追溯15年)。

最后,我们以历次货币政策宽松日期为T日,计算自T-1日至T+1日的10年期国债中债估值净价收盘价变动幅度、A股主要个股区间收益。通过对比不同风格的样本个股跑赢同期债券表现的数量占比,衡量历史上的货币政策宽松曾经利好哪些A股资产。

二、历史上哪些A股曾受益于降准降息?

自2020年1月至2025年9月的历史数据显示:

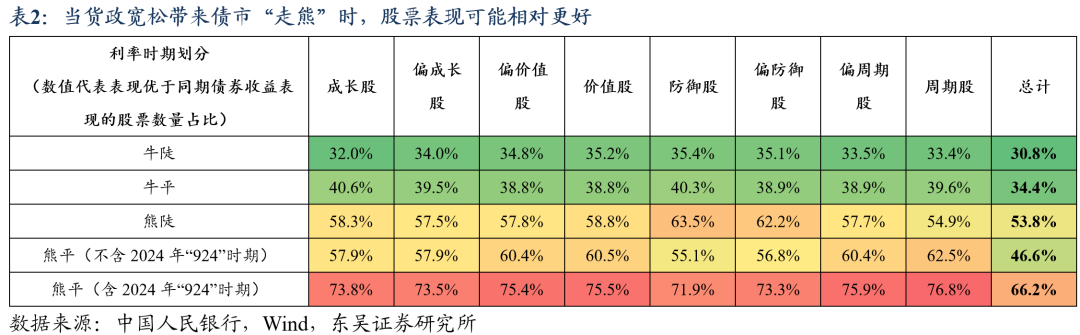

(1)货政宽松带来债市“走熊”时,股票表现可能相对更好。无论是在9次“牛陡”期间,还是在13次“牛平”期间,样本A股跑赢同期10年期国债收益表现的数量占比均在35%以下。但在12次“熊陡”阶段,该比例高达53.8%;在5次“熊平”阶段,该比例更是高达66.2%。

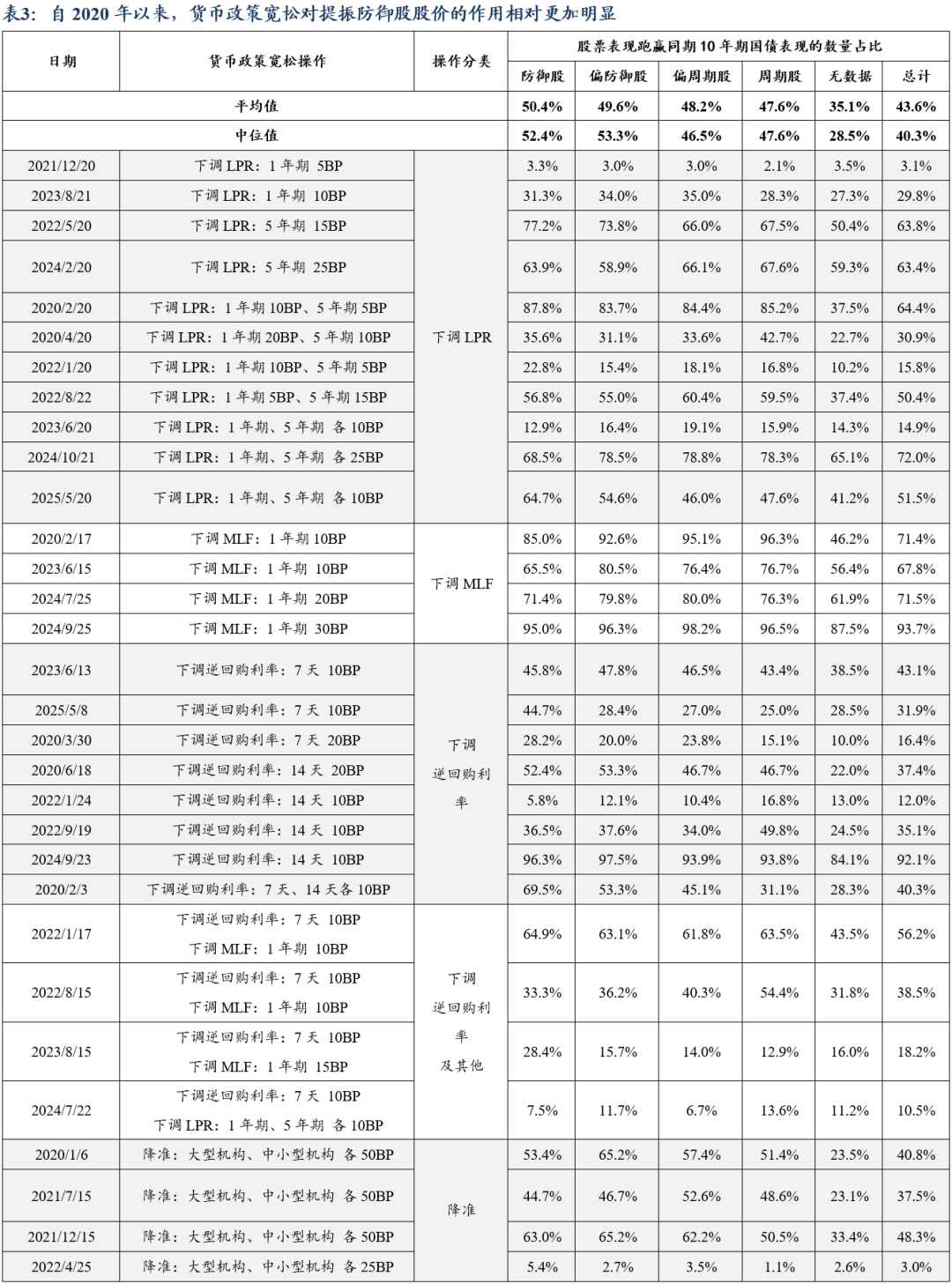

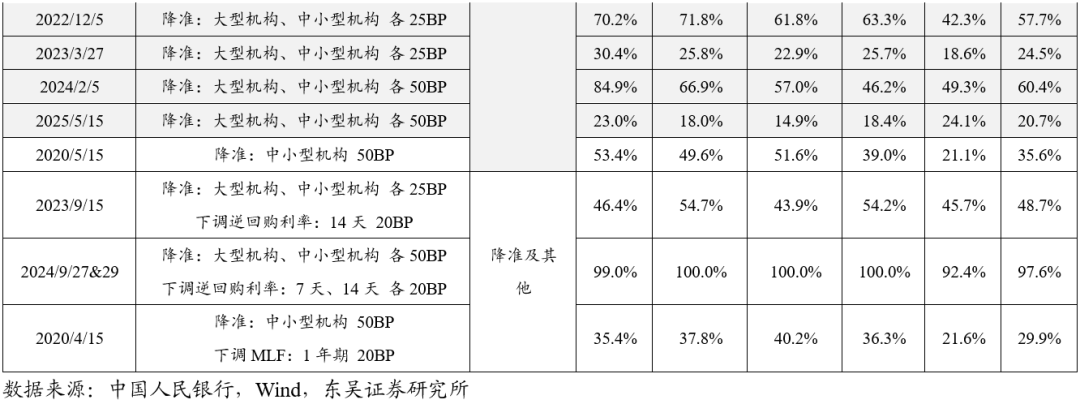

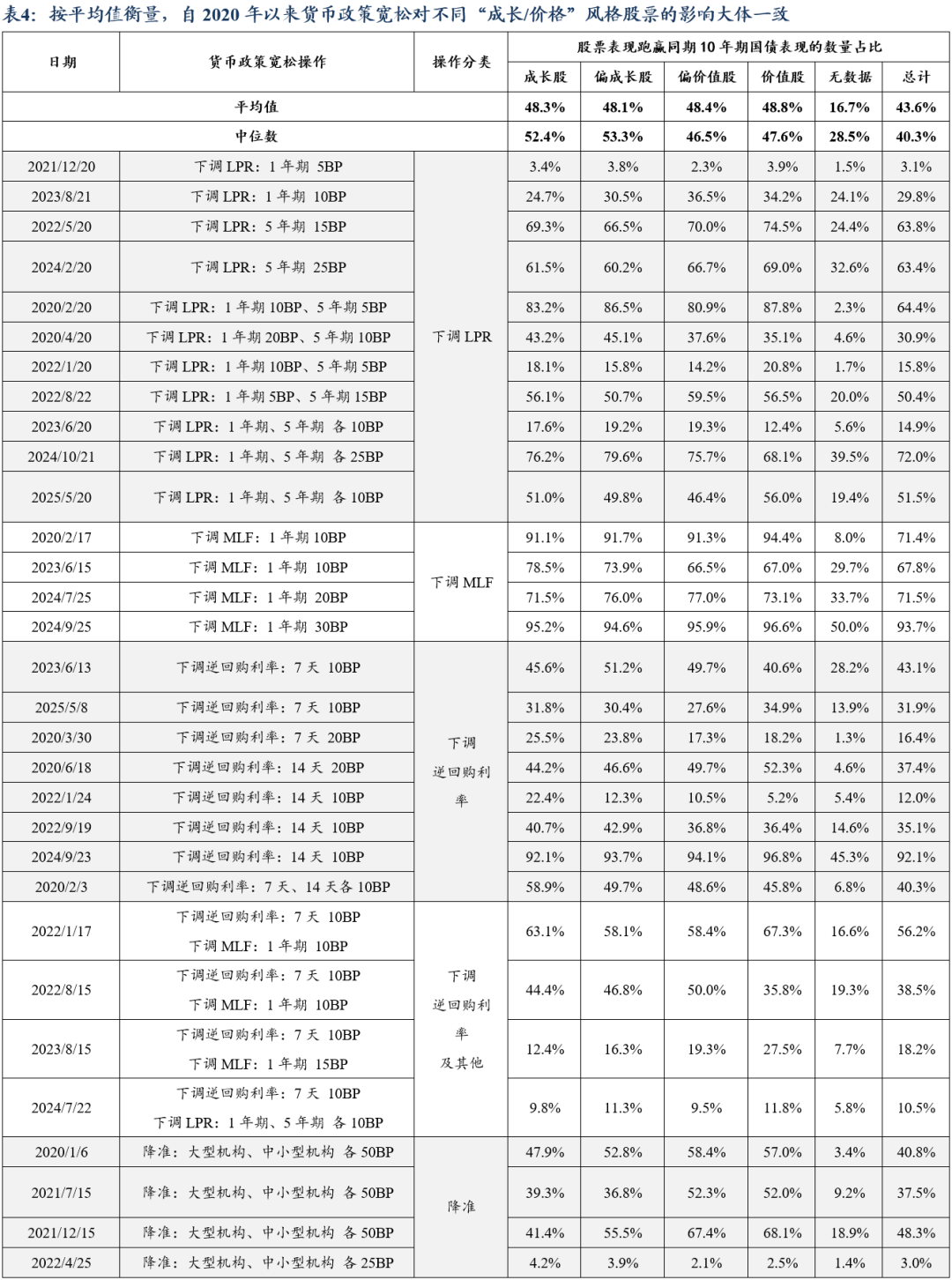

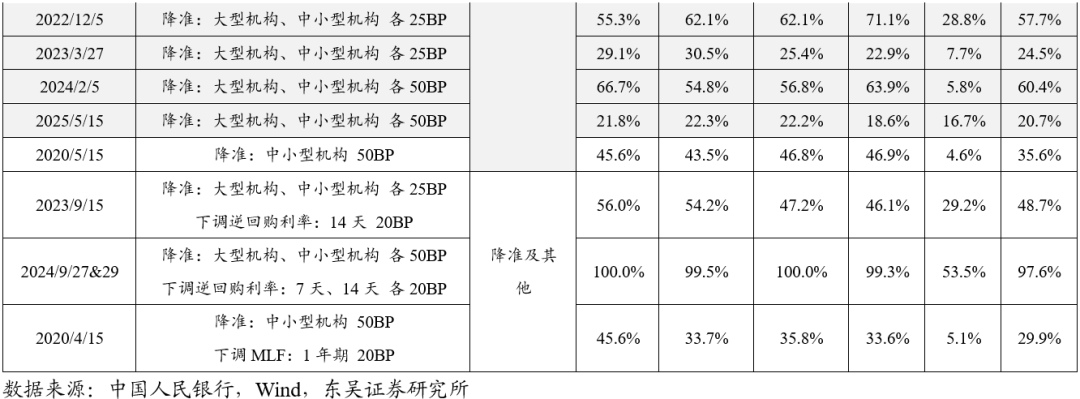

(2)防御股明显受益于货政宽松,但成长股的受益程度尚难准确判断。防御股、偏防御股、偏周期股、周期股跑赢同期10年期国债收益表现的平均比例分别为50.4%、49.6%、48.2%、47.6%,该数值呈单调递减趋势。但成长股、偏成长股、偏价值股、价值股跑赢同期10年期国债表现的平均比例分别为48.3%、48.1%、48.4%、48.8%,数值较为接近。

(3)当货政宽松带来债市“走熊”时,防御股仍有可能大比例跑输债券收益表现。在17个货币政策宽松带来债市“走熊”的阶段,2020年4月20日、2021年7月15日、2023年9月15日、2025年5月15日四个时点均曾发生“过半防御股收益表现不及债券”的情况。理论上,当货币政策宽松推动利率下降时,现金流贴现过程中的贴现率下降,进而股价提高。此外,对于不同风格的股票而言,降准降息相对更有利于成长股的估值提升。

但根据本文的实际测算结果,在现金流贴现定价过程中,与贴现率相比,投资人对企业未来现金流、利润的预期可能更加重要。具体而言:

(1)如果货币宽松伴随着同期投资人对企业利润改善、经济复苏预期升温,那么在债券“走熊”的同时,增量资金流入权益市场,反而可能导致权益资产表现更好。

(2)成长股的估值及股价表现能否受到降准降息的直接利好是需要一定条件的。与之相比,业绩对经济周期相对并不敏感、盈利能力相对较强且波动较小、股价不常“大起大落”的防御股受货币政策宽松的利好相对更加明显。

(3)当货政宽松带来债市“走熊”时,如果权益市场对产业基本面及上市公司利润、现金流改善预期不明确,那么货币政策或难改变权益市场主线,防御股仍有可能大比例跑输同期债券表现。

风险提示:(1)样本A股的选取方法可能仍有待完善;(2)对样本A股进行风格分类时,统一取中位数为0.5测算CVS可能与事实略有偏差;(3)许多货币政策宽松操作在事前已经通过各类官方渠道进行过“吹风”,仅评估最终落地前后的股、债市场表现可能导致分析不准;(4)对历史上“债熊”期间防御股股价表现跑输同期10年期国债收益表现的分析可能不够准确。

目录

1. 如何分析降准降息可能利好哪些权益资产?

2. 历史上哪些A股曾受益于降准降息?

2.1. 货政宽松带来债市“走熊”时,股票表现可能相对更好

2.2. 防御股明显受益于货政宽松,但成长股的受益程度尚难准确判断

2.3. 当货政宽松带来债市“走熊”时,防御股仍有可能大比例跑输债券收益表现

3. 风险提示

正文

2025年9月26日,《学习时报》刊发全国政协经济委员会副主任尹艳林文章——《把握全方位扩大国内需求的重点》,文中提及:“货币政策方面,防止混淆总量平衡任务和结构调整要求,做好必要的政策工具区分,在当前情况下要更多发挥总量功能,尽快把降准降息要求落实到位,真正起到刺激投资和消费需求的作用。”

在国内实体经济仍呈“供强需弱”、贸易摩擦不确定性有所提高、美联储货币宽松预期较为一致等因素的共同影响下,2025年四季度,国内仍有可能实施降准降息等货币政策宽松操作。

在此背景下,我们需要回答一项关键问题——降准降息可能利好哪些权益资产?

1.如何分析降准降息可能利好哪些权益资产?

从方法论看:首先,我们梳理出自2020年1月至2025年9月,我国央行累计开展了39次货币政策宽松操作。

其次,我们对A股主要个股逐年进行“成长/价值”、“周期/防御”的风格分类。

最后,我们以历次货币政策宽松日期为T日,计算自T-1日(收盘价)至T+1日(收盘价)的10年期国债中债估值净价变动幅度、A股主要个股区间收益。通过对比不同风格的样本个股跑赢同期债券表现的数量占比,衡量历史上的货币政策宽松曾经利好哪些A股资产。

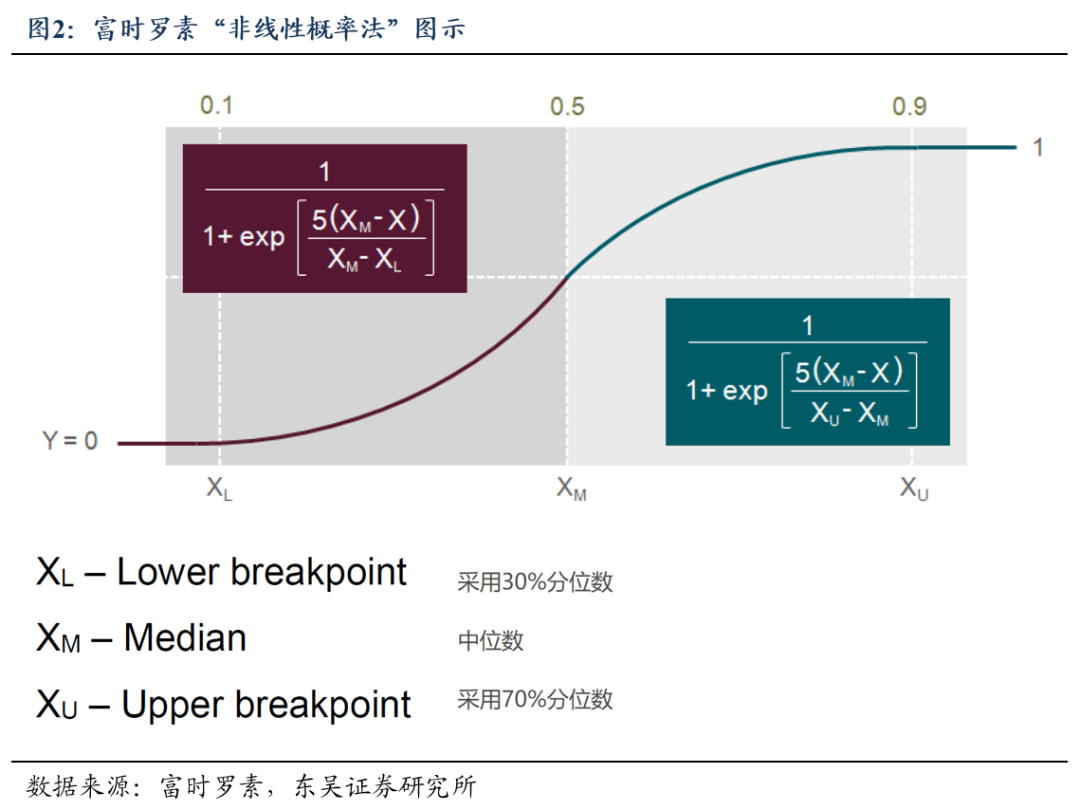

在富时罗素(FTSE Russell)对美股进行风格划分的过程中,其采用“非线性概率”方法将美股分别划分为成长型或价值型、防御型或周期型。具体而言,

区分成长型或价值型主要参考3个指标:账面价格比(B/P)、I/B/E/S预测中期增速(未来2年)、每股对应销售收入历史增速(过往5年)。区分防御型或周期型主要参考5个指标:收益可变性、债务/权益比率、ROA、过去52周总回报波动率、过去60月总回报波动率。以区分成长型或价值型为例,非线性概率法的具体步骤是:首先根据相关指标对个股计算得分(CVS),随后对低于一定分位数(降序排列)的完全归于成长型股票;高于一定分位数的完全归于价值型股票;介于中间的部分归于成长型、部分归于价值型,但总和等于100%。

以富时罗素的风格分类方法为基础,我们选取若干适合A股市场的指标,借助“非线性概率”法,对2025年10月9日总市值不低于100亿元的1897只A股,逐年计算其“成长/价值”、“防御/周期”风格分类(追溯15年)。

区分成长型或价值型主要参考2个指标:①账面市值比(即“所有者权益/总市值”)、②每股营收过往5年年均增速,权重分别为50%。其中,账面市值比越高,CVS得分越高;每股营收过往5年年均增速越高,CVS得分越低,最终加权平均CVS较高的归为价值股,较低的归为成长股。与富时罗素的分类方法相比,我们删除了“对未来2年营收增速的预期”指标,主要是考虑到国内权益市场暂无做空机制,Wind等提供的“上市公司营收增速预期”指标的参考价值仍有待进一步明确。区分防御型或周期型主要参考5个指标:①收益可变性(公式表达为“过去5年季度扣非后每股收益(TTM)线性回归标准误/过去5年季度扣非后每股收益(TTM)中位数”,其理论依据在于,如果EPS存在伴随时间变化而产生的趋势,那么这一趋势不应被视为EPS波动性的组成部分。此外需注意分母应大于0)、②债务/权益比率、③ROA、④过去1年周度收益率波动率、⑤过去5年月度回报波动率。在权重方面,①②③合计权重占50%,其中每个指标占1/3;④⑤合计权重占50%,其中每个指标占1/2。其中,①收益可变性、②债务/权益比率、④过去1年周度收益率波动率、⑤过去5年月度回报波动率对应数值越高,CVS得分越低;③ROA对应数值越低,CVS得分越高;最终加权平均CVS较高的归为防御股,较低的归为周期股。此外值得注意的还有:(1)在应用非线性概率法时,中位数取0.5;剔除5%以下的小权重影响。(2)本文聚焦于大中市值股的研究,因此统计范围仅包括2025年10月9日总市值不低于100亿元的1897只A股。经测算,自2019年至2024年,在历年年末,上述个股总市值占全部A股总市值的比例分别为92.9%、93.0%、89.6%、92.4%、93.0%、98.5%,2025年9月末对应比例为96.8%,因此不难看出,上述样本对全部A股的代表性相对较好。(3)衡量“股票表现跑赢同期10年期国债表现”的具体标准为,①若同期国债收益率下降,则统计股价上涨超过10年期国债估值净价上涨幅度1倍的个股;②若同期国债收益率上涨,则统计股价上涨的个股。以上均剔除异常值,即“股价涨幅/同期10年期国债估值净价涨幅”低于10%分位数或高于90%分位数的值。

2.历史上哪些A股曾受益于降准降息?

通过历史数据分析,我们发现:

货政宽松带来债市“走熊”时,股票表现可能相对更好;防御股明显受益于货政宽松,但成长股的受益程度尚难准确判断;当货政宽松带来债市“走熊”时,防御股仍有可能大比例跑输债券收益表现。

理论上,当货币政策宽松推动利率下降时,现金流贴现过程中的贴现率下降有助于股价提高。对于不同风格的股票而言,降准降息相对更有利于成长股的估值提升。但根据本文的实际测算结果,在现金流贴现定价过程中,与贴现率相比,投资人对企业未来现金流、利润的预期可能更加重要。具体而言:

如果货币宽松伴随着同期投资人对企业利润改善、经济复苏预期升温,那么在债券“走熊”的同时,增量资金流入权益市场,反而可能导致权益资产表现更好。成长股的估值及股价表现能否受到降准降息的直接利好是需要一定条件的。与之相比,业绩对经济周期相对并不敏感、盈利能力相对较强且波动较小、股价不常“大起大落”的防御股受货币政策宽松的利好相对更加明显。当货政宽松带来债市“走熊”时,如果权益市场对产业基本面及上市公司利润、现金流改善预期不明确,那么货币政策或难改变权益市场主线,防御股仍有可能大比例跑输同期债券表现。

2.1 历史上哪些A股曾受益于降准降息?

如果以10年期与1年期国债利差收窄或走阔作为衡量“平”“陡”的依据,那么自2020年1月至2025年9月,当货币政策宽松带来债券“走牛”时,无论是在9次“牛陡”期间,还是在13次“牛平”期间,样本A股跑赢同期10年期国债收益表现的数量占比均在35%以下。

但当货币政策宽松带来债券“走熊”时,在12次“熊陡”阶段,跑赢同期10年期国债收益表现的样本A股占比高达53.8%,在5次“熊平”阶段,该比例更是高达66.2%。虽然“熊平”阶段受2024年“924”行情期间2次“熊平”的数据影响较大,但即使剔除2024年“924”行情后,“熊平”阶段对应的该比例依然接近50%,明显高于债券“走牛”时的相关表现。

虽然理论上当货币政策宽松推动利率下降时,现金流贴现过程中的贴现率下降有助于股价提高。但根据实际测算结果,如果货币宽松伴随着同期投资人对企业利润改善、经济复苏预期升温,那么在债券“走熊”的同时,增量资金流入权益市场,反而可能导致权益资产表现更好。

2.2 防御股明显受益于货政宽松,但成长股的受益程度尚难准确判断

自2020年1月至2025年9月,我国央行累计开展了39次货币政策宽松操作,从不同风格的股票表现看:

防御股、偏防御股、偏周期股、周期股跑赢同期10年期国债收益表现的平均比例分别为50.4%、49.6%、48.2%、47.6%。该数值呈单调递减趋势,反映出防御股受货币政策宽松的利好较周期股更加明显。成长股、偏成长股、偏价值股、价值股跑赢同期10年期国债表现的平均比例分别为48.3%、48.1%、48.4%、48.8%,中位数比例分别为52.4%、53.3%、46.5%、47.6%。严格来讲,成长股的受益程度尚难准确判断。如此意味着,虽然在传统观点中,对于不同风格的股票而言,降准降息相对更有利于成长股的估值提升。但根据实际测算结果,成长股的估值及股价表现能否受到降准降息的直接利好是需要一定条件的。与之相比,业绩对经济周期相对并不敏感、盈利能力相对较强且波动较小、股价不常“大起大落”的防御股受货币政策宽松的利好相对更加明显。

2.3 当货政宽松带来债市“走熊”时,防御股仍有可能大比例跑输债券收益表现

自2020年1月至2025年9月,在17次降准降息带来同期债市“走熊”时,有13次发生了超过半数防御股股价表现超过同期10年期国债收益表现的情形,但在2020年4月20日、2021年7月15日、2023年9月15日、2025年5月15日四个时点,超过50%的防御股收益表现反而不及债券。究其原因,上述时点均曾出现权益市场对产业基本面及上市公司利润、现金流改善预期不明确,货币政策未能改变权益市场主线的情形。

换言之,当货政宽松带来债市“走熊”时,如果权益市场对产业基本面及上市公司利润、现金流改善预期不明确,那么货币政策或难改变权益市场主线,防御股仍有可能大比例跑输同期债券表现。细分来看:

2020年4月20日:虽然下调LPR被视为有效缓解企业付息压力的重要措施,但新冠疫情仍是当时主导金融市场走势的关键因素,债市反映了政策持续提振经济表现的预期,但股市对企业利润、消费需求、出口订单等盈利指标、需求段指标的关注度相对更高,在风险偏好相对较低的背景下,A股对下调LPR的反映较为温和。2021年7月15日:受当年6月金融数据超预期影响,部分债券投资人认为“社融已触及年内低点”,结合降准推动金融部门加大力度支持实体经济、上年同期低基数等因素分析,下半年经济形势好转的预期导致债市“走熊”。但对于权益市场而言,教培行业、互联网行业等行业的监管收紧预期压制了市场情绪与风险偏好,货币政策宽松并未传导为同期A股市场的整体明显上涨。此外,虽然降准的实际落地日期为7月15日,但央行早在7月9日晚间便已官宣相关信息,自7月9日(周五)至7月12日(周一)收盘,Wind全A指数上涨1.54%,因此在7月15日之前,权益市场可能已经消化了降准预期带来的大部分影响。2023年9月15日:对债市而言,受稳汇率压力凸显、信贷投放力度加大、新增专项债加快发行收尾工作、“一揽子化债”政策或将带来大量地方债净融资等因素影响,资金面边际有所收敛;同时,降低房贷利率、降低首付比例以及推出“认房不认贷”等地产领域优化政策相继推出,经济复苏预期升温,债市陷入震荡调整。与此同时,股市面临国内外宏观环境的双重影响,海外加息预期、美股调整压力、拜登政府“出口禁令”等因素频频扰动,国内碧桂园等大型民营房企的出险趋势仍未得到有效控制,产业基本面预期未能得到有效好转。因此降准、下调逆回购利率等货币政策宽松措施未能影响期间A股市场的主线走势。2025年5月15日:降准被视为配合政府债券净供给大幅提高的政策操作。对债市而言,在市场整体陷入“低利率”的环境下,供给担忧成为新的短期扰动因素,市场整体“走熊”。对股市而言,由于2025年新增地方债限额用于隐债置换、拖欠款置换、闲置土地收储等预期不形成实物工作量的比例有所提高,因此增量政府债券供给并未被视为能够直接拉动需求、帮助企业业绩快速改善的重要措施,股市对降准的反映较为温和。

3. 风险提示

(1)样本A股的选取方法可能仍有待完善;

(2)对样本A股进行风格分类时,统一取中位数为0.5测算CVS可能与事实略有偏差;

(3)许多货币政策宽松操作在事前已经通过各类官方渠道进行过“吹风”,仅评估最终落地前后的股、债市场表现可能导致分析不准;

(4)对历史上“债熊”期间防御股股价表现跑输同期10年期国债收益表现的分析可能不够准确。