七度空间营收连续两年下滑!恒安国际2025年靠纸巾翻盘? 七度空间品牌的现状如何 七度空间恒安专卖店怎么样

3月17日,拥有七度空间卫生巾、心相印纸巾等的消费品企业恒安国际(1044.HK)发布2025年财报,2025年,集团营收同比增长1.8%至230.69亿元,归母净利润同比增长10.3%至25.35亿元,毛利率由2024年的32.3%增长至33.8%。对比来看,2024年,集团营收同比下滑4.6%,归母净利润同比下滑17.9%。

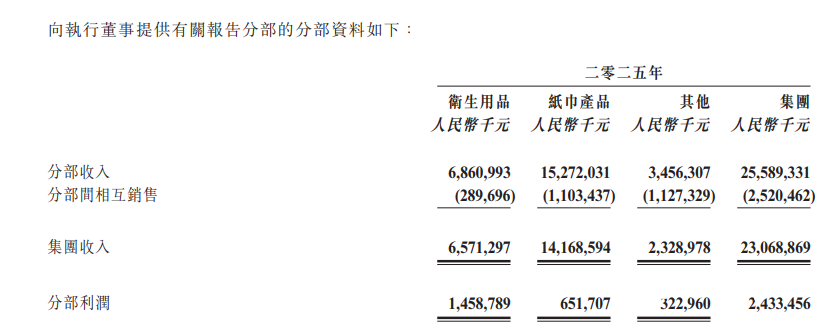

恒安国际拥有卫生用品(包含卫生巾以及纸尿裤)、纸巾产品,和其他三类业务,其中,2025年,纸巾产品营收占比61.4%,为企业营收第一支柱,卫生用品营收占比28.5%,其他业务营收占比10.1%。

受行业价格战影响,集团纸巾业务持续承压,但这种情况在2025年得到好转。财报显示,2025年,集团纸巾业务营收同比增长5.6%至141.69亿元,分部利润同比增长至146.0%至6.52亿元,该业务毛利率由2024年的18.9%上涨至23.0%。

恒安国际表示,2025年,木浆价格处于较低位,纸巾成本压力相对减轻,加上促销费用逐步回落及高端毛利产品销售占比稳步提升,带动毛利率改善。值得注意的是,湿纸巾这一高毛利率产品一直受到重视,2025年,恒安集团湿纸巾业务销售同比增长30.0%至15.82亿元。

但集团的卫生巾产品却受到行业价格战冲击。

2025年,恒安国际的卫生用品业务营收同比下滑5.3%至65.71亿元,分部利润同比下滑12.6%至14.59亿元,毛利率由2024年的60.4%下滑至58.3%。

2025年中期财报中,集团将卫生巾与纸尿裤两大业务合并为卫生用品业务。2024年,集团卫生巾产品收入同比下滑8.09%至56.78亿元,分部利润同比下滑12.95%至20.17亿元。2025年的财报未详细披露集团卫生巾产品的业绩情况,但财报显示,集团成人纸尿裤销售额同比增长5.2%至3.2亿元,婴儿纸尿裤品牌“Q·Mo”销售额同比增长9.6%至6亿元,由此不难推断出,2025年,集团卫生巾产品营收额确实有所下滑。

恒安国际在财报中也表示,2025年,国内品牌以进取促销策略抢占市场份额,于电商渠道尤为显著,导致集团卫生巾产品销售受到一定冲击。过去一年,国内生活用品市场竞争加剧,纸巾行业加速整合,部分中小型企业被市场淘汰,而卫生用品市场虽然拥有较高毛利,但因具备降价促销空间,竞争持续升温。

采写:南都湾财社记者 冯家钜

上一篇:中复神鹰:碳纤维新品发布短期内不会对公司经营业绩产生重大影响 中复神鹰碳纤维股票走势如何 中复神鹰碳纤维是干啥的

下一篇:虎牙发布2025年Q4及全年财报:全年总收入增长7%至65亿元,四季度收入创新高 虎牙2021年全年营业收入 虎牙2025营收