人形机器人出货全球第一!从宇树招股书看王兴兴的“技术野心”与“扩张蓝图” 人形机器人出货全球第一!从宇树招股书看王兴兴的“技术野心”与“扩张蓝图”

招股书公布,宇树科技这家国内最炙手可热的具身智能企业“家底”曝光。

3月20日,宇树科技股份有限公司科创板IPO更新为申请受理状态,成为又一家科创板IPO“预先审阅”落地项目。

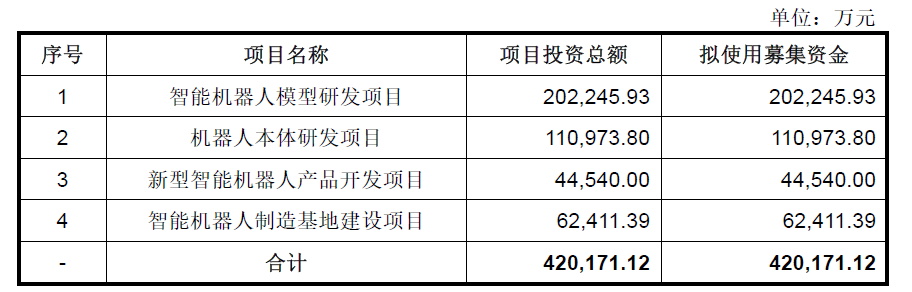

根据招股书申报稿,宇树科技此次IPO拟募资42.02亿元,募集资金计划用于智能机器人模型研发、机器人本体研发、新型智能机器人产品开发及智能机器人制造基地建设四大项目。

招股书申报稿显示,此次初始发行的股票数量为不低于4044.6434万股(超额配售选择权行使前),不低于发行后总股本的10%,每股面值1元。这也意味着,宇树的发行市值至少达到420亿元。

2026年2月28日,宇树科技人形机器人在浙江省桐庐县中心广场表演舞蹈。 本文图均为 新华社 资料图

年薪250万的王兴兴紧握宇树控制权

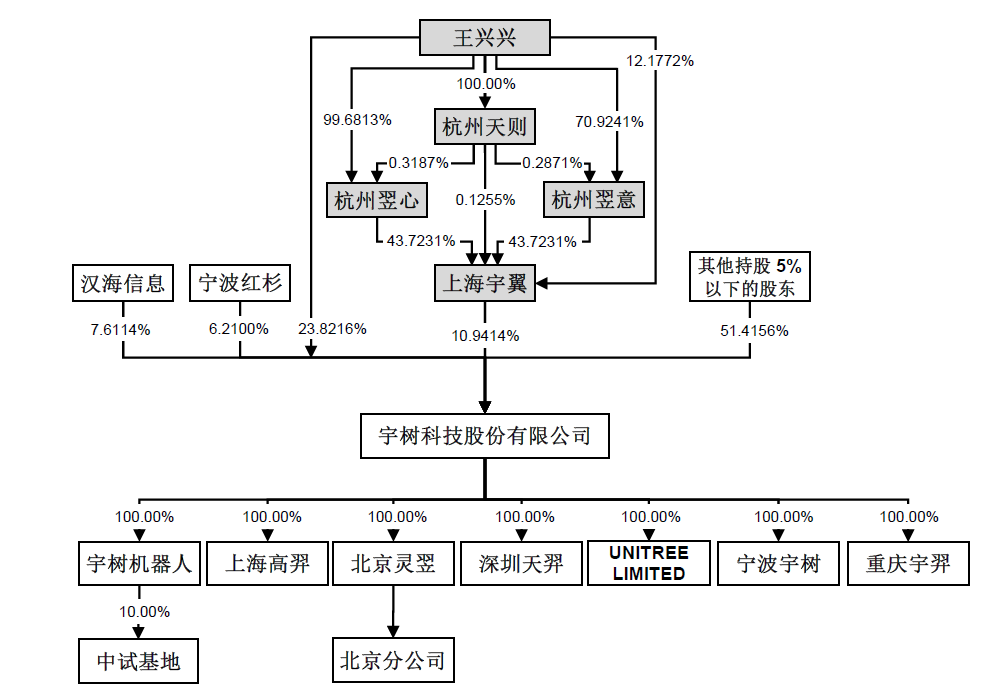

根据招股书申报稿,宇树科技创始人、董事长王兴兴直接持有宇树科技8671.4964万股股份,占公司股本总额的23.8216%,系公司控股股东。同时,在表决权差异安排下,王兴兴直接持股部分的表决权比例为63.5457%,结合所控制的上海宇翼股权激励持股平台,合计控制的公司表决权比例为68.7816%。由此,王兴兴为公司的控股股东、实际控制人。

此外,宇树还有44个股东,持股比例5%以上的包括:美团旗下的汉海信息、Galaxy Z 及成都龙珠作为宇树股东就所持有股份构成一致行动关系,合计持股比例为9.6488%;宁波红杉与厦门雅恒为一致行动人,合计持有股权比例为7.1149%;经纬壹号与经纬叁号为一致行动人,合计持有股权比例为5.4528%。

金石成长、中信、顺为资本、腾讯、阿里、吉利、中国移动、深创投、初心资本、光合、北京机器人产业投资基金、中关村科学城、上海科创基金等明星资本也悉数现身。

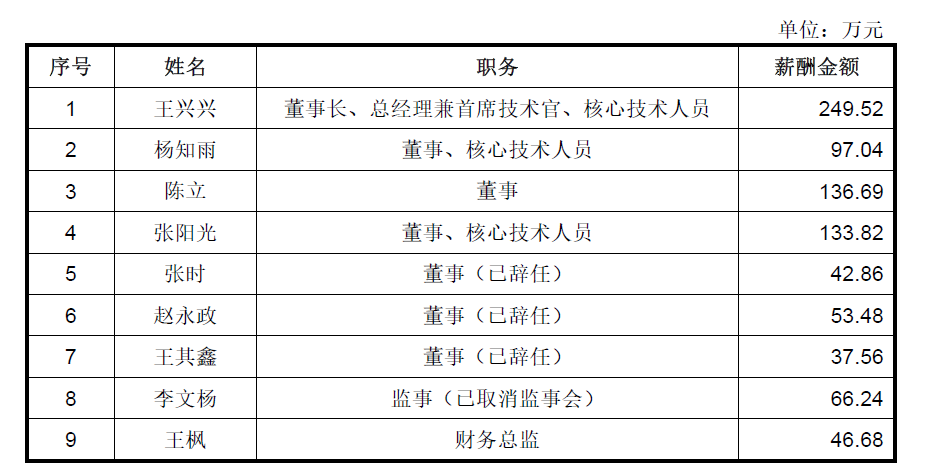

同时,招股书申报稿显示,2024年,与宇树签订劳动合同的董事、监事(取消监事会前)、高级管理人员及核心技术人员,从公司领取的薪酬金额合计为863.89万元。

其中,王兴兴的薪酬为249.52万元。

人形机器人收入已超四足,为构建优势下调定价

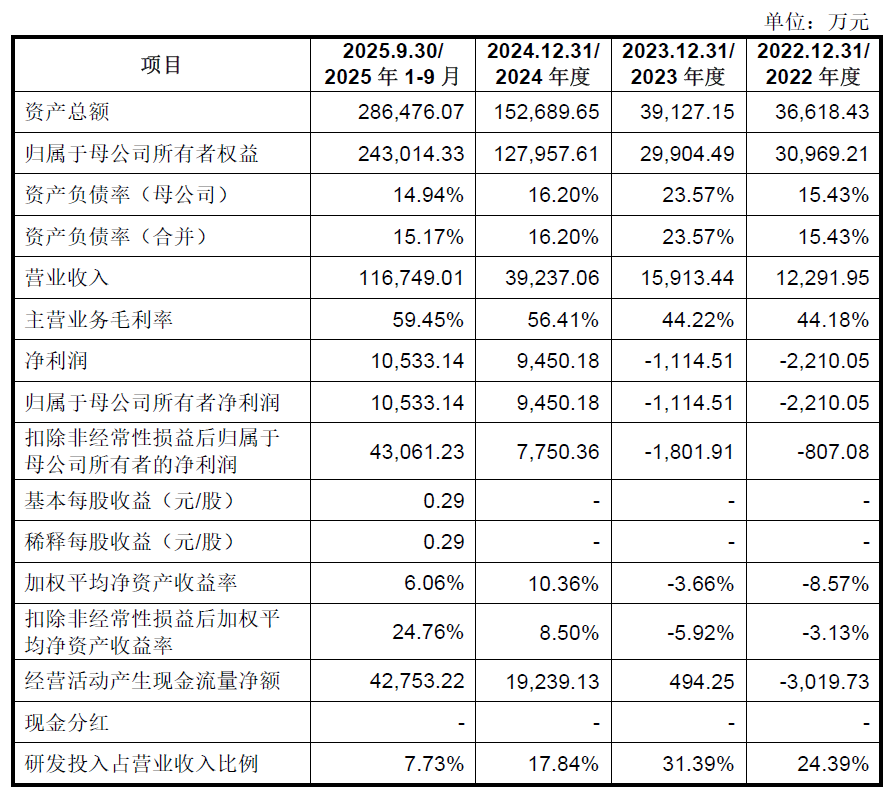

根据招股书申报稿,2023年至2025年,宇树科技营业收入分别为15913.44万元、39237.06万元、170820.87万元,净利润分别为-1114.51万元、9450.18万元、2.88亿元。主营业务的毛利率从2022年的44.18%提升至2025年1-9月的59.45%。

宇树的主要财务数据

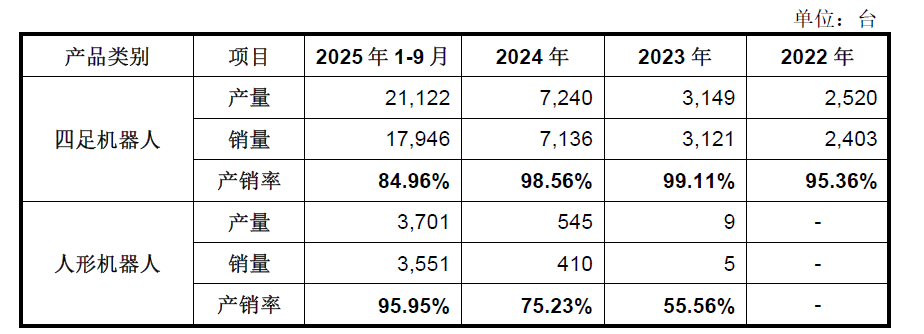

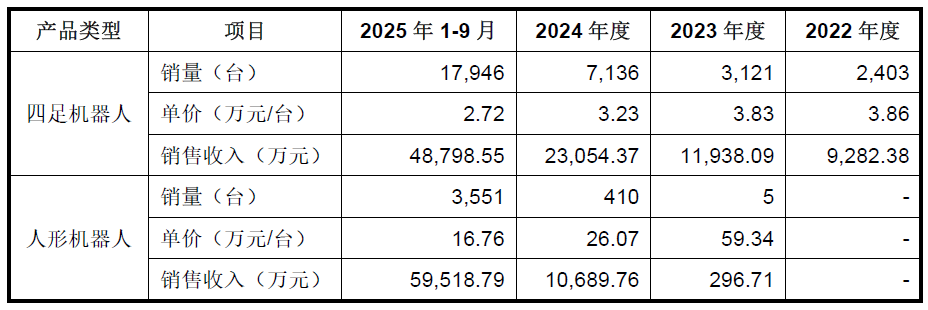

产销量方面,宇树的四足机器人报告期内销量合计超过了3万台,奠定了在全球四足机器人市场的优势地位。同时,自2023年、推出首款人形机器人H1及2024年推出中型人形机器人G1以来,宇树人形机器人产品销量实现了快速增长,2025年度人形机器人出货量已超5500台(纯人形,不含轮式双臂机器人),出货量全球第一,而宇树2025年1-9月的人形机器人收入已经超越四足机器人,成为业绩新的增长点。

其中,2025年1-9月,宇树四足机器人的产销率达84.96%,人形机器人的产销率达95.95%。按收入计算,去年前九月宇树科技营收11.67亿元,其中四足机器人贡献4.88亿元,平均单价2.72万元,人形机器人贡献5.95亿元,占比过半,平均单价16.76万元。

宇树的四足机器人以及人形机器人的产销量以及收入情况

宇树科技表示,四足机器人方面,报告期前三年产销率整体处于较高水平,2025年1-9月四足机器人产销率有所下降,主要系公司与京东自营于2024年末开始合作,主要对其销售消费级四足机器人,交易模式为先发货后结算,并于结算后确认收入。截至2025年9月末,公司位于京东自营仓库的发出商品数量较多,导致产销率出现暂时性下降。

人形机器人方面,宇树产品产销量逐年上升。2023年和2024年,H1和G1人形机器人陆续面市并开始批量生产与销售,产销率随之上升。至2025年1-9月,人形机器人产销率上升至较高水平。

对于人形机器人售价下降,宇树表示主要来源于产品结构与技术进步两方面因素。产品结构方面,公司2024年量产的第二款人形机器人G1,其作为中型人形机器人,成本与产品售价低于全尺寸机型H1,其销售规模的增长带动了公司人形机器人整体平均售价的下降。技术进步方面,随着工艺技术的持续改进、成本结构的持续优化,公司人形机器人的单位成本亦实现了稳步下降。在此基础上,为进一步巩固行业地位、构建长期竞争优势,宇树表示在综合评估人形机器人市场发展状况、成本优化趋势及盈利空间等因素后,在2025年适当下调了产品定价。

2025年8月11日,在世界机器人大会展馆内,观众在宇树机器人展台观看机器人拳击展示。

行业应用仍然缓慢,宇树自曝优劣势

宇树表示,创新自研算法与智能运动控制、全栈自研机械设计体系与硬件、成本控制与规模化交付,以及产品快速迭代与持续创新能力,叠加产品先发优势及丰富的产品矩阵,和开放领先的产业链合作,成为了其竞争优势。

而竞争劣势也较为明显,目前宇树的融资渠道相对单一,资金投入主要来源于一级市场股权融资及自身积累。同时,行业应用也有待深化。

宇树强调,高性能通用机器人作为前沿科技领域,近年来受到了资本市场、产业界及社会媒体的广泛、高度关注,市场预期普遍乐观。然而,行业整体正处于技术攻关与商业化探索的起步阶段,若未来在关键技术突破、成本控制或场景应用等方面进展缓慢,当前的市场热度与资本关注度可能显著降低,导致行业整体发展速度不及预期,进而对公司的市场拓展与经营业绩造成不利影响。

长远来看,人形机器人的大规模商业化应用需克服技术可靠性、生产成本、市场接受度及法律法规等多重因素。若未来下游应用市场的需求培育滞后,或出现阶段性、周期性的需求波动,将直接影响行业及公司的产能消化与收入实现。

宇树表示,从国内外主流厂商的应用规划来看,中短期内,人形机器人将主要集中应用于科学研究、应用开发、教育教学、文化表演、智能服务等领域;中长期内,人形机器人的目标将是走进工厂车间、千家万户,为工业、家庭及社会场景提供相关服务。随着技术的不断进步、成本的降低以及应用场景的拓展,预计未来几年内人形机器人在工业制造、消费服务、公共服务等多个下游领域的渗透率将逐步提升,应用场景的落地顺序也将由应用场景的结构化程度和执行任务的复杂程度共同决定。

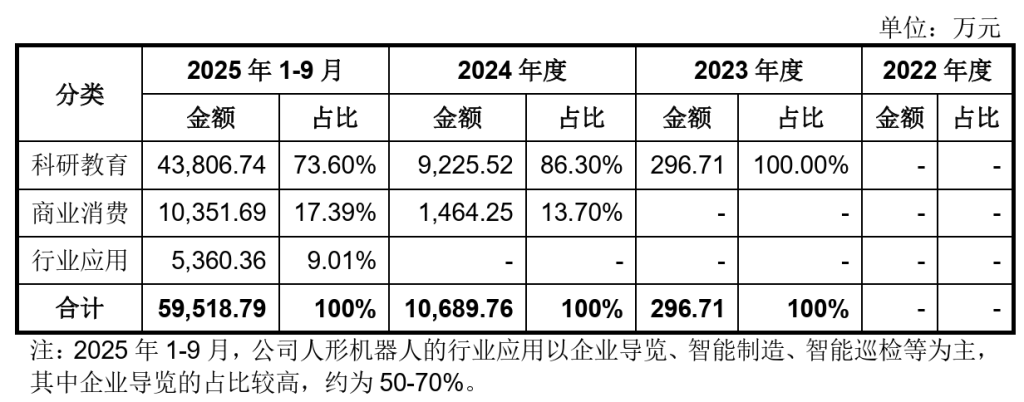

宇树在第二轮预先审阅问询函的回复中也提及,2025年1-9月,公司人形机器人开始在行业领域应用,收入占比仅为9.01%,以企业导览、智能制造、智能巡检等为主,其中企业导览的占比较高,约为50%-70%。

宇树人形机器人的行业应用情况

坦言风险

宇树还指出了国际贸易摩擦及管制政策升级、行业竞争加剧及无序不当竞争可能带来的风险,以及股东特别表决权机制的公司治理风险和较高收入增速与毛利率水平下降的风险。

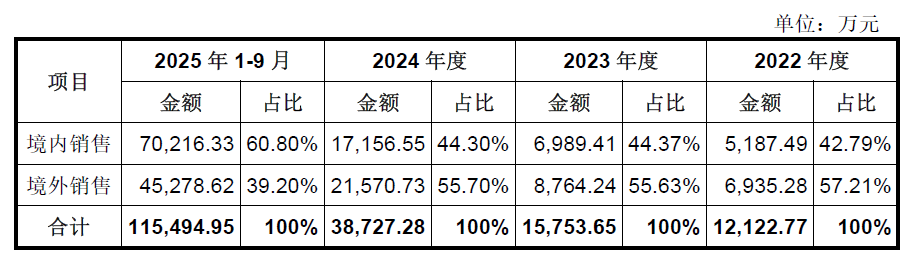

根据招股书申报稿,宇树2022年至2025年1-9月境外主营业务收入金额分别为6935.28万元、8764.24万元、21570.73万元及45278.62万元,占主营业务收入的比例分别为57.21%、55.63%、55.70%及39.20%。2025年1-9月,受益于境内收入规模的大幅提升,公司境外收入占比虽有所下降,但其销售金额及同比增幅仍实现了较好增长,占公司主营业务收入比例仍在35%以上。公司境外销售结算货币以美元为主。

宇树表示,2022年至2024年,公司境外收入占比略高于境内销售,显示出公司产品在海外市场具有较高认可度。2025年1-9月,境内收入占比大幅提升至60.80%,主要原因系受益于2025年年初春晚演出,公司在全国范围内的品牌知名度与关注度持续提升;同时,2025年以来,国内人工智能与机器人产业的快速发展与政策支持,促进了科研教育、商业消费、行业应用领域客户对通用机器人的采购需求与应用发展,促进了公司境内销售收入的大幅增长。

宇树也指出,若未来发生行业市场竞争加剧、技术升级或产品迭代等变化,或将导致公司面临更加复杂的经营环境。例如,商业化应用拓展进度不及预期,或产品技术未能满足下游市场需求,将导致公司营业收入增长放缓;若无法保持产品技术的持续领先,同质竞争与库存滞销将可能导致产品价格下降;若产线自动化改造及募投项目实施效果不及预期,将导致降本增效无法持续推进或新增设备设施折旧摊销带动成本上升,该等情况均可能导致未来毛利率下降,盈利能力及业绩表现受到不利影响。

宇树在招股书申报稿中提及,报告期各期末存货账面价值分别为7753.74万元、7895.77万元、14058.05万元和27803.66万元,占流动资产的比例分别为24.12%、24.20%、11.07%和11.14%,金额持续增长且占比相对较高,存货跌价准备余额分别为652.50万元、971.07万元、1679.37万元和2281.06万元,计提比例分别为7.76%、10.95%、10.67%和7.58%。

同时,宇树对劳务外包的使用也大幅增加。报告期内,外包人员主要参与生产装配环节中部分重复性较高、技术要求相对简单的组装、测试工作,以及仓管、保洁等生产辅助工作。报告期各期,公司劳务外包费用分别为1400.39万元、1161.69万元、1922.26万元和5040.11万元。

宇树表示,报告期内订单规模保持较快增长,自主招聘短时间内无法及时满足快速增长的用工需求,为保障产品交付,采取了劳务外包的用工方式扩大生产规模。后续计划通过建设自动化产线的方式缓解生产用工需求,劳务外包规模未来有望随产线建设逐步降低。

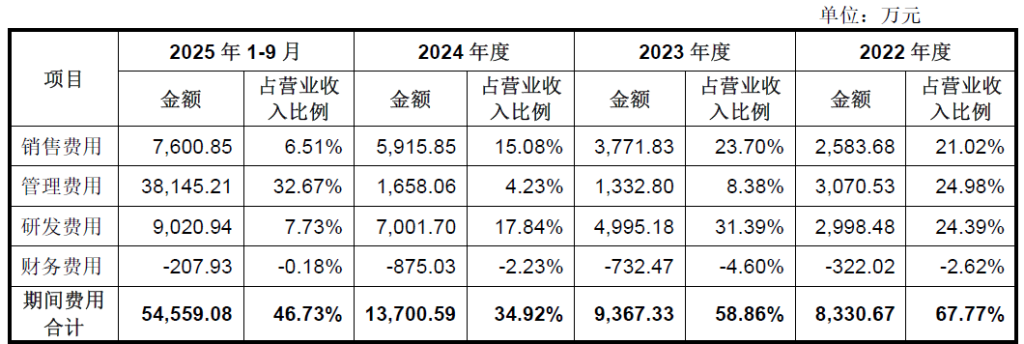

宇树的销售、管理以及研发费用情况

研发方面,宇树共有研发人员175人,占员工总数的比例超过30%。2025年1-9月,宇树研发费用为9020.94万元,高于2024年全年水平,但占营业收入比例由17.84%降至7.73%。宇树表示,未来将进一步加大研发投入力度,不断巩固及强化技术优势。

金山、银河通用等大客户现身

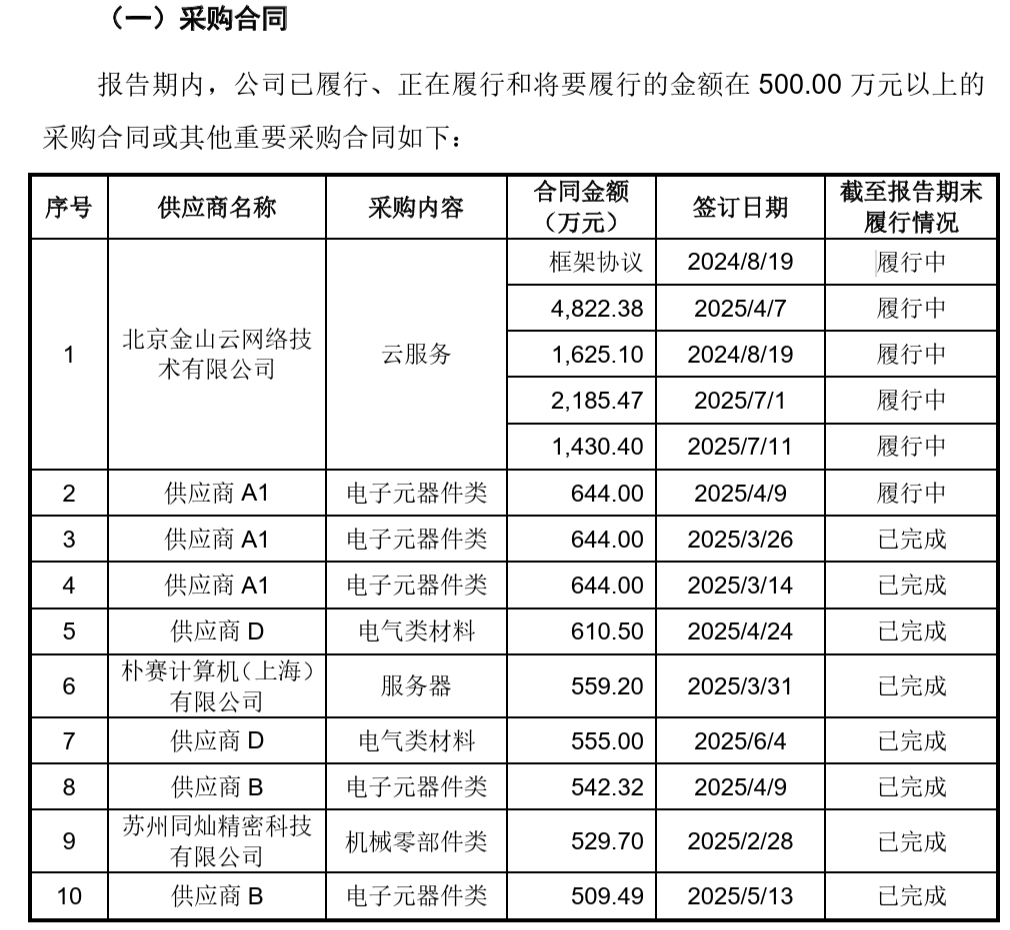

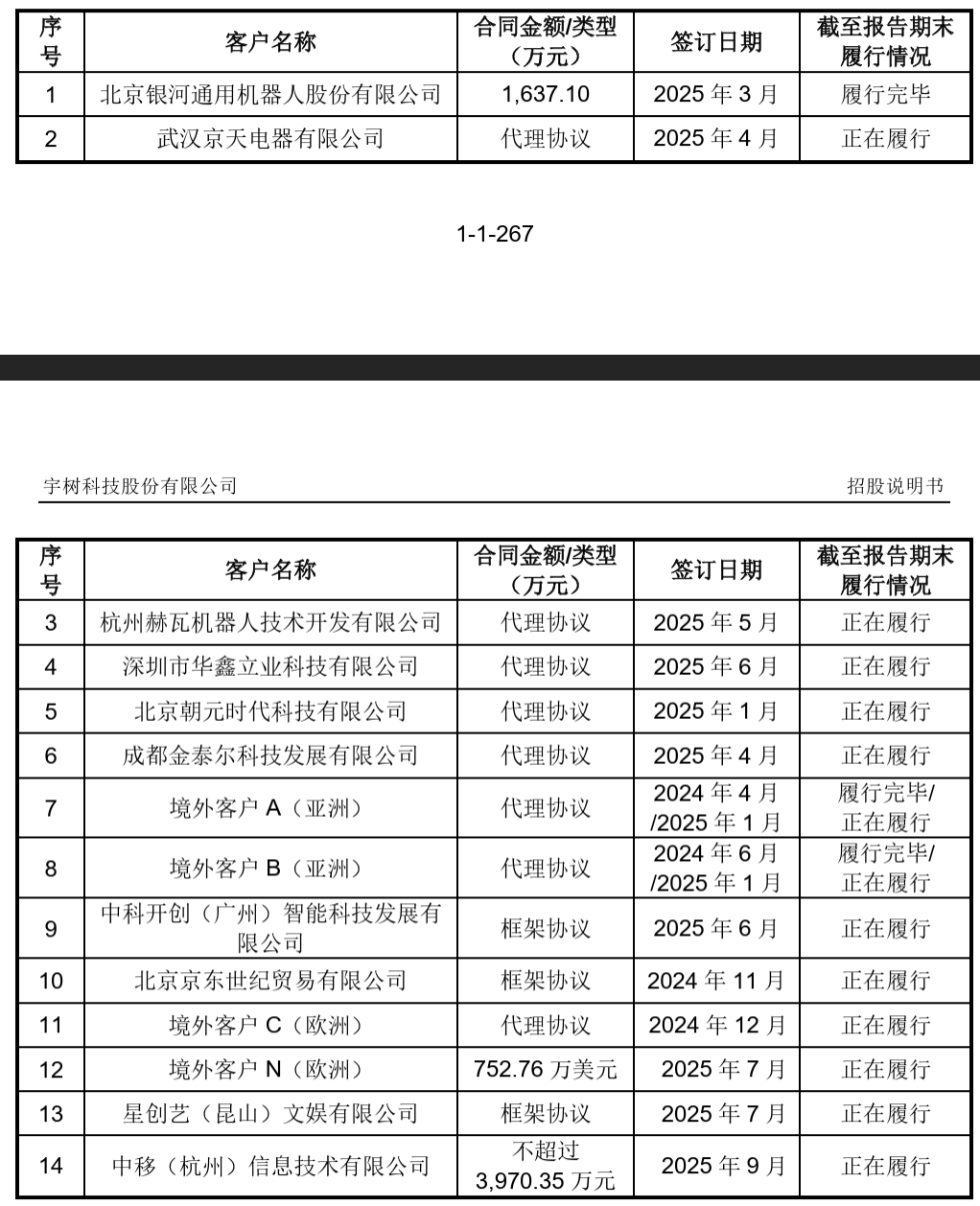

客户方面,宇树向北京金山云网络技术有限公司采购了云服务,订单金额近亿元。

银河通用则是宇树的“大客户”,签订了1637.1万元的订单。同时,京东(北京京东世纪贸易有限公司)、中国移动(中移信息技术有限公司)也都在客户名单之中。

银河通用是具身多模态大模型通用机器人企业,其创始人王鹤此前与王兴兴曾共同出席英伟达CEO黄仁勋的宴会,引发关注。同时,宇树的董事梁望南也在银河通用任董事。

宇树表示,银河通用采购产品主要用于其自身技术研发和二次开发后对外销售两种用途,交易价格与市场价格不存在显著差异,价格公允。

宇树表示,公司向其他关联方销售金额及占比较小,交易价格与市场价格不存在显著差异,价格公允。

重仓具身大模型,智造基地预计年产能超19万台

宇树科技在本次的募投计划中,将占比高达48.13%(超20亿元)的资金作为规模最大的单向投资,倾注于聚焦具身大模型等机器人“大脑”与“小脑”底层技术攻坚的智能机器人模型研发研发项目。

同时,将制造基地建设纳入IPO募投重点项目。据悉,该项目建成后预计可实现年产7.5万台人形机器人与11.5万台四足机器人的产能规模。

宇树也在招股书中从大脑、小脑、本体三方面对行业进行了分析预测。

大脑方面,目前,全球范围内具身大模型正处于技术快速发展的探索阶段,行业内尚未形成统一、成熟的技术共识及竞争格局。VLA(Vision-Language-Action,视觉-语言-行动)模型、WMA(World-Model–Action,“世界模型+动作策略”)模型和双系统等多种技术路线并行发展,共同探索具身智能的未来,这种局面也为行业内企业提供了更为广阔的创新空间与差异化竞争机遇。

小脑方面,当前技术水平已显著超越了早期依赖于精确解析模型与预编程动作库的传统控制技术路线,进入了一个以数据驱动与优化理论相结合为特征的混合智能控制新阶段。

2025年6月11日在法国“科技万岁”科技创新展上拍摄的宇树科技展品。

本体方面,当前,本体技术的发展态势呈现出高性能追求与产业化可行性之间相互博弈与融合的鲜明特征。未来,人形机器人本体技术的演进将围绕产业链的标准化与全生命周期成本的优化控制、新材料与先进制造工艺的深度赋能、双足仿人构型方案的仿生优化等方向展开。

王兴兴曾表示,人形机器人目前最大的难点在模型层面。在过去一年,他多次强调,具身智能目前仍还没到GPT时刻,泛化能力还不够。他认为,如果在80%的陌生环境中,机器人可以根据指令完成约80%的任务,基本上就已经达到了ChatGPT时刻。

“当然我希望宇树能实现。但说实在的,很多时候看运气,有时候运气好优先做出来了。如果在未来1-2年,谁能把这个目标实现,毋庸置疑应该就是全球最领先的具身智能模型。”王兴兴表示。

此次冲击IPO,或许也正是宇树为赢得这场“运气”之战布下的关键一步。

上一篇:道指与纳指逼近回调区间,黄金股全线下挫 道指下跌1000点 道指上涨黄金股

下一篇:2026国民脊椎健康全景扫描:如何用科学睡眠重构身心修复力? 2020-2027全民健康素养提升行动 2022年国民健康10大洞察