深圳千亿存储龙头,又要赴港IPO了! 深圳千亿存储龙头,又要赴港IPO了!

2026年5月12日,科创板上市公司、科创50指数成分股佰维存储(688525.SH)向港交所递交H股上市申请。

此前,佰维存储已于2025年10月28日首次向港交所递交H股上市申请,这是公司第二次冲刺港股上市。

作为国内半导体存储领域的龙头企业,佰维存储于2022年12月在科创板挂牌上市36氪。本次H股上市若顺利完成,公司将正式构建A+H双资本平台格局,进一步拓宽全球融资渠道、提升国际影响力。

01

公司情况

佰维存储,公司位于广东省深圳市,是一家面向AI时代应用的领先独立半导体存储解决方案提供商,拥有业内稀缺的主控芯片×存储方案设计和×先进封测全栈技术能力。 专注于嵌入式存储、消费级存储、企业级存储及车规级存储产品,覆盖主控芯片设计、封测全产业链。

佰维存储2025年在中国内地市场份额为0.9%,同年全球市场份额为0.5%。中国市场竞争格局与全球市场大体一致,全球市场长期由IDM厂商主导,合计市场份额常年维持在90%—95%区间。根据弗若斯特沙利文数据,以2025年销售收入口径统计,佰维存储跻身存储产业全球前15位企业,对应市场份额约0.5%。

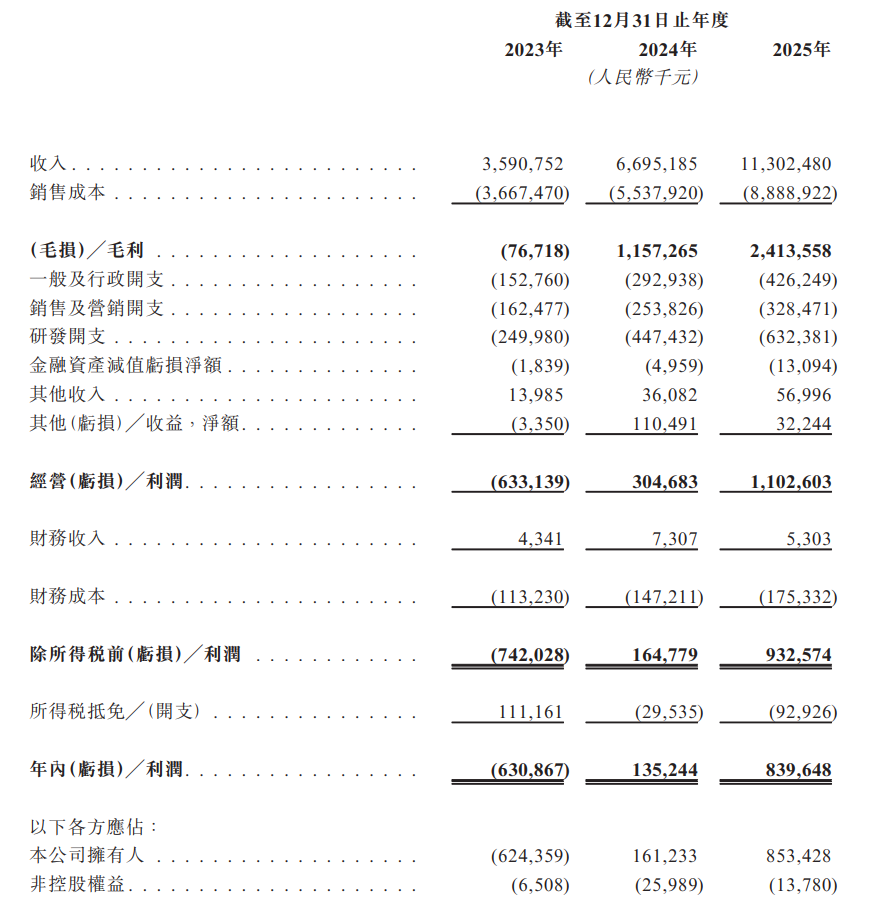

报告期内(2023年至2025年),伯希和的收入分别为35.91亿元、66.95亿元、113.02亿元;年内亏损分别为-6.31亿元、1.35亿元、8.4亿元。

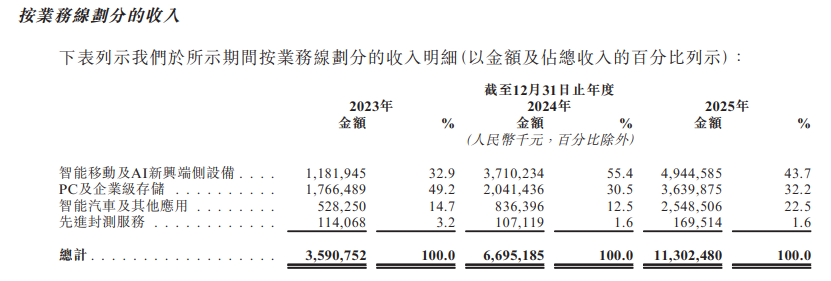

按业务线划分,智能移动及AI新兴端侧设备业务收入从2023年11.82亿元增长至2025年49.45亿元,2024年起成为公司第一大核心业务,2025年虽收入占比从55.4%回落至43.7%,仍稳居第一大收入来源。

PC及企业级存储业务收入从2023年17.66亿元稳步增至2025年36.40亿元,但收入占比从49.2%持续下滑至32.2%,退居第二大业务。

智能汽车及其他应用业务实现爆发式增长,收入从2023年5.28亿元大幅增至2025年25.49亿元,收入占比从14.7%提升至22.5%,成为第三大核心业务。

先进封测服务业务收入规模较小,2023-2025年收入在1.07亿-1.70亿元区间波动,收入占比从3.2%回落至1.6%后保持稳定,对整体营收影响有限。

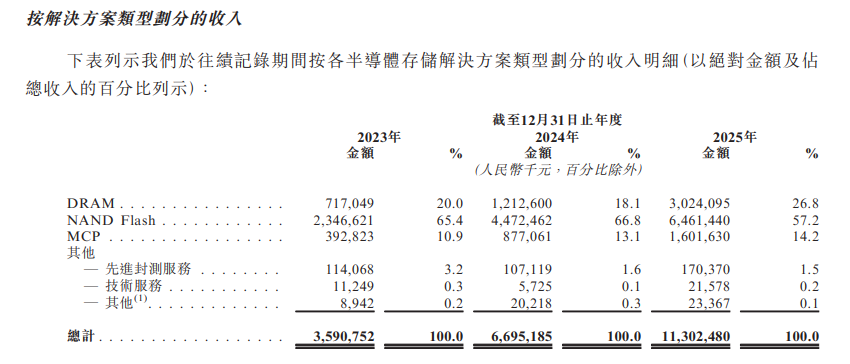

按解决方案类型划分,NAND Flash产品始终是公司第一大核心收入来源,2023-2025年收入从23.47亿元持续增长至64.61亿元,2024年收入占比达66.8%为三年最高,2025年虽占比回落至57.2%,仍稳居公司第一大品类地位。

DRAM产品收入实现爆发式增长,从2023年7.17亿元大幅增至2025年30.24亿元,三年增长超3倍,收入占比从2023年20.0%先小幅回落至2024年18.1%,2025年大幅提升至26.8%,成为公司第二大核心品类。

其他业务(含先进封测服务、技术服务等)收入规模相对较小,2023-2025年收入在1.33亿-2.15亿元区间波动,收入占比从3.7%持续回落至1.8%。

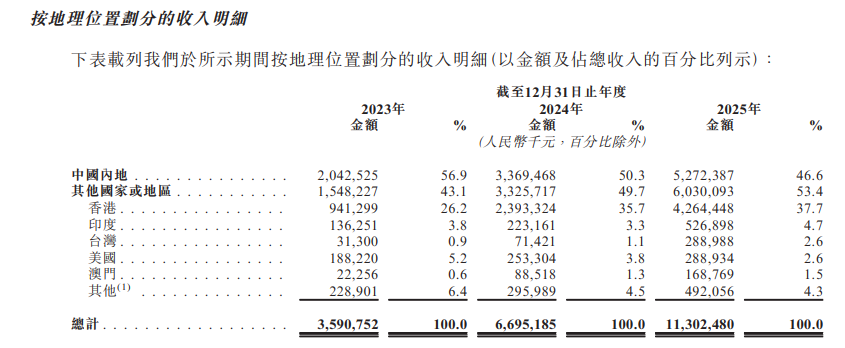

按地理位置划分,中国内地收入从2023年20.43亿元持续增长至2025年52.72亿元,但收入占比从56.9%持续下滑至46.6%。

其他国家或地区收入实现跨越式增长,从2023年15.48亿元大幅增至2025年60.30亿元,收入占比从43.1%持续提升至53.4%,成为公司核心收入来源。

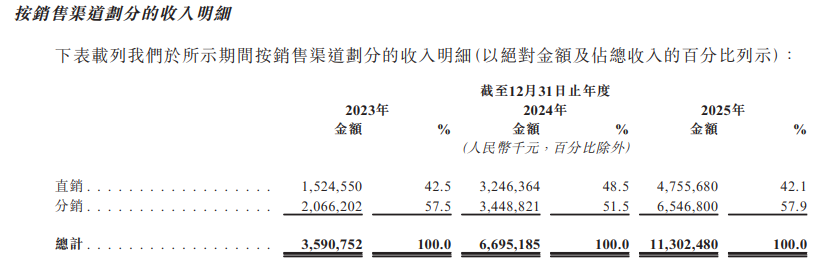

按销售渠道划分,分销渠道始终是公司核心收入来源,2023-2025年收入从20.66亿元持续增长至65.47亿元,收入占比从2023年57.5%先小幅回落至2024年51.5%,2025年回升至57.9%,重回三年来最高占比水平。

直销渠道收入从2023年15.25亿元增长至2025年47.56亿元,收入占比从2023年42.5%提升至2024年48.5%的三年峰值,2025年回落至42.1%,整体与分销渠道形成互补支撑的格局。

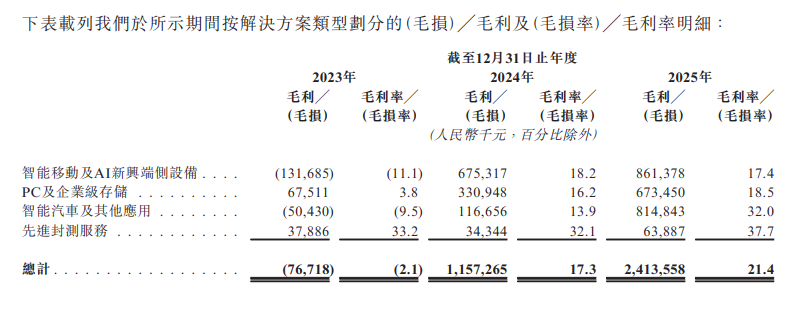

毛利率方面,佰维存储2024年及2025年分别实现毛利人民币11.57亿元、24.14亿元,2023年则发生毛亏损人民币7670万元;2024年及2025年公司毛利率分别为17.3%、21.4%,2023年毛亏损率为2.1%。

按解决方案类型划分,先进封测服务是公司盈利稳定性最强、毛利率最高的业务,2023-2025年持续实现盈利,毛利率始终维持在32%以上,2025年毛利率进一步提升至37.7%,对应毛利从2023年3788.6万元增长至2025年6388.7万元。

智能汽车及其他应用业务盈利增长最为亮眼,2023年发生毛亏损5043万元、毛亏损率9.5%,2024年扭亏为盈后,2025年毛利大幅增至8.15亿元,毛利率飙升至32.0%,成为公司第二大毛利贡献来源。

智能移动及AI新兴端侧设备业务是公司核心毛利来源之一,2023年发生毛亏损1.32亿元、毛亏损率11.1%,2024年成功扭亏实现毛利6.75亿元、毛利率18.2%,2025年毛利进一步增长至8.61亿元,毛利率维持在17.4%的稳定水平。

PC及企业级存储业务盈利规模与毛利率持续稳步提升,2023年已实现盈利6751.1万元、毛利率3.8%,2024年毛利增至3.31亿元、毛利率16.2%,2025年毛利进一步达到6.73亿元、毛利率18.5%,为公司盈利提供了稳定支撑。

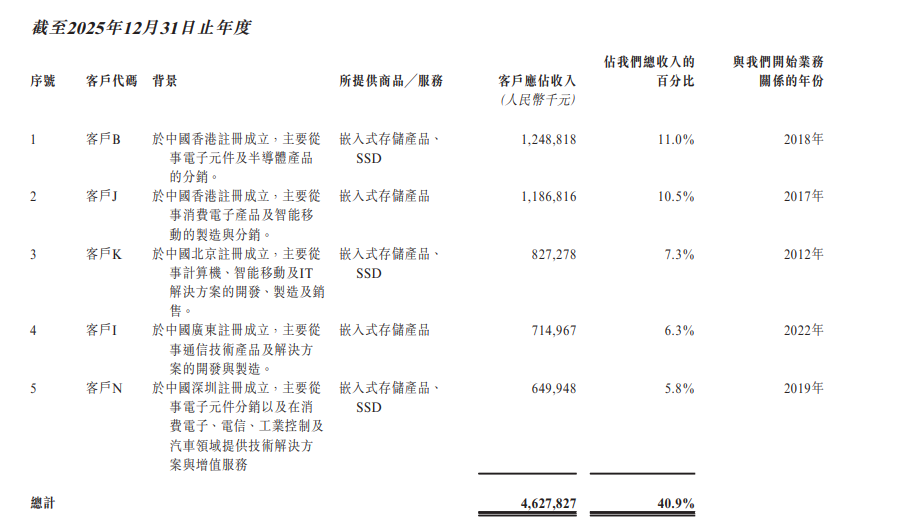

客户方面,报告期各年度,佰维存储前五大客户贡献的收入分别占公司2023年、2024年及2025年总营收的32.3%、46.7%、40.9%。

供应商方面,报告期各年度,佰维存储向前五大供应商的采购额分别为人民币29.94亿元、33.32亿元、86.68亿元,上述采购额分别占公司对应年度总采购额的58.2%、62.4%、66.1%。

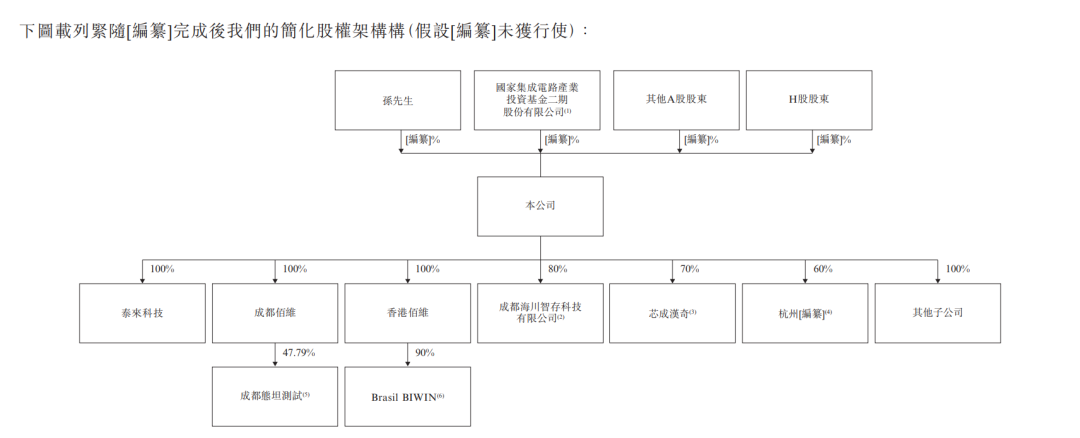

股权方面,截至本招股说明书签署日,孙成思有权行使公司已发行股份总数17.74%所附带的投票权。本次[编纂]完成后(假设[编纂]未获行使,且公司已发行股份总数、公司股票回购专用账户持有的已回购A股数量无其他变动), 孙成思 将有权行使公司已发行总股本[编纂]%所附带的投票权。因此, 孙成思 在本次[编纂]完成后,将继续为公司的单一第一大股东。

02

风险提示

同时【港股价值线】注意到,公司存在几个风险。

一是经营现金流出净额及现金流管理风险。佰维存储在报告期内出现经营活动现金净流出情况,2023年及2025年经营活动现金净流出分别达人民币17.891亿元、19.645亿元,未来仍存在持续现金净流出的可能性。公司产生正向经营现金流的能力,受NAND及DRAM晶圆采购、营收增长、定价与产品结构、运营效率、营运资金管理以及客户付款、供应商结算周期等多重因素影响。若自身经营无法产生充足现金流,且难以通过现有现金结余、银行授信、供应商授信、政府补助、资产处置、股权及债权融资等外部渠道获取资金,公司流动资金或将承压,进而被迫缩减投资、研发、营销及资本开支,调整供应商付款条款,削弱自身市场竞争力。即便开展额外融资,也将增加财务费用、受到限制性条款约束、产生股权稀释,融资条件亦无法保证持续优惠,经营现金流若长期短缺,将对佰维存储业务经营、财务状况及未来发展前景构成重大不利影响。

二是客户集中度及客户留存风险。告期内前五大客户收入分别占2023年、2024年、2025年总营收的32.3%、46.7%、40.9%,单一最大客户收入占比同期分别为8.9%、17.2%、11.0%。若公司无法持续拓展及丰富客户结构、维护存量合作客户,或是产品定价、性能、技术服务无法满足客户要求、达不到行业准入标准,现有客户存在缩减订单甚至终止合作的可能,客户合作关系出现重大不利变化,将直接冲击公司经营业绩与财务表现。

佰维存储若无法稳定维护核心客户、持续匹配客户存储解决方案需求,也未能扩充客户资源对冲行业需求波动,整体销售收入或将承压。公司为拓展及留存客户持续投入品牌与市场推广资源,2023年、2024年、2025年销售及营销开支分别为人民币1.625亿元、2.538亿元、3.285亿元,后续仍将持续加大市场投放。但营销投入未必能有效转化为新增客户,新客户带来的收入及利润也难以确保覆盖获客成本,进而对公司经营及财务状况产生不利影响。

三是第三方分销商依赖与管理风险。佰维存储高度依赖第三方分销商开展产品销售,2023年、2024年、2025年分销收入占比分别达57.5%、51.5%、57.9%,各年末合作分销商数量分别为446家、540家、620家。公司对分销商日常运营、人员资质、财务状况、合规经营及销售策略管控力度有限,难以完全有效监督约束分销商履约行为及市场推广投入。部分分销商存在夸大产品性能、擅自作出业务承诺、违规让利返利、售前售后服务不到位等问题,同时可能存在经营不合规情形,极易引发监管调查、行政处罚、产品查扣、市场准入受限、合同纠纷及诉讼事件,损害佰维存储品牌声誉与客户信任度。

佰维存储相关合作协议难以完全规避分销商违规经营及履约不力带来的风险,跨区域监管大量分销商成本高、效果有限。分销商若存在滥用知识产权、售卖非授权产品、恶意囤货、操控价格、扰乱区域渠道秩序等行为,将损害公司品牌价值与渠道体系稳定,增加维权及整改成本。分销商也可能优先推广竞品、出现管理层变动、陷入资金困境,进而缩减采购量、减少产品推广力度;若核心分销商破产清算或终止合作,公司难以快速将订单需求转移至其他销售渠道,还易在售后责任、退换货、信用政策、区域经销权限等方面与分销商产生纠纷,占用管理层精力、抬升法务及管理成本。分销商网络调整更迭,还会短期影响市场覆盖、业绩预测精度及客户服务质量。分销商经营表现下滑、合规违规及合作关系恶化,会造成营收下滑、回款难度加大、经营成本上升,并引发监管与法律风险,对佰维存储经营、财务及业绩表现形成重大不利影响。此外,佰维存储第三方电商平台业务受平台规则约束,平台拥有规则解释与执行的自主裁量权,一旦被认定违规,可能面临店铺限流停售、罚款等处罚。

-END -

本文由公众号港股价值线(ID:HKValueLine) 编辑撰写,如需转载请联系小编morseipo18。

风险提示:本文基于公开信息撰写,不构成投资建议。市场有风险,投资需谨慎。