卫星产业ETF(159218)昨日“吸金”超7000万!一文盘点全产业链机会 卫星导航产业产值达5758亿元 卫星产业etf怎么买

近期卫星板块催化不断,备受资金青睐。卫星产业ETF(159218)昨日(8月28日)获资金净流入超7000万元,今日早盘中跌1.5%,资金逆势加仓,据Wind Level2实时行情结合均价预估,截至发稿,盘中净申购约1300万份。成分股中,华力创通涨超8%,中国卫通涨超5%,天银机电涨超2%。

梳理卫星产业链,国内进入密集组网期

卫星产业是一个高度综合领域,其产业链包含卫星制造、发射、运营与服务及地面装备制造,涵盖了从航天器研发到商业化应用的完整闭环。

卫星制造—产业链起点,包含卫星平台和通信荷载,其中通信荷载决定了通信能力的关键,因此该环节在卫星中的价值有望逐步提升,据银河证券,在核心技术上我国已基本实现自主可控。

卫星发射—主要包括火箭制造与发射服务,随着发射数量的增加,火箭成本亟需压降,而其突破的关键为可重复使用技术。据21世纪经济报道,2025年7月底以来,我国GW星座发射频率显著提升,从01-05组星的一到两个月发射间隔缩短到05-10组星的3-5天发射间隔,组网速度明显加快,效率实现跨越式提升,表明我国卫星互联网开始进入快速组网期。

卫星运营及地面装备制造—通过卫星资源,结合地面设施和网络系统,向用户提供通信和数据服务。成熟的服务离不开地面系统建设,其包含硬件枢纽迭代和终端建设。

卫星应用—下游应用场景广阔,包含应急通信、远洋运输、车联网与航空互联网、矿业工业互联网等。

重要举措支持商业化落地,为何对卫星产业如此重要?

根据SIA统计,2023年全球卫星发射、制造、运营服务、地面设备制造占产业总收入的比例分别为2.53%、6.03%、38.67%和52.77%,整个产业链呈现越向下产业规模越大的金字塔状。这一结构充分体现出下游应用和终端设备在商业化落地中的关键地位,也反映出来未来产业价值重心正逐步向服务和应用侧倾斜的发展趋势。

8月27日,工信部印发《关于优化业务准入促进卫星通信产业发展的指导意见》(下称指导意见),指导意见指出,支持开展终端设备直连卫星业务,面向手机终端创新“不换卡不换号”模式,促进卫星通信与地面移动通信深度融合。鼓励电信运营商依托低轨卫星互联网,在话音、短消息业务基础上拓展高速数据服务,促进信息基础设施天地融合发展。并设立目标,到2030年,发展卫星通信用户超1000万。

国信证券测算,我国卫星互联网未来五年市场规模有望达近千亿元,据Morgan Stanley,2040年全球卫星互联网市场规模将达万亿元。

跟踪卫星产业指数,覆盖产业链上下游

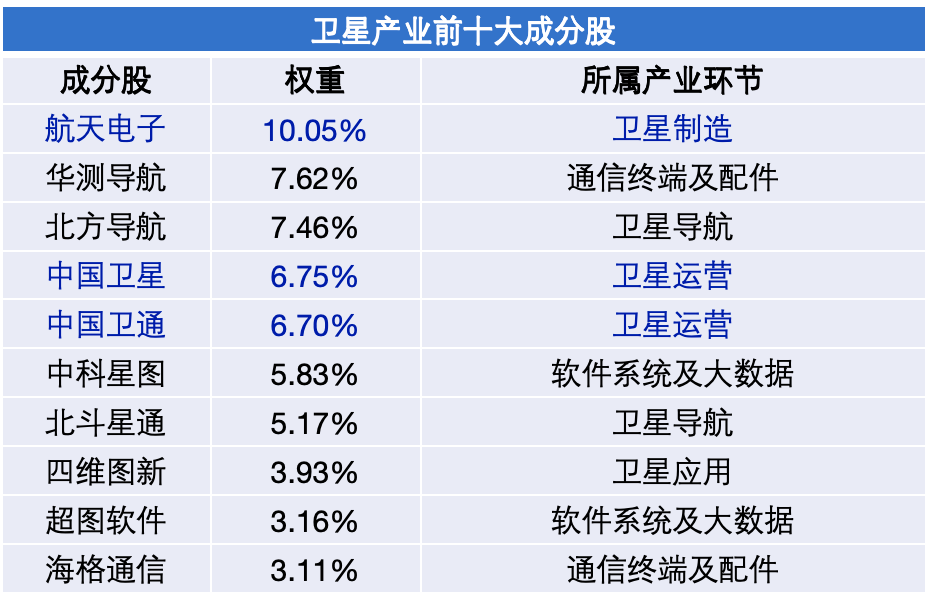

作为目前全市场唯一跟踪卫星产业指数的标的,卫星产业ETF(159218)覆盖卫星产业链上下游,包含卫星制造、发射、应用等多个细分环节。截至8月25日,成分股中国卫星含量近7%,同时涵盖航天电子、北方导航等产业龙头。

(图源:iFind)

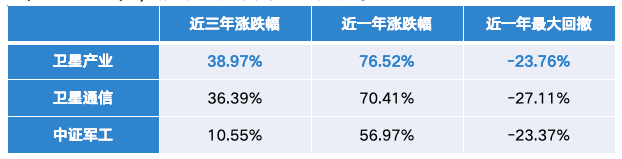

从历史表现来看,据iFind数据,卫星产业ETF(159218)跟踪的卫星产业指数,相比于同类指数区间涨幅表现较好。截至8月25日,卫星产业指数近一年涨幅超76%。

(图源:iFind)

(本文机构观点来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)