百度的AI叙事,刚刚开始 百度的ai技术很强吗 百度的AI智能回答

世界对于中国AI的另眼相看,正在2025年内被持续展开价值切面,形成了一个渐进的三段式叙事框架:

1、星火燎原:岁末年初,DeepSeek横空出世,打破OpenAI大模型霸权,本土大模型低成本普及渐成燎原之势;

2、算力雄心:三月以来,随着阿里等科技大厂对“AICapex”的振臂一呼,以及华为、百度、寒武纪等本土AI算力集群的逐渐破土,首个中国AI算力基础设施主升浪启动;

3、龙头叙事:进入九月,OpenAI的5000亿美元估值体系映射下,中国AI逐步进入龙头叙事阶段,百度这个“算力-框架-模型-云服务-应用-生态”多边形战士,经市场遴选后显露峥嵘,领涨资本市场同时,中国AI商业应用时代正式启幕。

某种意义上,百度的预期差,正是中国AI的预期差,理解了此刻的百度,也将理解未来十年中国AI的叙事逻辑。中国AI的百度叙事,只是刚刚开始。

01 九月“攻势”

在2025年的AI浪潮中,中国科技巨头正以迅猛姿态重塑全球叙事。

其中,尤以百度最为引人瞩目,它正以独特的全栈AI “多边形战士”能力,强势回归聚光灯下。

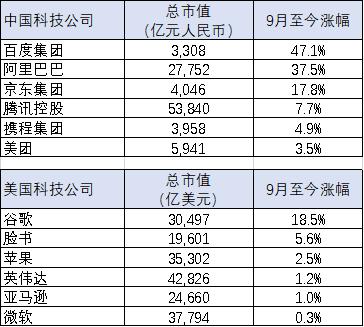

这个9月,其港股股价自月初累计飙升近50%,从约90港元攀升至逾140港元,市值重估浪潮席卷而来。

这不仅仅是短期催化剂的叠加效应,更是市场对百度AI生态潜力的集体“觉醒”与“系统性重估”:

其一,中国科技股在AI 浪潮中被集体重估,龙头公司平均涨幅20%,而美国代表性企业平均涨幅仅5%。

此前,世界对中国AI 的进展多有忽视,直到最近一年,中国企业从 Deepseek 的算法突破,到阿里的资本开支加码,再到当前百度“多边形”全栈叙事展开,一个个里程碑不断打破偏见。

其二,百度是这场重构中最耀眼的破局者,九月来百度港股股价累计涨幅接近50%。巧合的是,美股涨幅第一的也是相同赛道的谷歌;曾有人认为,搜索主业会被AI 冲击,直到谷歌Nano Banana炫技、百度AI搜索十年来最大改版,昆仑芯蛰伏多年终迎价值蜕变拐点,市场开始恍然大悟—手握最大流量的巨头,在 AI 时代同样具备不可替代的系统性优势。

数据来源:Wind

百度这只“房间里的大象”,终被市场恍然大悟般实现了价值再发现:众里寻他千百度,暮然回首,“AI价值锚点”终究还属最早出发的技术信仰派玩家。

于是我们接连看到,华泰证券、杰富瑞、Arete Research、海通国际等机构,纷纷上调百度目标价,最高给予港股236 港元目标价,较当前股价存在 80% 上涨空间。

华泰证券在研报中明确指出,百度多个业务资产被显著低估,随着AI 大模型能力渗透,AI广告变现、自动驾驶、昆仑芯及 AI 工具型应用(如文库、网盘)的价值正逐步显现,因此将其美股目标价上调至 243.1 美元,港股目标价上调至 236 港元。

杰富瑞聚焦百度AI业务的商业化进展,认为其在AI云端收入市场份额、大型客户渗透率方面已成为行业关键企业,昆仑芯的技术突破与数字人业务的快速增长将持续驱动业绩,因此将美股目标价从108美元升至157美元,港股目标价从104港元升至 152 港元。

02 AI大国竞合之下,中国AI的“多边形战士”

从表面看,百度股价上涨源于短期利好的点状式密集释放:智能云央企大单落地、昆仑芯市场份额跻身国内前三、数字人直播商业化破局。但由点及面的更深逻辑在于,百度已构建起“芯片–框架-大模型–MaaS(模型服务)- 应用 - 生态”的 AI 软硬全栈布局。

一言以蔽之,置身于全球AI大国竞合背景下,百度的价值在于它是中国少数可以与美国AI第一梯队实现全面竞争的“多边形战士”,是中国AI跻身世界舞台前排的先锋力量代表。

这也是本轮百度股价的强势上扬,以及机构密集上调目标价的底层逻辑:本质上,这是市场认知与百度AI业务矩阵价值的一次跟进对齐,而不是反之。

对于这个“多边形战士”,我们拆解几个支柱业务展开分析。

1、AI重构与AI应用:新的应用临界点正迫近

自ChatGPT激荡起的AI大模型浪潮两年多时间里,以“重构”和“应用”为主题的革命也迅疾地席卷一切。巨头们的动作罕见趋向一致,谷歌、微软、腾讯、阿里等海内外科技巨头都在全力推进AI重构,且在加快培育现象级AI应用。

对于百度而言,早早就看清了新技术浪潮下的机会点,并沿着这两个清晰的方向发力:1)用AI重构现有产品;2)全新的AI应用业态。

早在2023 年,李彦宏就提出 “百度要做第一个把全部产品重做一遍的公司”,如今这一战略已落地见效——搜索、网盘、文库、地图等核心产品均完成 AI 重构,用户体验与商业化能力显著提升,AI产品榜国内Top10中百度就占据了3个,其中2个是重构的产品,即百度文库和百度网盘。

作为以搜索起家的公司,百度对搜索业务的重构无疑更显示出这家公司在AI时代重构的决心,也是内部代表性的重构样本。百度搜索在今年7 月完成十年来最大改版,搜索框升级为 “智能框”,支持超千字文本输入、拍照/语音/视频多模态交互,以全面革新的样貌呈现于前。

当前,64% 的移动搜索结果由 AI 生成,AI功能覆盖90% 月活用户。据 IDC《AI 搜索产品评估,2025》报告,百度 AI 搜索在中国通用型 AI 搜索类产品中总分排名第一。

QuestMobile在其2025中国移动互联网半年大报告里提到,百度、腾讯、阿里等头部互联网企业仍是如今流量聚焦的第一梯队。在搜索引擎类AI应用中,百度搜索月活第一。这说明,百度仍是AI时代流量和用户规模的头部阵营,而不同的是,这次的“推手”是AI。

百度网盘与文库也成为中国AI工具型应用的标杆:

百度网盘升级为“一站式内容服务平台”,推出 AI 笔记、AI 扫描等功能,AI 月活用户超 8000 万,在 2025 年 6 月 AI 产品榜中位列全球第二(仅次于 ChatGPT);

百度文库接入超14 亿权威文档,AI 月活用户达 9700 万,智能 PPT 月访问量超 3400 万,位列全球第一;

两者联合推出的“沧舟 OS”,更是全球首个内容领域操作系统,实现 “全模态输入-处理-输出” 的闭环。

这些产品的AI 重构,不仅提升了用户粘性,更打开了商业化空间。以百度文库为例,AI 功能付费用户超 4000 万(仅次于微软的Copilot),付费率年同比增长60%,AI则为网盘带来的收入年增长率达120%。

AI大模型发展到今天,已经接近了临界点,各种有价值的应用正在被创造出来。生成式对话产品、AI 数字人、各类智能体等等。

比如在数字人领域,文心大模型支撑的“吴彦祖数字英语教练”“罗永浩数字人” 等产品,实现了 “超拟真、能思考、会协同” 的体验,其中罗永浩数字人直播单场吸引超 1300 万人次观看,GMV 突破 5500 万元,创下行业新纪录。二季度,数字人业务收入环比增长55%,达 5 亿元。

2、昆仑芯,十余年磨剑

AI芯片,是一切的起点。在 AI 算力成为国家级资源的当下,百度昆仑芯的突破具有重要的战略意义——昆仑芯已实现三代AI芯片量产与规模化落地应用,今年以来,点亮三万卡集群、推出最新一代昆仑芯P800系列产品、发布昆仑芯超节点等大动作迭出,是当前中国AI得以无缝衔接入全球AI战场的支撑性力量。某种意义上,它为中国本土AI的集群性崛起正在赚取宝贵的时间与效率窗口。

昆仑芯的异军突起并不是一时之间的事情,而是百度对AI前瞻性判断下的又一布局。

早在2011年,百度就启动了FPGA AI加速器项目,成立内部研发部门自研芯片,2020年昆仑芯1代系列产品就已实现大规模部署。2021年,百度将昆仑心芯独立,由独立组织持续加码AI芯片研发。

从深度学习浪潮到大模型爆发,昆仑芯可以说完整经历了AI技术发展浪潮,并前瞻性的布局产品和技术,成为国内少数实现自研AI芯片量产的企业。

面对AI时代大模型训练、推理的强劲需求,昆仑芯片持续升级。今年4月,百度智能云宣布点亮昆仑芯三万卡集群,可同时承载多个千亿参数大模型全量训练;推出昆仑芯3代 P800 芯片,单卡推理性能较上一代提升95%,推理性能超过英伟达A800;8月底,昆仑芯超节点正式上线百度智能云公有云服务走向规模化部署,有效帮助企业大模型训推任务性能的跨越式提升。

另一方面,使用是产品性能最好的背书。百度芯片能力如何,也很好评价,因为市场是最好的称重器。

2024年中国AI芯片国产企业出货量中,百度排名第二。根据IDC数据,2024年华为昇腾出货190万颗,百度昆仑芯出货6.9 万颗排名第二,领先寒武纪的2.6万颗。

图:昆仑芯出货与营收测算 来源:IDC,国信证券

近期昆仑芯中标移动10亿元级订单引爆市场关注,相关信息显示,其在场景落地上已服务互联网、金融、交通、能源等十多个重点行业,“算力底座”的角色正在强化。

咨询机构ZJQX估计,中国AI用GPU市场规模在2025-2029年将实现57%的复合增速,到2029年达到6000亿元,叠加国产化率要求,昆仑芯的还有很大的上升空间。

而于百度自身而言,昆仑芯不仅是其在自研芯片上的重要落子,也是向上对各业务和产品技术提效的重要加成。

例如对智能云业务的提效方面,昆仑芯超节点技术是百舸5.0AI计算平台能力的重要支点之一,借助超节点,只需几分钟、1个云实例,任何人都可以轻松跑起来1万亿参数的开源模型。近期还有消息称,百度正在尝试用昆仑芯P800芯片训练新版文心大模型。

3、文心大模型, 从技术领先到产业落地

作为国内“元老级”大模型玩家,百度最早于2019年3月就发布了 NLP 模型 ERNIE 1.0,其在中文任务中全面超越 BERT,2023 年 2月正式官宣生成式大模型产品文心一言,到2025 年文心大模型已经迭代到4.5版本(首个原生多模态大模型)。

今年百度已连发5款模型,其中文心 X1.1 模型(最新深度思考模型),事实性提升34.8%,指令遵循提升12.5%,智能体提升9.6%。高盛分析师评价其“显著进步,甚至超越DeepSeek模型”。

其开源的文心思考模型ERNIE-4.5-21B-A3B-Thinking 更是登顶HuggingFace 全球模型趋势榜第一,展现出强大的技术竞争力。

图:全球模型总趋势榜和文本模型趋势榜,百度均排名第一;资料来源:HuggingFace

更重要的是,文心大模型已实现“多场景产业落地”。比如在智能代码生成领域,基于文心大模型的智能代码工具文心快码,能够大幅提升AI工程师的编程效率,助力企业开发应用。据悉,这款产品在百度内部先验采用后,这两年也加速对外释放生产力潜能,其已服务760万开发者,110万家企业。

公开数据显示,文心大模型日调用量超16.5亿,而在两年前首次披露时,这一数据为5000万次。这一鲜明变化,正是中国大模型迈向更广泛落地的缩影。

4、智能云,模型即服务模式下的两大独特优势

AI显著提升企业客户上云的ROI,带动B端的智能云服务采用率提升,尤其是智能云加速增长,这一点在北美4大CSP厂商的财报中已经多次验证。

随着大模型为云计算带来的重构,国产的云厂商正迈入模型即服务(MaaS)的阶段,云市场以CPU为中心向以 GPU 为中心转型,客户也从过去的“简单上云”变成“积极拥抱智能云”,近两个季度,国内云计算行业增长重新提速,25年全年增速预期从10%+上修至20%左右。

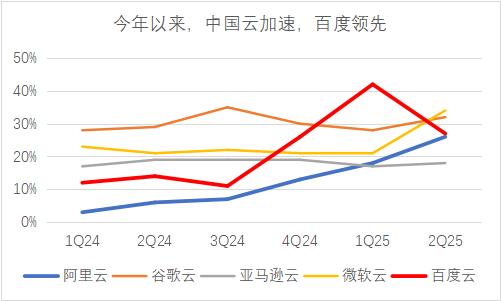

在这个有序阶段,对技术积累、工程能力、资金投入的要求大幅提升,具备全栈布局的大企业将占据主导地位,百度正是这一趋势的引领者和受益者。2025 年上半年,AI驱动百度智能云业务营收同比增长 34%,超出大盘10个点以上。

图:中美代表性公司云收入季度增速来源:公司财报

我们观察到,在智能云领域,未来百度有两大自主化优势将被放大。

第一大优势就是前面提到的基座类能力,尤其是自研芯片的进展。不少论断认为,今年以及接下来将是AI应用大爆发的阶段,这个过程中将催生庞大的大模型推理需求。百度有了昆仑芯算力保障,同时模型算法迭代领先,自然智能云服务将加速渗透和货币化。

第二大优势是百度智能云,基于算力、平台、数据与应用等自研的能力,能提供好用、且自主可控的IaaS、PaaS层和MaaS层。

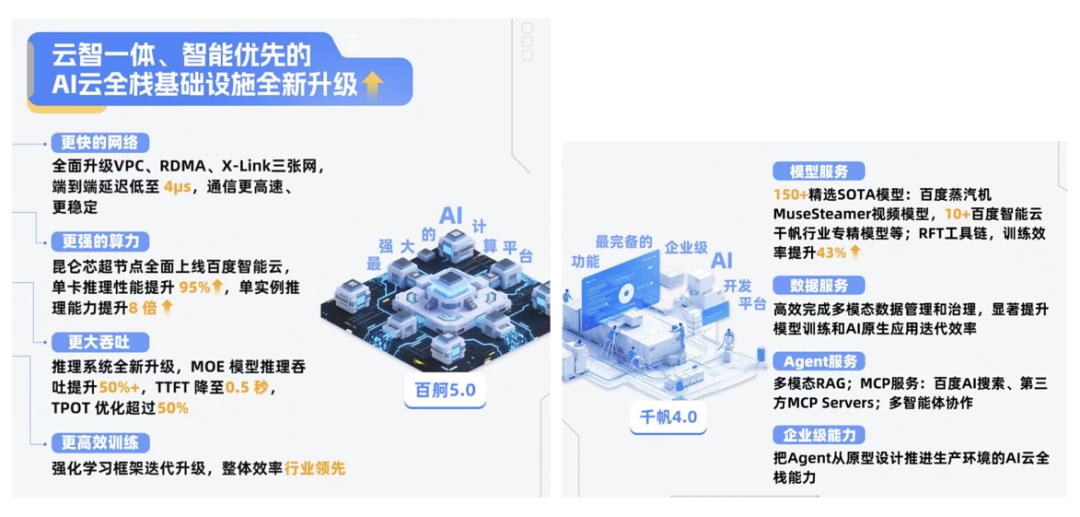

今年8 月的云智大会可见一斑,百度智能云全面升级新一代云基础设施,升级百舸AI计算平台5.0和千帆大模型平台这两大AI基础设施,帮助企业以更低成本、更高效率部署和开发AI产品:

1)百舸5.0(计算平台):网络+算力+推理系统+训推一体系统性全面升级,国产昆仑芯超节点上线(提算力密度与推理吞吐)、PD 分离推理服务(支撑万亿参数 MoE 模型)…

2)千帆4.0(大模型平台):更新模型库,新增RFT 工具链、多模态 RAG 能力、AI 搜索 MCP Server 及多智能体协作模式;企业使用的推理成本也大幅降低。

此外针对大模型时代的数据需求还新增工具:发布千帆数据智能平台DataBuilder,解决大模型数据治理问题,凭 “一体四核” 能力实现:处理效率升 600%、计算成本降 30%、开发效率升 30%、检索存储成本降 80%。

且实现应用范围扩容:百度AI 云基础设施已覆盖游戏、电商、教育、金融、智驾、机器人等多行业,沉淀行业级最佳实践。

图:百度智能云基础设施最新升级内容

由于算力、算法自主,且自研,百度云不仅增速领先于行业,在多个领域表现更为亮眼。百度为超过60% 的央企提供服务,2025 年上半年在政务、金融等行业大客户订单同比增长50%,已连续六年位居中国AI公有云市场市占率第一。

5、AI应用生态,无人驾驶是最好的场景之一

全栈能力是构建应用生态的基础。正如移动互联网时代的全栈能力是SOC芯片+操作系统+硬件终端+APP,AI时代的全栈能力是AI芯片+AI框架+大模型+应用。

而检验全栈能力最好的试金石是高度复杂的场景,如最火的具身智能(人形机器人)和自动驾驶。

百度在无人驾驶领域,由于AI全栈能力的加持,已成为全球头部玩家。2024年5月,百度发布了全球首个支持L4级自动驾驶的大模型Apollo ADFM,今年7月,萝卜快跑入选中国人工智能产业创新成果展。

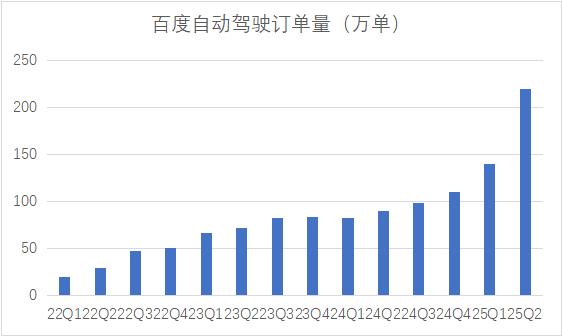

从运营数据上来看,2025 年二季度,萝卜快跑在全球提供超 220 万次出行服务,同比增长 148%;截至 8 月,累计服务超 1400 万次(位居全球第一),覆盖16 座城市,车队规模超 1000 辆,接近 Waymo 的 1500 辆水平。

且成本上萝卜快跑具备显著优势,六代无人车整车成本较第五代下降60%,约 20 万元人民币,远低于 Waymo 5 代车 17.5 万美元的成本。

当前,萝卜快跑的落地规模已呈现J型曲线的爆发形态:

国内快跑。萝卜快跑已在北京、上海武汉等城市落地运营,是国内无人驾驶出租车服务(Robotaxi)的先行者。如百度智行近期首获上海市新一批智能网联汽车示范运营牌照。

加速出海。与Uber 达成合作,计划将数千辆无人车接入其全球网络,率先在亚洲和中东落地;与 Lyft 合作,2026 年将在德国、英国部署无人车,逐步扩大至数千辆。

图:萝卜快速呈“J形曲线”突破 数据来源:公司公告

据华泰证券测算,考虑到海外市场更高的劳动力成本,萝卜快跑的成本优势将进一步放大,长期盈利潜力显著。正如美国顶级风险投资人Bill Gurley 所言:“相较估值 1700 亿美元的 Waymo,拥有萝卜快跑的百度更值得投资。”

03 长远的胜利,终将属于技术信仰派

市场对百度的价值重估潮并非偶然,而是其十年磨一剑的技术积累与AI 时代战略定力共同作用的结果。

从2012 年设立深度学习研究院(IDL),2013 年百度在硅谷设立研究中心,聚集吴恩达等顶尖人才;2017 年发布首款云端 AI 芯片昆仑 1 代;2019年3月率先发布预训练模型ERNIE1.0,这为后来文心大模型的推出打下了基础;2023 年发布生成式 AI 产品文心一言,到2025 年 AI 业务全面开花。

在公司战略中,当下的果,都是十年前种下的因决定的。

长期主义导向下,作为“技术信仰派”的坚定代表,百度在AI 领域近10年累计投入超1800 亿元,这种 “啃硬骨头” 的技术攻坚,每一步都走在行业前列,更重要的是构建了非常稀缺的全栈能力,从芯片层的高端芯片昆仑芯,到框架层的飞桨深度学习框架,再到模型层的文心大模型,以及再上层的应用与生态。

百度AI全栈能力的一个清晰全面的展现是,不久前与百年央企招商局的合作。

9月15日,招商局集团与百度集团在深圳签署战略合作框架协议,双方将围绕大模型、云计算等前沿人工智能技术,在科创产业、交通物流、综合金融、地产园区等领域开展合作,探索“AI+产业”新路径。

只有做到全栈,才有能力全方位的服务这种超大规模的多元化企业。

04 百度长期重估窗口打开,中国AI进入百度叙事时期

百度看似经历了快速上涨50%的暴力拉升。但作为集团,由于有诸多隐形资产,当前百度的价值仍处在兑现阶段,这一过程非常类似今年上涨一倍的阿里巴巴已发生的。

研究机构,也开始给采用分部估值法(SOTP)测算百度的价值,而不是以前简单粗暴的给个打包PE倍数。我们也尝试从业务的角度,对百度的一些业务/产品进行大致测算:

昆仑芯:预期26年收入100亿元,可对标寒武纪等已经上市的AI芯片企业,按照20-30倍PS保守估计,市值2000-3000亿元,百度持股59.5%,最最最最保守来说,也至少值1000亿元。如若能够登陆科创板,这一估值水平有望翻番。

智能云:这部分海外对标如亚马逊、微软和谷歌,估值体系在8-10倍PS,即使考虑国内盈利能力弱于海外,以阿里云5-6倍PS为锚,百度云保守给5倍PS,按照2025年270亿收入计算,至少值1250亿元。

C端的AI SaaS产品,包括百度文库、数字人等等,根据海通国际测算,2025年AISaaS收入在100亿元左右,按照2倍极其保守的PS估算,也有200亿元市值。

萝卜快跑:比较好的对标是海外龙头Waymo,百度萝卜快跑2Q25 订单量与其接近, Waymo 去年底最新一轮融资估值为 450 亿美金,中国由于客单价更低,萝卜的估值也应在400亿元(不考虑海外拓展);另外一个测算方法是2030年国内robotaxi市场规模在400亿元,百度份额50%对应200亿收入,给2倍的PS,也是400亿元市值。

核心广告业务:给予5-7倍PE,对应1000亿元市值左右。

净现金:1500亿元以上,其他投资都算白送。

按SOTP方法,通过对百度已有各种“隐形资产”的重估,且每块业务都用了比较保守估值倍数,百度市值应该在5000亿元人民币以上,对应5500亿港币市值。

所以,上涨50%的百度,仍需保持进攻姿态,继续努力。当下,在更乐观的更心态应该是,“那个能打的百度,又回来了”。这次的回归,不仅是对低估的纠偏,更是拉开价值重构的序幕。

实际上,百度各个业务并不是互相孤立的,而是有机的多元化整体,随着AI全栈能力的释放,百度收入和盈利能力将上一个台阶,正像有投资者说的,百度正以AI 为支点,重新定义自己的 “天花板”。

进攻和奔跑是面对AI时代窗口最务实的姿态。从长期看,如果百度的AI全栈能力均能按既定路线展开,则有望成为全球AI时代的领袖公司,其业务又将类似于北美四大CSP厂商一样,转变为整体性估值,市值也有望向国际科技巨头看齐。

毕竟,百度之于中国AI,正像OpenAI、谷歌们之于美国AI。中国AI正在进入百度叙事时期,看多百度,即看多中国AI。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。