奇瑞汽车正式挂牌港交所,首日市值直追吉利 奇瑞汽车在港交所上市 奇瑞汽车港交所上市最新消息

香港交易所的电子屏上亮起代码“09973.HK”,标志着奇瑞汽车历时21年的上市征程画上句号

文|《财经》特约撰稿人 王欣 赵成

编辑 | 江玮

2025年9月25日,奇瑞汽车股份有限公司(下称“奇瑞汽车”)(09973.HK)正式登陆港交所,发行价30.75港元(约合28.2元人民币),募资规模约91.45亿港元(约合83.86亿元人民币),所得款净额为88.79亿港元(约合81.42亿元人民币),成为2025年港股最大规模IPO。

交易首日,奇瑞汽车以34.98港元开盘,涨幅一度触及11.22%,最终收报于31.92港元,涨幅收窄至3.8%,对应总市值为1841亿港元,9月26日,奇瑞收报于32.14港元,涨0.69%,总市值为1853.59亿港元。与在港股上市多年的吉利汽车(00175.HK)市值(1855.72亿港元)基本持平。

全联车商投资管理(北京)有限公司总裁曹鹤向《财经》指出:“当前港股市场热度较高,奇瑞首日3%-4%的涨幅符合预期,但股价接近发行价安全边际,后续走势需关注资金面变化。”

本次全球发售的2.97亿股H股中,10%面向香港公开发售、90%为国际配售,其中公开发售获308.18倍超额认购,国际配售获11.61倍认购。受超强台风影响,原计划在港举行的上市敲钟仪式调整至安徽芜湖进行。

(奇瑞汽车董事长尹同跃 来源:奇瑞汽车)

在庆祝仪式上,奇瑞汽车董事长尹同跃回顾创业历程时提到:“正是来自四面八方的接力托举,让奇瑞一步步从小草房走向港交所,从一家草根企业成长为连续22年蝉联中国品牌乘用车出口第一的全球化大公司。今天的上市是奇瑞迈向国际资本市场的重要一步,也是我们扛起更大责任迎接更大使命的全新起点。”他特别提到,将借助资本的力量加速技术始终持续做强汽车主业。

关于此次IPO闯关,奇瑞内部态度极为审慎。一位奇瑞汽车高层在港股上市前夜向《财经》透露:“这两天我们全力聚焦上市环节,应对香港大风。”

这份紧绷背后,是奇瑞自2004年启动上市以来长达21年的资本跋涉。早期因股权结构复杂及战略摇摆等问题,公司多次错失资本市场窗口期,长期处于市场的“冷板凳”位置,直到2018年混改后才逐步破解体制性障碍。

(奇瑞汽车港交所上市敲钟仪式,来源:奇瑞汽车)

奇瑞港股IPO何以成功?

奇瑞汽车的上市之路可谓一波三折。自2004年启动上市计划以来,公司因股权结构复杂、战略摇摆等问题多次错失资本市场窗口期。这家企业从1997年创业起步,8年成为自主品牌“一哥”,却在2007年多品牌战略中折戟,2018年前更因层层束缚,陷入“决策受限、高管更迭、上市失败”的多重困境。

转机出现在2018年启动的混合所有制改革,青岛五道口与立讯精密先后注资,逐步破解了体制性障碍。

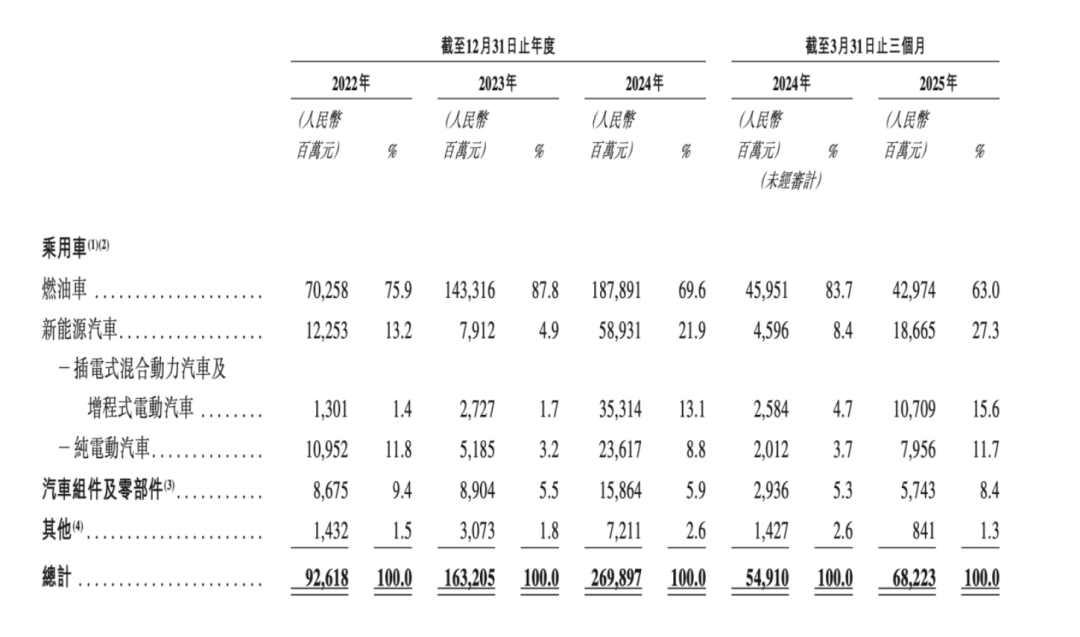

近年来,奇瑞财务表现显著改善。招股书显示,2022年至2024年,奇瑞营收由926亿元升至2699亿元,净利润从58亿元增至143亿元;2025年一季度继续保持增长。燃油车业务贡献超七成利润,成为企业稳定的输血来源,海外市场更是连续22年出口第一,2024年海外收入占比达37.4%。

2025年2月28日,奇瑞第七次向港交所递交招股书。8月28日招股书失效次日,公司迅速更新2025年一季报数据再度递表,最终在9月7日通过聆讯。9月24日暗盘交易中股价涨幅超8%,显示出市场对其“压轴登场”的期待。

在知名投资人、国科新能创投创始合伙人方建华看来,此次奇瑞IPO实为“水到渠成”。

“奇瑞IPO屡次折戟终于上市,是因为奇瑞通过混改实现了治理结构的根本性转变。我们有时候与尹总开玩笑,奇瑞之所以发生变化,是因为奇瑞‘换了’董事长,决策成功率也高了,国际资本非常关注这一点。”方建华告诉《财经》。

从国际视角看,奇瑞的资本吸引力基于三大支柱:治理结构优化、出海先发优势、新能源智能网联布局。方建华指出:“奇瑞通过整合自有品牌资源,叠加与华为在智界项目的深度合作,在智能汽车领域具备厚积薄发的潜力。这三重优势共同构成了国际资本看好奇瑞的逻辑基础。”

从估值逻辑看,奇瑞的价值体现在传统业务提供稳定现金流,新能源业务展现增长潜力,全球化布局注入持续动能。

根据其招股书,此次奇瑞IPO的募资中,35%用于未来1-3年不同车型及版本的研发,25%投入下一代汽车及先进技术研发,20%专项支持海外市场拓展,其余资金用于生产设施升级和营运资金补充。值得注意的是,奇瑞汽车明确将20%净募资专项投向新能源汽车产品发展。

上市后的风险敞口:品牌内耗与转型压力

光鲜数据之下,奇瑞汽车在其招股书里并没有回避三大风险:一是品牌内耗风险,二是新能源转型压力,三是海外市场不确定性。

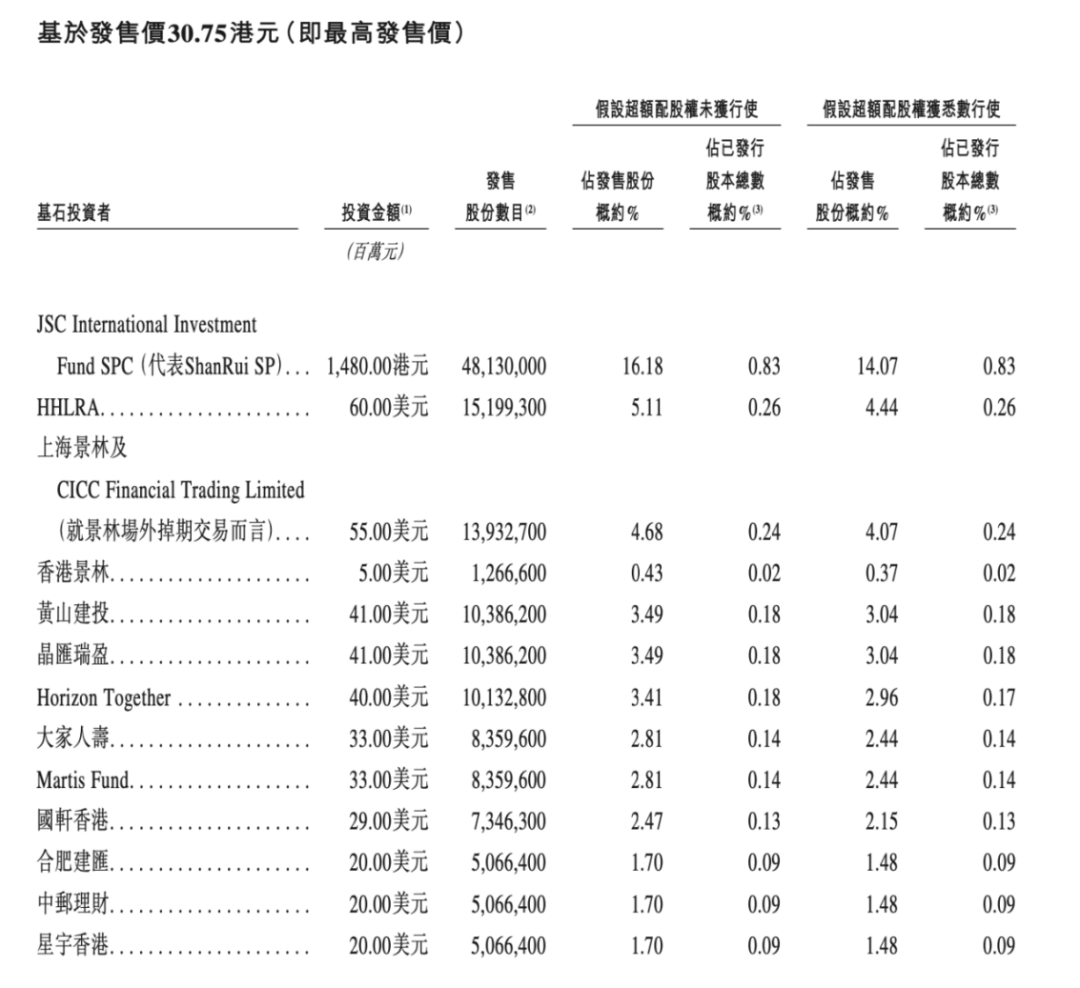

在其港股13家基石投资者中,鲜见欧美大型资本的身影,奇瑞最大筹码——连续22年出口第一,成了国际投资者担忧风险点之一。

“实际上,国际资本多为中东及内地资金,美国资本因制裁俄罗斯、伊朗等出口市场被禁止参与。西方资本的缺位可能影响奇瑞的估值公信力,后续二级市场若‘炒高’股价,中小投资者恐会出现‘站岗’风险,承担估值回落风险。”曹鹤告诉《财经》。

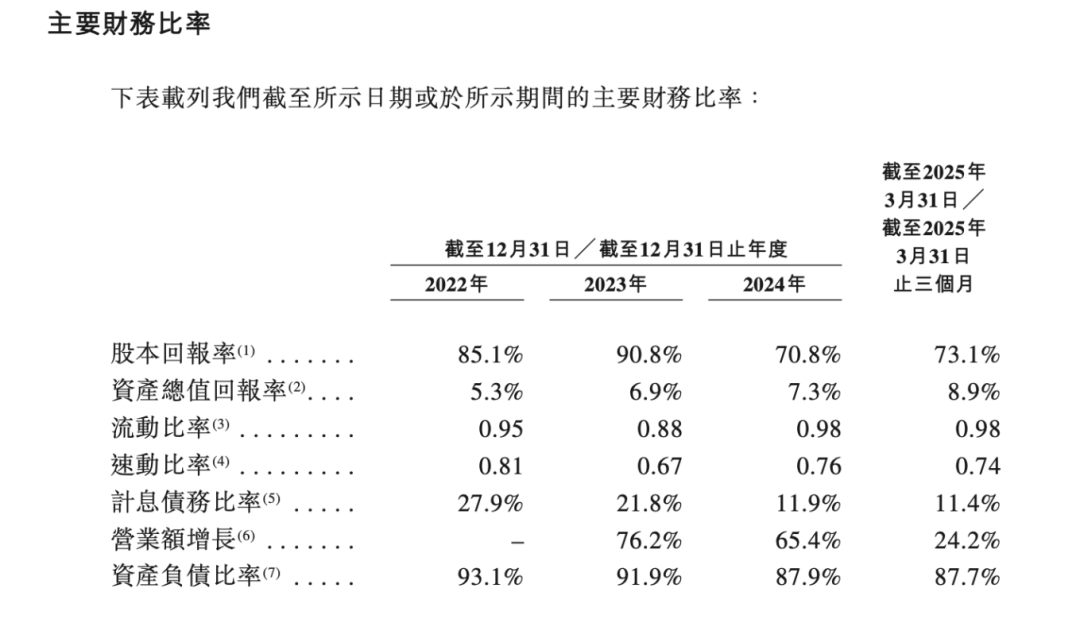

据招股书披露,2022年末至2025年一季度,其资产负债率分别高达93.1%、91.9%、87.9%和87.7%,即便呈现缓慢下降趋势,仍远超行业60%-70%的安全区间。在账期方面,今年一季度账期为155.7天,8月25日奇瑞发文称已将供应商平均支付账期压缩至47天,截至7月31日,一季度账款已结清60.6%。

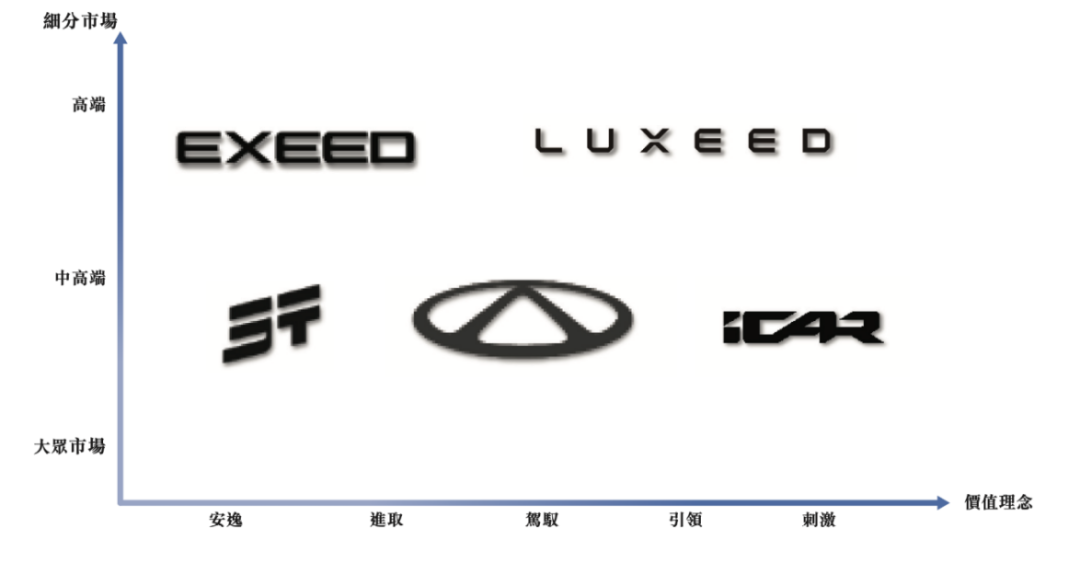

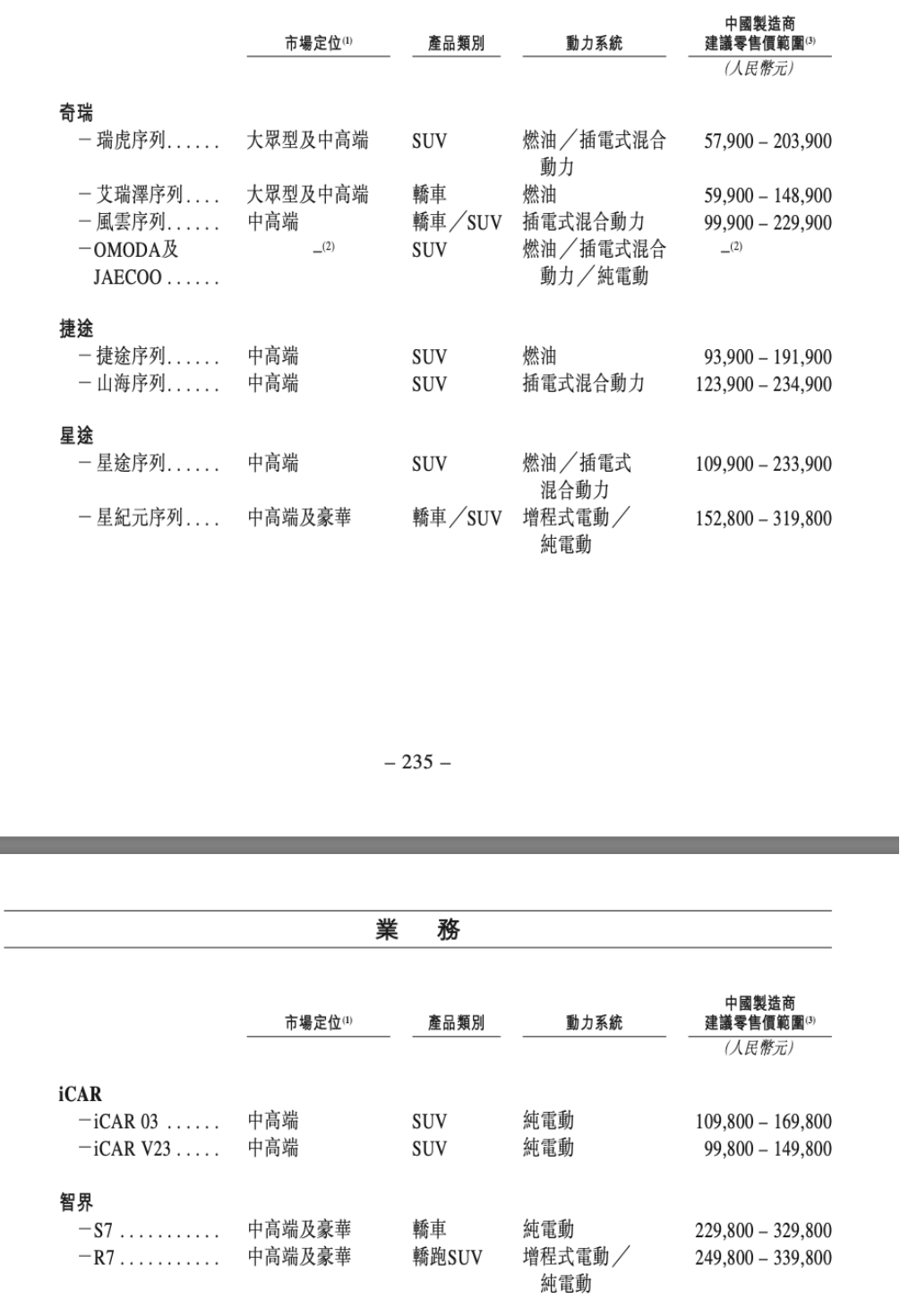

奇瑞在招股书中坦承三大核心风险:品牌内耗、新能源转型滞后及海外市场波动。目前公司旗下拥有奇瑞、星途、捷途、iCAR和智界五个品牌,但彼此之间存在定位重叠。例如,星途星纪元与智界在产品线与产能分配上界限模糊,而主品牌序列繁杂也削弱了用户认知。

尽管燃油车业务贡献了超七成的收入,为整体运营提供稳定现金流,但“以油养电”的模式也凸显出结构矛盾。2024年,新能源业务收入占比不足两成,至2025年一季度虽提升至27.3%,仍低于行业平均水平。同期,由于新能源车型上量初期对利润存在侵蚀,公司毛利率微降至12.4%。

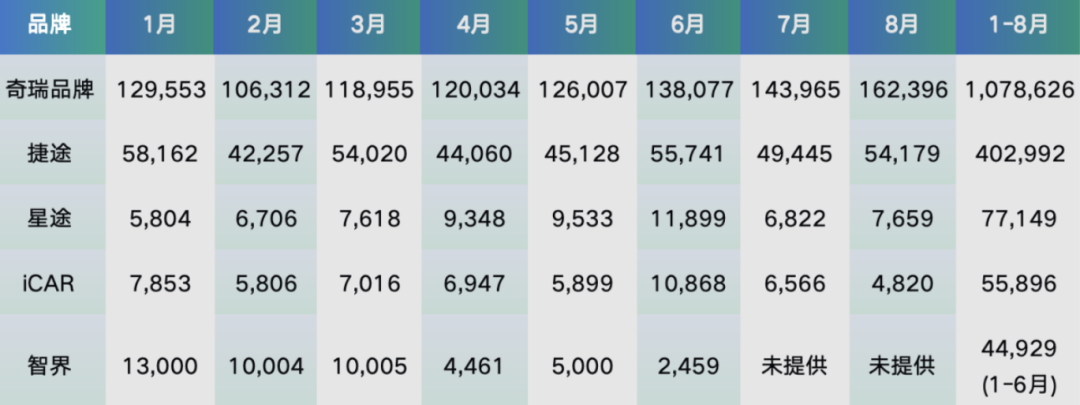

(奇瑞汽车2025年1月-8月销量,数据来源:官方披露)

此外,风云A8等插混车型因配置竞争力不足出现销量下滑;定位高端的智界在2024年交付5.8万辆仍未能实现盈利,与华为的合作虽提升了技术形象,但去年12月单月销量创下年内最高销量纪录(17736辆)之后,今年起出现“高开低走”局面。2025年一季度维持月销过万之后,4月出现断崖下跌,6月销量仅为2459辆,第三方数据显示其8月销量已不及2000辆,仅为年初13%,9月新款车型上市后或有望拉动回升。

为应对品牌重叠与战略模糊问题,2025年7月奇瑞启动组织重组,将旗下品牌整合为四大事业部:星途事业部肩负高端化使命,主攻20万-50万元市场,风云事业部主攻混动赛道,艾虎事业部稳固10万-15万元燃油车基本盘;QQ事业部专注A0/A00级纯电市场,意图构建“燃油守局、电动突围”的双线战略,效果有待验证。

海外市场作为奇瑞的增长引擎,亦面临地缘政治与政策风险。欧盟反补贴税已对其欧洲业务产生冲击,而俄罗斯等关键市场的依赖度也带来不确定性。今年9月官方虽已辟谣奇瑞将退出俄罗斯市场,但从实际动作看,奇瑞已开始缩减在俄运营规模以降低后续风险。

“现在汽车出口压力正在增加。随着地缘政治和俄罗斯政策收紧等市场限制,我认为今年国内车企完成600万辆的汽车出口量的可能性不大,明年出口量会进一步下降。”曹鹤说。

奇瑞上市后,股权结构较为分散,无单一实控人,形成了国有资本、管理层与员工持股平台、战略投资者共同持股的格局。

“上市为早期投资者如青岛五道口、立讯精密提供了退出通道。”曹鹤认为,“港股解禁期一过,资本套现的压力可能会冲击股价。资本平台需要新故事,尹同跃已年过六旬,谁会是奇瑞未来接棒者,尚未可知。”

尽管面临挑战,业内仍看好奇瑞的转型潜力。方建华认为,资本市场定价本质是对未来成长性的预判,奇瑞在智能化与电动化方向的投入或将逐步兑现为长期价值。然而,如何平衡多方利益、清晰品牌路径、提升新能源盈利能力,将是其上市后必须回答的关键问题。

责编 | 张生婷

题图 | 视觉中国