招商银行:上半年营收逐季向好 净利润增速由负转正 招商银行2023一季度业绩预增 招商银行上半年净利率

上半年,招商银行克服多项经营挑战,扩表节奏保持稳健,零售金融优势显著,财富管理、金融科技、风险管理核心能力增强,营业收入呈现逐季向好趋势,利润增长由负转正。招商银行围绕价值银行战略目标,坚持质量效益规模动态均衡。

本刊特约 方斐/文

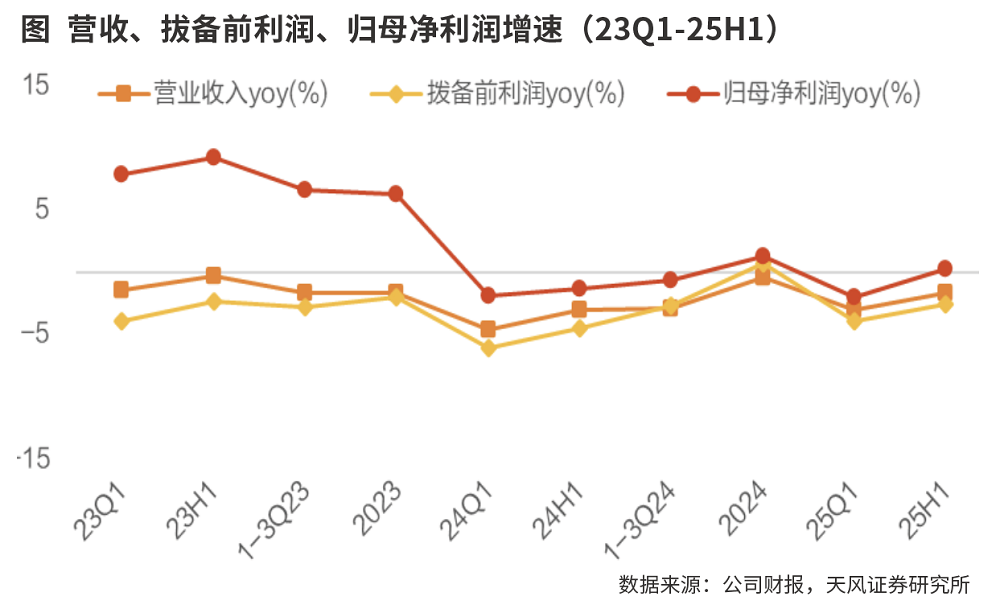

8月29日,招商银行发布2025年半年度报告。上半年,招商银行克服多项经营挑战,营业收入呈现逐季向好趋势,实现营业收入1699.69亿元,同比下降1.72%;其中二季度营收同比下降0.36%,降幅较一季度缩窄2.73个百分点;实现归属于本行股东的净利润为749.3亿元,同比增长0.25%。不良贷款率、拨备覆盖率分别为0.93%、410.93%,资产质量持续改善。

2025年上半年,招商银行营收入同比下降1.72%,降幅有所收窄;归母净利润同比增长0.25%,增速由负转正。年化加权平均ROE为13.85%,同比下降1.59个百分点。二季度单季营收、净利同比分别变动-0.36%、2.67%。公司业绩增速改善,净利润增速由负回正,主要受益于规模平稳增长和拨备充足反哺净利润。

负债成本优化,对公贷款投放提速:2025年上半年,招商银行利息净收入同比增长1.57%,二季度单季同比增长1.22%。净息差为1.88%,环比下降3个基点,较年初下降10个基点,降幅有所收窄。

具体来看,上半年,招商银行生息资产收益率较年初下降36个基点至3.14%,其中,贷款收益率下降57个基点;存款利率下调和重定价效应显现,负债成本加速优化,付息负债成本率较年初下降29个基点至1.35%,其中,存款付息率下降28个基点至1.26%。

招商银行资产负债规模平稳增长。在资产端,截至6月末,贷款较年初增长3.31%,对公贷款贡献度上升,余额较年初增长7.89%,其中,科技、绿色、制造业贷款同比分别增长17.91%、12.9%、7.7%。零售贷款较年初增长0.92%,占比51.68%;其中,按揭贷款增速转正,较年初增长1.48%,消费、经营贷仍正增长但增速下滑,预计主要受需求不足的影响。在负债端,存款较年初增长3.58%,主要由个人贷款增长5.43%拉动所致。存款定期化同比趋缓,定存占比较年初提升1.21个百分点至48.97%。

财富管理业务收入稳增,其他非息收入降幅收窄:2025年上半年,招商银行非息收入同比下降6.73%,降幅有所收窄。中间业务收入同比下降1.89%,主要受累银行卡、结算清算和资管业务,但财富管理收入同比增长11.89%,其中,代销理财收入同比增长26.27%。

截至6月末,招商银行零售AUM、客户数较上年末分别增加7.39%、2.86%,其中,金葵花及以上客户、私行客户分别增加7.57%、8.07%。公司理财产品规模较上年末微降0.4%,但二季度单季转为正增长,预计受益资本市场回暖。其他非息收入同比下降12.88%,其中,投资收益同比增长12.28%,公允价值变动损益仍亏损,但二季度单季边际回正。

资产质量稳健,零售不良生成率边际下降:2025年上半年,招商银行不良贷款率为0.93%,环比下降1个基点;关注类贷款占比为1.43%,环比提高7个基点;年化不良生成率为0.98%,环比下降2个基点。

具体来看,招商银行对公贷款不良率为0.93%,较年初下降13个基点,不良贷款生成额同比继续减少;其中,房地产化险持续推进,风险敞口较年初下降3.51%,不良率下降18个基点。零售贷款不良率为1.03%,较年初上升7个基点,主要受消费、小微贷款不良风险上升的影响;测算零售累计年化不良生成率为1.7%,环比下降5个基点。公司拨备覆盖率为410.93%,环比上升0.9个百分点;核心一级资本充足率为14%,环比下降0.86个百分点。

招商银行围绕价值银行战略目标,坚持质量效益规模动态均衡。上半年,公司扩表节奏稳健,零售金融优势显著,财富管理、金融科技、风险管理核心能力增强。招商银行2025年首次实施中期分红,拟定分红比例为35%,领先同业,高股息价值凸显。

拨备释放支撑利润增长

2025年上半年,招商银行实现营收1699.69亿元,同比下降1.72%,降幅较一季度收窄1.36个百分点。在营收结构上,公司上半年实现净利息收入1060.85亿元,环比增长1.57%,占总营收比重为62.41%;实现非息收入638.84亿元,环比下降6.73%,占总营收的比重为37.59%。招商银行2025年一季度和上半年拨备前利润同比增速分别为-4%、-2.61%,归母净利润同比增速分别为-2.08%、0.25%,拨备释放支撑利润增长由负转正,营收利润在二季度双双改善。

从单季度视角来看,2024年四季度、2025年一季度、2025年二季度,招商银行单季净息差分别为1.94%、1.91%、1.86%,2025年二季度息差收窄幅度大于2025年一季度,或是二季度净利息收入增长放缓的主要原因。由此判断,招商银行息差下行压力仍然存在。

2025年上半年,招商银行净息差为1.88%,较2025年一季度、2024年分别下行3个基点、10个基点;其中,生息资产收益率为3.14%,较2024年下行36个基点,计息负债成本率显著改善,较2024年压降29个基点至1.35%。

分细项看,在生息资产端,2025年上半年,招商银行贷款收益率为3.45%,较2024年下行46个基点,仍是拖累资产端收益的主要原因。此外,受2025年一季度债市大幅调整的影响,金融投资收益率较2024年下行19个基点至2.89%。

在计息负债端,2025年上半年,招商银行存款成本率为1.26%,较2024年压降28个基点,在定期存款占比上升的情况下,存款成本改善或主要受益于存款挂牌利率下调和高息定期存款陆续到期后的降价续作。

2025年上半年,招商银行实现手续费及佣金净收入376.02亿元,环比下降1.89%,降幅较一季度略微收窄0.62个百分点,非息收入降幅收窄主要受益于财富管理业务收入增长的改善,2025年上半年财富管理手续费及佣金收入同比增长11.89%,较一季度提升1.44个百分点。

2025年上半年,招商银行实现净其他非息收入262.82亿元,环比下降12.88%,降幅较一季度收窄9.31个百分点,但投资净收益同比增速较一季度放缓11.38个百分点至12.28%,或主要受2024年同期高基数的影响。

招商银行规模扩张较为稳健,截至2025年上半年末,招商银行资产和负债同比增速皆较一季度末有所抬升。在资产端,截至2025年上半年末,招商银行总资产同比增长9.35%(2025年一季度为8.76%),其中,贷款、金融投资同比分别增长5.7%、18.6%,金融投资驱动下资产规模加速扩张。具体到贷款端,截至2025年上半年末,招商银行对公贷款、零售贷款同比分别增长11.5%、3.9%,同比增速较2024年年末分别变动1.3个百分点、-2.1个百分点,在消费贷、信用卡、经营贷等产品投放不佳的影响下,招商银行零售信贷需求疲软程度有所加深。

在负债端,截至2025年上半年末,招商银行总负债同比增长8.63%(2025年一季度为8.48%),其中,存款、发行债券、同业负债同比分别变化8.5%、-40.9%、29.8%。受益于稳固的客户基础,截至2025年上半年末,招商银行存款占计息负债比重较2024年年末略微提升0.2个百分点至86.7%,但定期化趋势依然存在,定期存款占比较2024年年末提升1.2个百分点至49%。

截至2025年上半年末,招商银行不良贷款率为0.93%,环比下降1个基点,较2024年年末下降2个基点;其中,对公不良率大幅改善,较2024年年末下降13个基点至0.93%。在各对公行业中,房地产、租赁和商务服务业不良贷款率较2024年年末分别下降20个基点、32个基点至4.74%、0.09%,对公重点领域风险不断改善。零售不良贷款率仍有抬升,较2024年年末上升7个基点至1.03%,主要是小微贷款、消费贷不良压力较大,而按揭贷款资产质量有所改善。

在资产质量持续改善的基础上,招商银行拨备维持高位。截至2025年上半年末,招商银行拨备覆盖率为410.9%,环比基本持平,拨备充足夯实资产质量安全垫。此外,招商银行拨贷比环比一季度小幅下降1个基点至3.83%。

存款成本优化正向效果显现

2025年上半年,招商银行实现营业收入1699.69亿元,同比下降1.72%,其中,2025年二季度同比下降0.36%,降幅环比收敛2.73个百分点;实现归母净利润749.3亿元,同比增长0.25%,其中,2025年二季度同比增长2.67%,增速环比提升4.75个百分点。上半年,招商银行平均总资产收益率和平均净资产收益率分别为1.21%和13.85%,同比分别下降0.11个百分点和1.59个百分点。

拆分营收结构可知,招商银行代销理财收入同比实现高增。招商银行2025年上半年实现净利息收入1060.85亿元,同比增长1.57%,延续2024年四季度以来的增长态势。净手续费及佣金收入为376.02亿元,同比下降1.89%,其中,财富管理手续费收入同比增长11.89%,在代销规模增长及产品结构优化双重因素的拉动下,代销理财收入同比增长26.27%,代理保险收入则受到业务结构变化的影响同比下降18.76%;其他净收入为262.82亿元,同比下降12.88%,主要是债券投资公允价值变动减少和非货币基金投资分红增加导致公允价值减少。

2025年上半年,招商银行净息差为1.88%,同比下降12个基点,环比下降5个基点。生息资产年化平均收益率为3.14%,同比下降46个基点;计息负债年化平均成本率为1.35%,同比下降37个基点。

从资产端来看,一方面,受上年存量房贷利率下调LPR及有效信贷需求不足的影响,招商银行新发放贷款定价持续下行,贷款平均收益率继续走低;另一方面,市场利率中枢跟随政策利率的下调而持续下行,带动债券投资和票据贴现等市场化资产收益率继续下降。

从负债端来看,受益于存款利率下调、监管部门严格限制手工补息等高息揽储行为,招商银行持续推动低成本核心存款的增长,上半年存款成本率同比下降34个基点至1.26%,存款成本继续优化对净利息收益率产生一定的正向效果。

截至2025年6月末,招商银行不良贷款率为0.93%,较上年末下降0.02个百分点,其中,公司贷款不良贷款率较2024年年末改善0.13个百分点至0.93%,而零售贷款不良率较2024年年末上升0.07个百分点至1.03%,信用卡贷款等零售贷款的资产质量仍存较大压力。由此可见,招商银行零售贷款资产质量仍存一定的压力。虽然上半年拨备覆盖率为410.93%,较上年末下降1.05个百分点,但招商银行风险抵补能力仍处于较高水平。

从业务层面分析,招商银行四大板块协同发展,始终坚持差异化发展定位,业务特色更加鲜明,竞争优势更加突出。作为主体,零售金融板块发展保持稳中有进,继续巩固其体系化优势。零售AUM规模迈上新台阶,突破16万亿元;上半年增长1.1万亿元,增量再创历史新高。零售客户存款余额4.02万亿元,较上年末增长4.99%。零售贷款余额3.61万亿元,较上年末增长0.94%。

在公司金融板块,招商银行把握现代化产业体系建设、企业出海等外部结构性机遇,开展重点领域的资产组织。公司贷款余额2.8万亿元,较上年末增长8.04%;其中科技、绿色、制造业等重点领域贷款增速均超全行贷款增速。上半年为公司客户提供融资支持,融资总量(FPA)余额为6.45万亿元。

在投行与金融市场板块,2025年上半年,招商银行投行等非传统融资余额占FPA余额的比例为41.42%,较年初提升0.57个百分点。投行业务上半年贡献FPA余额较年初增长8.90%;金融市场对客业务批发客户数同比增长14.95%;开通票据“新一代”系统的户数突破100万户。

在财富管理与资产管理板块,2025年上半年,招商银行零售财富产品持仓客户数达6107万户,较上年末增长4.90%;企业财富管理产品日均余额4590.59亿元,较上年全年增长14.80%;资管业务总规模为4.45万亿元;托管资产余额24.14万亿元。

客群优势是最重要护城河

2025年上半年,招商银行实现归母净利润749亿元,同比增长0.3%,一季度同比下降2.1%,业绩增速由负转正。年化后ROA和ROE分别为1.21%和13.85%,同比分别下降0.11个和1.59个百分点。

此外,招商银行上半年净利息收入小幅正增长,手续费净收入和其他非息收入降幅都有所收窄。上半年净利息收入同比增长1.6%;手续费净收入和其他非息收入同比分别下降1.9%和13%,较一季度降幅分别收窄0.6个和9.3个百分点。

招商银行上半年净息差为1.88%,同比下降12个基点,第二季度净息差为1.86%,较一季度下降5个基点。虽然净息差依然承压,但公司积极加强资产负债组合精细化管控。

在资产端,受上年存量房贷利率下调、LPR下降、有效信贷需求不足以及市场竞争加剧等影响,招商银行上半年生息资产平均收益率3.14%,同比下降46个基点,公司不断加强低收益资产的流转速度。在负债端,受益于存款挂牌利率下降,招商银行上半年计息负债成本率为1.35%,同比下降37个基点。

不过,招商银行企业和居民资金活化依然不足,期末活期存款占比为51%,较年初下降1.2个百分点,依然给负债管理带来了一定压力,公司持续推动低成本核心存款增长保持负债成本优势。规模扩张稳健,客群优势依然是公司最重要护城河。

招商银行期末资产总额为12.66万亿元,贷款总额为7.12万亿元,存款总额为9.42万亿元,较年初分别增长了4.2%、3.3%和3.6%。对公贷款和零售贷款分别增长了7.9%和0.9%,零售信贷需求依然疲软,同时也与公司积极主动降低风险偏好有关,信用卡余额较年初下降2.5%。期末贷款余额较3月末微降89亿元,主要是票据余额压降了685亿元,对公贷款和零售贷款均实现了扩张。

招商银行期末管理零售AUM达16.03万亿元,较年初增长7.4%,零售客户2.16亿户,其中,金葵花及以上客户563.2万户,私人银行客户18.27万户,较年初分别增长2.86%、7.57%和8.07%,客群结构持续优化。上半年零售财富管理手续费及佣金收入同比增长6%。

上半年,招商银行资产质量稳健,拨备覆盖率稳定在高位。受益于不良贷款率的下降,拨备计提压力下降。上半年信用减值损失同比下降了8.56%,其中,年化贷款信用成本同比下降10个基点至0.68%;期末拨备覆盖率411%,较3月末提升了0.9个百分点。

“四化”转型阶段性成果

在经营业绩稳中有进、进中向好之外,半年报披露了招商银行在推进“四化”转型上的阶段性情况。

在“国际化”方面,招商银行境外机构立足市场差异,坚持“合规优先”,明确方向定位,持续夯实基础。其中香港分行、招商永隆银行和招银国际等在港机构积极服务香港巩固提升国际金融中心地位,总资产较上年末增长9.49%,营业收入同比增长25.28%,均高于境外机构6.56%、23.72%的平均水平。跨境业务、外汇业务加快发展,金融市场批发对客业务交易量同比增长25.16%。

在“综合化”方面,招商银行正在稳步推进金融资产投资公司筹建工作,进一步完善其金融牌照综合化布局。旗下公司形成市场化优势,其中招银理财管理的理财产品余额2.46万亿元,保持银行理财公司行业前列;招银金租报告期租赁业务投放额554.27亿元,保持金租行业前列;招商基金公募基金管理规模8966.75亿元,较上年末增长1.93%;招银国际报告期香港IPO承销项目数、保荐项目数分别位列香港市场第一、第四;招商永隆银行AUM余额6236.93亿港元,较上年末增长16.51%。据统计,招商银行多家主要子公司总资产累计达9320.90亿元,较上年末增长9%,报告期营业收入占本集团的比重达12.56%,同比提升2.95个百分点。

在“差异化”方面,零售金融业务对招行营收和利润的贡献占比均在55%以上;养老金融做深做广,养老金托管规模达1.41万亿元,累计开立个人养老金账户超1300万户,缴存额居市场前列;科技企业客户数为16.97万户,较上年末增长4.43%;跨境金融积极助力稳外贸稳外资,全行实现对公涉外收支业务量2226.35亿美元。

在“数智化”方面,招商银行构建业界领先的科技基础设施,持续夯实“云+AI+中台”科技底座,建立完整的大模型技术能力,全面推动大模型应用落地。该行已在零售、对公、风控、运营、办公等多个领域共落地184个AI场景应用,有效提升了业务处理效率和服务水平。

(作者系资深投资人士。文章仅代表作者个人观点,不代表本刊立场。)

本文刊于09月20日出版的《证券市场周刊》