复星医药现金流压力下创新药豪赌,12.56亿元出售资产难填96亿元窟窿?|创新药观察 复星医药现金流压力下创新药豪赌,12.56亿元出售资产难填96亿元窟窿?|创新药观察

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道

9月26日,复星医药发布公告称,公司控股子公司复星医药产业拟筹划转让上海克隆100%股权,交易对价不超过12.56亿元。

这已是复星医药今年来又一笔资产处置。

截至2025年上半年,公司已签约处置项目总额超20亿元,这一切都指向了同一个目标——补充现金流,为创新药转型续航。

据公告,这笔交易采用了一种复杂的设计——先设立基金,再转让资产。

复星医药产业将作为有限合伙人(LP)现金出资5460万元,与弘毅天津、中汇人寿共同设立专项基金,持有9.98%的财产份额。

专项基金设立后,复星医药产业将向该基金或其控制实体转让上海克隆100%股权及债权,交易总价不超过12.56亿元。

上海克隆的核心资产是位于上海市徐汇区宜山路1289号的标的物业,宗地面积1万9944平方米,建筑面积4万5238.55平方米,产权性质为工业用地。

缓解现金压力?

这场资产处置背后,复星医药正面临不小的现金压力。

2025年中报显示,公司短期借款高达178.62亿元,一年内到期的非流动负债为47.84亿元,短期债务合计226.46亿元,远超货币资金129.59亿元,短期偿债缺口达96.87亿元,需依赖再融资或资产处置弥补。

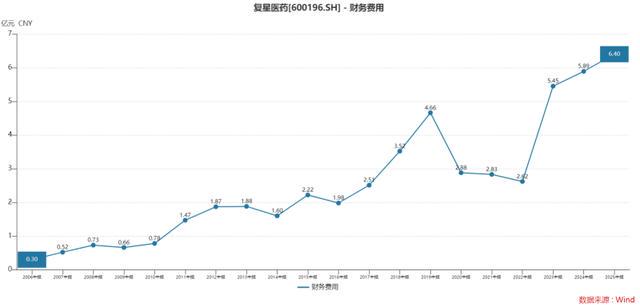

这种资金结构带来了沉重的财务负担——上半年财务费用达6.4亿元,不仅占到了扣非净利润的三分之二,还是自公司上市以来半年度财务费用最大值。

(复星医药半年度财务费用,2006年中报—2025年中报)

从债务结构来看,上半年,复星医药的有息负债为369.94亿元,其中短期债务占比达61%(短期借款178.62亿元+一年内到期非流动负债47.84亿元),长期债务占39%(长期借款110.95亿元+应付债券5.00亿元)。

因此,公司的资产负债率达到了49.24%。

对此,中国企业资本联盟副理事长柏文喜对《华夏时报》记者表示,复星医药的资产负债率高于A股医药上市公司平均的40%;龙头如恒瑞医药约30%负债率显著高于行业平均,已接近50%的行业警戒线 。

同时,柏文喜认为,虽然复星医药负债结构尚可,但短期偿债压力巨大。

偿债能力方面,柏文喜认为,公司经营活动现金净流入21.34亿元,无法覆盖短期债务,现金覆盖倍数仅约0.12倍,远低于安全水平,存在流动性风险隐患 。

至于高负债对复星意味着什么?柏文喜认为,在高负债的背景下,复星医药的经营和发展面临以下几个风险:即可能限制研发投入、制约市场拓展,甚至引发流动性风险。

总的来说,复星医药的负债情况呈现出一种“高杠杆、短债务”的特征。虽然公司拥有重要的创新药资产和全球化布局,但当前的债务结构使其流动性压力较大,抗风险能力受到考验。

也有专家认为,可以将研发投入和财务杠杆比例结合起来考虑。

中国民族贸易促进会理事会常务主席支培元对《华夏时报》记者表示,创新药企合理负债区间为40%—50%,但需满足“研发投入占比≥15%”,然而复星医药2025年上半年的数据并没有达到标准,仅为12.8%。

业绩“双降”

资金压力下,复星医药的业绩上也并不理想。

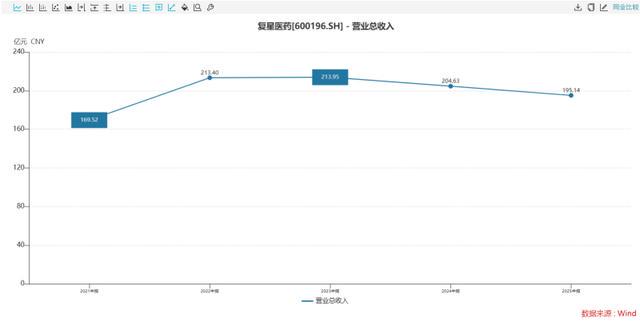

中报显示,2025年上半年,公司营收195.14亿元,同比下降4.63%;归母净利润17.02亿元,同比增长38.96%。

粗看之下,复星医药还能大幅提高盈利能力,但事实并非如此。

事实上,这家公司利润增长的“秘密”藏在投资收益项目中。上半年,复星医药通过出售“和睦家”剩余股权及其他非核心资产,获得了惊人的94.91亿元资产处置收益,相比去年同期几乎翻倍。

更值得注意的是,真实反映公司经营情况的扣非净利润9.61亿元,同比下降23.39%。

方融科技教授,高级工程师,科技部国家科技专家库专家周迪对《华夏时报》记者表示,复星2025年中报的矛盾数据正源于非经常性损益与产品结构的差异:归母净利润的增长依赖于高毛利创新药(如“汉斯状”“奕凯达”),但扣非净利润下滑反映出其核心业务(仿制药、传统医疗器械)营收收缩;同时,中报披露投资收益达8.2亿元,占净利润35%,主要来自减持联营企业股权,属于不可持续的短期收益。

周迪认为,在创新药营收增速方面,复星的“汉斯状”(PD-1)2025年上半年营收约12亿元,同比增长15%;“奕凯达”(CAR-T)营收约3.5亿元,同比增长20%。对比同行,百济神州的替雷利珠单抗增速为28%,信达生物的信迪利单抗增速为22%,复星创新药的增速低于行业头部水平,反映出其在PD-1红海市场中竞争力较弱,可能受适应症布局滞后和医保谈判降价的影响。

周迪表示,从利润结构与长期发展支撑性来看,关键指标包括:扣非净利润增速(复星为-23.39%,反映核心业务承压)、创新药营收占比(复星约25%,低于恒瑞医药的35%),以及非经常性损益的可持续性(投资收益不可持续、政府补助稳定性低)。复星当前的利润结构难以支撑长期发展:高毛利创新药尚未形成规模效应,净利润增长仍依赖短期投资收益。若未来创新药研发进度滞后或投资收益减少,其利润增长将面临缺乏支撑的风险。

综上所述,复星医药的核心风险在于短期债务压力巨大、核心业务盈利疲软、创新药增长乏力,且利润增长高度依赖不可持续的资产处置。未来,公司如何提振业绩,《华夏时报》记者将会持续关注。

责任编辑:姜雨晴 主编:陈岩鹏

上一篇:为什么陕西苹果产量全国第1:一场事关国运的变化,正悄悄发生 陕西苹果现状 陕西苹果为什么发展那么快

下一篇:三年亏近7亿元,核心产品III期临床未启,新元素药业港股IPO寻“解药” | 创新药观察 三年亏近7亿元,核心产品III期临床未启,新元素药业港股IPO寻“解药” | 创新药观察