美股泡沫有多大?瑞银给出七个观测指标 美股泡沫很大是真的吗 美股泡沫严重程度评估

创始人

2025-11-05 18:22:37

随着美股估值持续处于高位,关于市场是否已进入泡沫区间的讨论日益激烈。尽管企业盈利表现强劲,但华尔街高管已开始警示可能的回调风险。

据追风交易台,瑞银集团(UBS)最新报告提出了一个包含七项指标的框架,得出结论:当前市场正处于一个潜在泡沫的早期阶段,尚未达到危险的顶峰。

他们指出,科技股的市盈率相对于市场整体而言接近正常水平,其盈利修正和增长前景更好,资本支出周期也处于早期。最关键的是,当前市场远未出现历史泡沫顶峰时的种种过剩迹象。

瑞银总结称,如果说市场存在泡沫,那可能体现在科技巨头的高利润率上。随着行业资本密集度的增加和竞争加剧,这种高利润率未来可能会面临下行压力。但就目前而言,市场距离真正的危险时刻尚有距离。

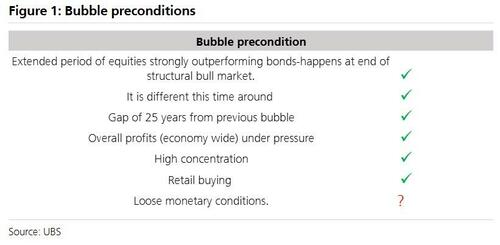

泡沫形成的七个前提

瑞银股票策略师Andrew Garthwaite及其团队在报告中提出,市场泡沫的形成通常需要满足七个前提条件。他们认为,如果美联储的降息路径与瑞银的预测一致,那么所有七个条件都将被触发。

逢低买入心态:过去十年,股票相对于债券的年化回报率高出14%,远超形成这种心态所需的5%门槛。“这次不一样”的叙事:生成式人工智能(Gen AI)的崛起提供了强大的新技术叙事。代际记忆差距:距离上一次科技股泡沫(1998年)已有约25年,新一代投资者更容易相信“这次不一样”。整体利润承压:在美国,若剔除市值最高的10家公司,其余企业的12个月远期每股收益(EPS)增长接近于零,这与科网泡沫时期的利润状况类似。高度集中化:当前美股市值和收入的集中度均处于历史最高水平。散户积极入场:在美国、印度、韩国等多个地区,散户交易活动显著增加。宽松的货币环境:目前金融条件已经宽松,若美联储按预期降息,货币环境将进一步放松。

泡沫顶部的三大信号

尽管泡沫的条件正逐步具备,但瑞银认为,市场距离真正的泡沫顶峰还有相当距离。报告从估值、长期催化剂和短期催化剂三个维度,分析了标志市场见顶的关键信号。

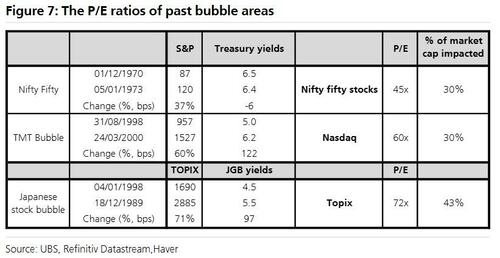

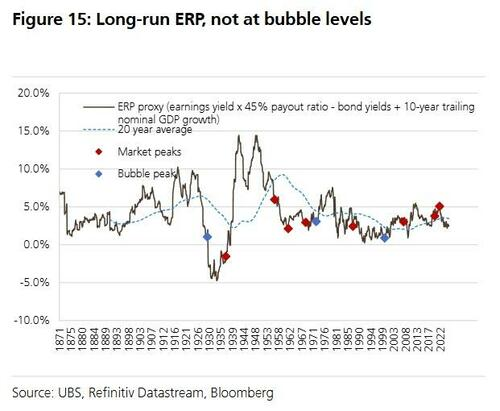

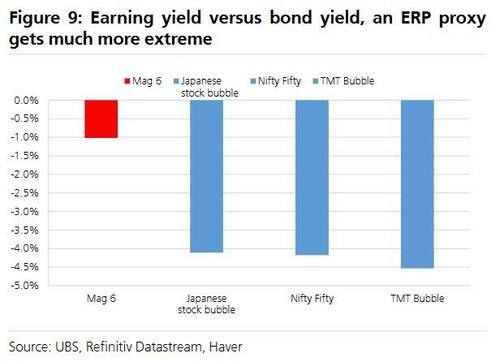

1、明确的估值过高:历史上的泡沫顶峰通常伴随极端估值。例如,在之前泡沫中,至少30%市值的公司市盈率会升至45倍至73倍,而目前“科技七巨头”(Mag 6)的动态市盈率为35倍。同时,股权风险溢价(ERP)也未降至2000年或1929年时约1%的极端低位。

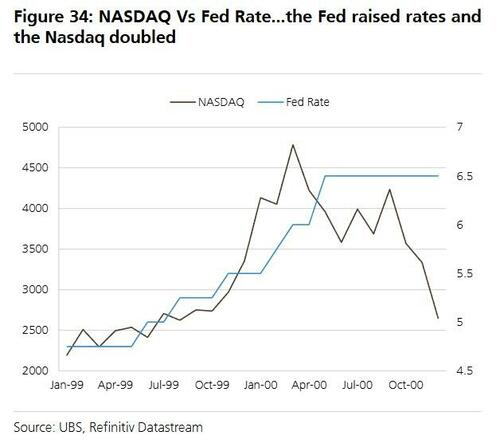

2、长周期见顶催化剂:报告指出,多个长期指标也未显示见顶迹象。首先,信息和通信技术(ICT)投资占GDP的比重远低于2000年水平,未出现明显的过度投资。其次,科技巨头的杠杆率远优于科网泡沫时期。此外,市场广度并未像1999年那样严重恶化,当时纳斯达克指数接近翻倍,但下跌的股票数量几乎是上涨的两倍。

3、短周期见顶催化剂:从短期来看,市场也缺少见顶的紧迫信号。例如,尚未出现类似2000年沃达丰/曼内斯曼或美国在线/时代华纳那样的极端并购案。同时,美联储的政策立场也远未达到触发崩盘的紧缩程度。历史经验显示,只有当利率升至接近名义GDP增速(预计2026年为5.2%)时,市场才会见顶。

后TMT时代的启示

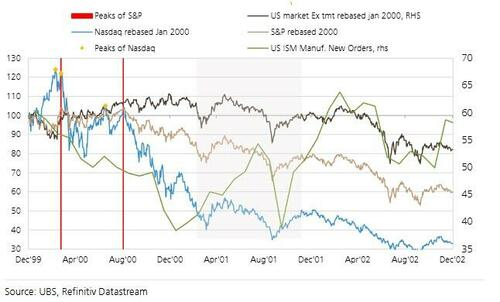

瑞银回顾了2000年科技、媒体和电信(TMT)泡沫破裂后的经验,为投资者提供了几点启示。首先,泡沫破裂后,价值可能会流向非泡沫领域,在最初的抛售中,非TMT股票一度上涨。其次,市场可能出现“回声效应”或双顶形态。最重要的是,“概念正确但价格错误”,微软、亚马逊和苹果等公司股价从高点暴跌65%至94%,耗时5到17年才收复失地。

报告还强调,价值链的最终赢家可能不是基础设施的建造者,而是能够利用新技术创造颠覆性应用或关键软件的用户。

相关内容

热门资讯

发投入同比“八连增”,贝壳Q3...

11月10日,贝壳(NYSE:BEKE;HKEX:2423)发布2025年第三季度财报。报告显示,贝...

强一股份IPO:始终稳居首位的...

目前,公司存货主要包括原材料、在产品、半成品、库存商品和发出商品,报告期内,其账面余额分别为8310...

AI需求+先进制程双引擎驱动,...

11月10日,晶圆代工龙头台积电公布了2025年10月营收报告。 按合并报表计算,2025年10月销...

洪灏:当前A股获利了结为时过早...

格隆汇11月10日|莲华资管首席投资官洪灏近日在与瑞士宝盛的月度对话中,谈到近期一系列重要会议对市场...

口子窖三季报为什么具有典型性?...

规模扩张与价格驱动这两条传统增长路径同时受限,新的增长引擎尚未成形,在此基础上,企业的转型“脆弱性”...