强一股份IPO:始终稳居首位的大客户,未来是否还能带来丰厚利润 强一股份概率股 强一股份相关联的上市公司

目前,公司存货主要包括原材料、在产品、半成品、库存商品和发出商品,报告期内,其账面余额分别为8310.41万元、9322.23万元、11004.30万元、16116.12万元,保持持续增长,其跌价准备分别为1063.16万元、2007.88万元、2517.02万元、2184.33万元,占账面余额的比例相对较高。

11月5日,强一半导体(苏州)股份有限公司(以下简称“强一股份”)迎来科创板IPO上会审议。

据了解,作为半导体探针卡企业,强一股份在过去几年内从全球行业第九跃升至第六位,成为近年来唯一跻身全球探针卡行业前十的中国境内企业。

览富财经网发现,在繁荣背后,除了大客户严重依赖、关联交易等问题,强一股份还存在债务激增、毛利率畸高,以及股权代持等问题。

大客户毛利率异常

强一股份是一家专注于服务半导体设计与制造的高新技术企业,聚焦晶圆测试核心硬件探针卡的研发、设计、生产与销售。公司产品主要分为MEMS探针卡和非MEMS探针卡两大类。

招股书财务数据显示,强一股份2022年至2024年营业收入从2.54亿元增长至6.41亿元,净利润从1562.24万元激增至2.33亿元,2024年同比增幅高达1149.33%。这一增长速度在半导体行业内实属罕见。

罕见也意味着不寻常,在览富财经网《强一股份IPO:对神秘B公司业绩实际依赖超80%,关联交易迷雾重重》一文中曾提到,业绩的大幅度增长与招股书中未透露具体名字的神秘B公司有较大关联。

数据显示,2022年至2025年上半年,强一股份前五大客户的销售额逐年提高,分别为15827.89万元、26906.45万元、52147.21万元、31017.28万元,销售占比分别为62.28%、75.91%、81.31%、82.84%。其中,对B公司销售额始终位列第一,2025上半年为9559.43万元,占比达25.53%。

招股书介绍,这家神秘的B公司是全球知名的芯片设计企业,拥有较为突出的行业地位,其芯片系列多且出货量大。

由于强一股份客户中部分封装测试厂商或晶圆代工厂商为B公司提供晶圆测试服务时存在向强一股份采购探针卡及相关产品的情况。因此,2022年至2025年上半年,公司实际来自B公司及已知为其芯片提供测试服务的收入分别为12781.77万元、23915.10万元、52487.55万元、31011.81 万元,占营业收入的比例分别为50.29%、67.47%、81.84%、82.83%。

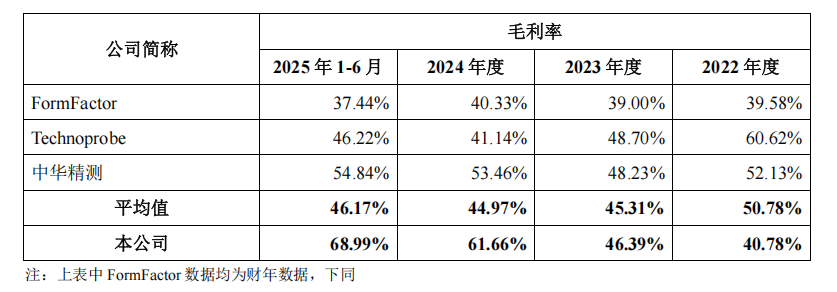

可以看出,强一股份对B公司的重大依赖。在B公司的“照拂”下,强一股份经营业绩增长的同时,毛利率也出奇的高,变化趋势也与行业截然相反。

数据显示,2022年至2025年上半年,公司毛利率分别为40.78%、46.39%、61.66%、68.99%,显著高于行业平均的50.78%、45.31%、44.97%、46.17%。且强一股份对B公司销售毛利率分别为49.90%、51.66%、58.19%、61.62%,显著高于公司对其他客户的毛利率水平。

作为冲刺科创板的企业,异常毛利率已成为监管问询的重点关注问题。上交所此前已围绕公司产品与市场竞争等问题多次问询,而异常毛利率会进一步引发监管层对其经营可持续性、财务数据合规性的深度核查。

高毛利,低周转

更为重要的是,目前,强一股份高毛利率与资产周转效率低下的情况并存。

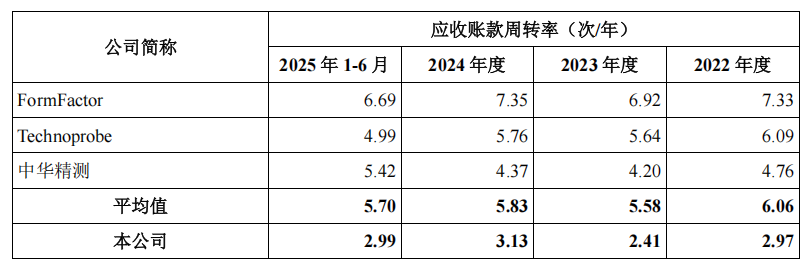

以2024年为例,公司毛利率为61.66%,远超行业平均的44.97%,但在应收账款周转率、存货周转率方面却远低于行业均值。

招股书显示,2022年至2025年上半年,强一股份应收账款周转率分别为2.97次/年、2.41次/年、3.13次/年、2.99次/年,同一时期内行业均值分别为6.06次/年、5.58次/年、5.83次/年、5.70次/年。

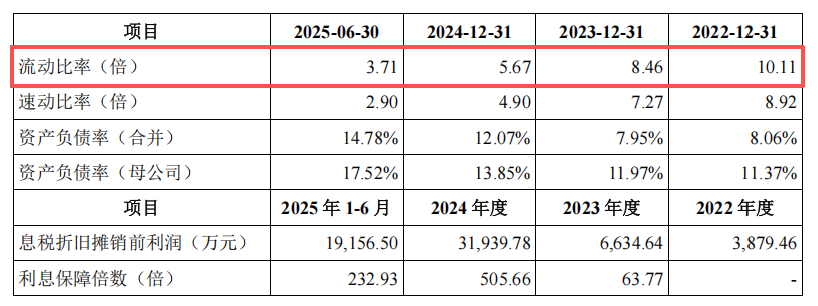

一般认为,应收账款回收慢,销售收入多停留在“账面利润”,事实上企业运营资金被长期占用。这就使得强一股份近年来有息负债的上升趋势显著。

2022年至2024年,强一股份有息债务从845.58万元增长至2710.58万元,增幅超过220%。进入2025年上半年,有息债务进一步增至4297.30万元,较2024年全年增长58.5%;债务结构也发生明显变化,长期债务从2023年的低点26.67万元大幅增加至2025年上半年的1930.88万元。

与此同时,公司流动比率从2022年的10.11持续下降至2024年的5.67,虽然仍处于安全水平,但下降趋势明显,反映出公司短期偿债能力正在逐步削弱。

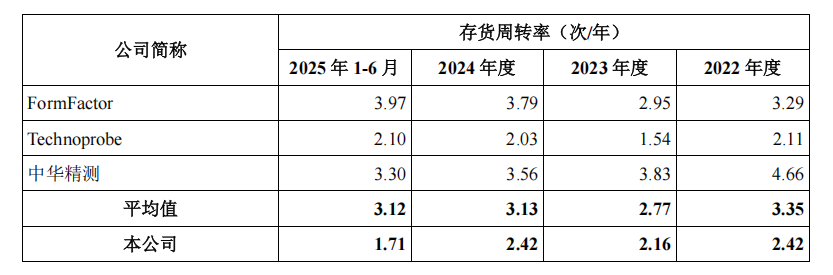

此外,强一股份存货周转率也低于行业均值。2022年至2025年上半年,强一股份存货周转率分别为2.42次/年、2.16次/年、2.42次/年、1.71次/年,同一时期行业均值分别为3.35次/年、2.77次/年、3.13次/年、3.12次/年。