安克创新招股书里的AB面:高增长叙事与供应链裂痕

文 / 董轩

来源 / 节点财经

港股IPO市场的火热,让港交所的敲锣时刻近乎一场“密集巡演”。

毕马威的数据证实,截至2025年第三季度末,港交所收到了289宗上市申请,创下历史新高。

期内,共有67家企业挂牌,累计筹措资金1829亿港元,相较去年同期,无论是新股数量,还是募资规模均显著攀升,增速分别为49%、229%,并位居全球IPO融资额榜首。

好风凭借力,扶我上青云。诚如充电宝“一哥”、跨境品牌“样板间”的安克创新,也在近日递表,拟于港股主板上市。

一、赴港上市,锚定双重红利?

今年7月,安克创新发布公告称,正在对香港资本市场股权融资进行研究论证等工作,到11月,即仅用时不到4个月,其赴港上市的决议就通过了董事会审议。

这样的高效率,在外界看来,似乎很具“激情与速度”,但也精准揭示了安克创新踩中的两个红利关口。

一是前文提到的外部市场环境的“东风”。大河有水小河满,港股的乐观行情,有助于备战IPO的公司抬高估值。

二是从财务表现看,安克创新仍处在高增通道,方便公司讨个好价钱。

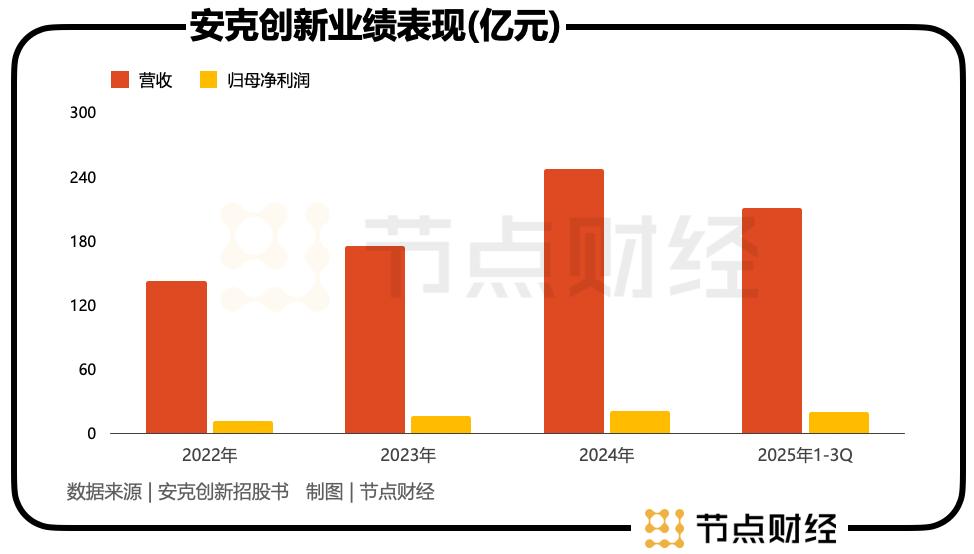

招股书披露,2025年前三季度,安克创新实现营收 210.19 亿元,同比增长 27.79%;实现归母净利润19.33 亿元,同比增长31.34%。

回撤视线,2022年—2024年,安克创新的业绩保持稳健上行态势:营收从142.51亿元壮大至247.1亿元,期间复合增速31.7%;归母净利润从9.82亿元攀升至21.14亿元,期间复合增速46.8%。

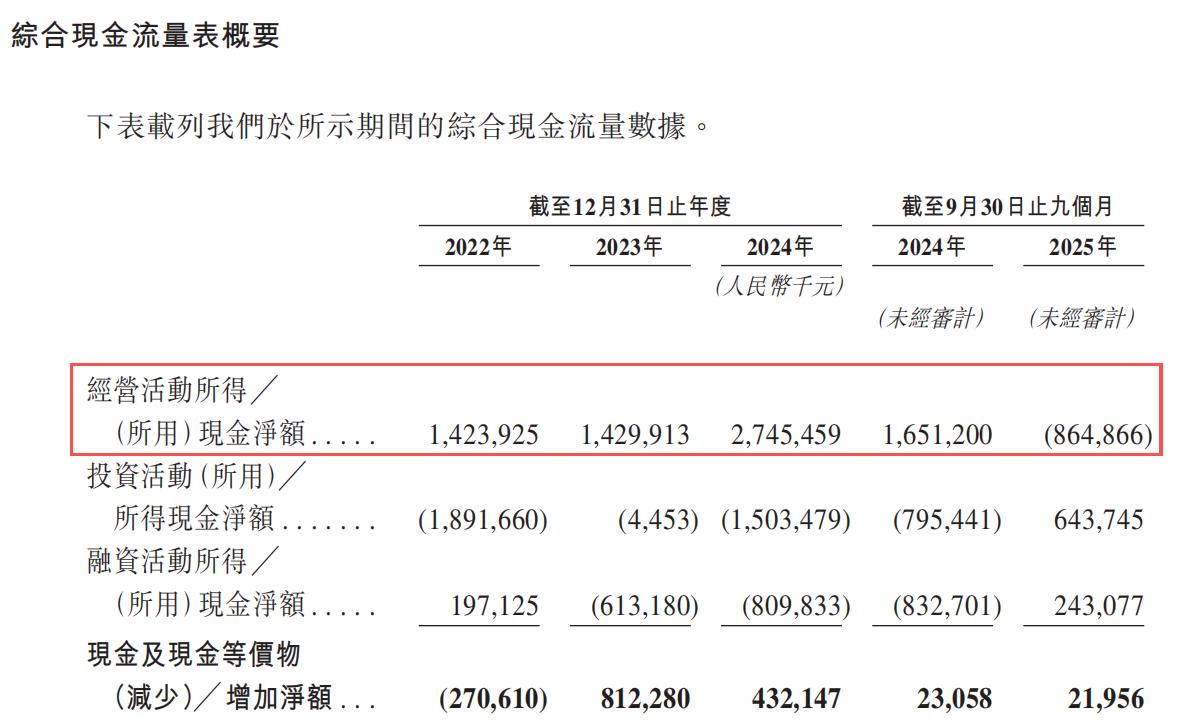

不过,翻到硬币的背面,安克创新的经营性现金流和负债却凸显承压态势。

2025年前三季度,安克创新经营性现金流为-8.65 亿元,较上年同期下滑 152.38%。其中,Q1为-2.88亿元、Q2为-8.45亿元,Q3为2.67亿元。

这是安克创新继2021年前三季度以来,经营性现金流再度告负,且净流出金额远甚四年前。

图源:安克创新招股书

同期,安克创新的负债体量和结构也发生深刻变化。

截至2025年9月末,安克创新总负债为99.13亿元,资产负债率为49.52%。而在2020年登陆A股时,其当年总负债约为15.19亿元,资产负债率仅为21.75%。

五年时间,是什么造就了安克创新经营性现金流净流出和高负债的局面?源头大概要指向安克创新今年市场层面的一件大事——大规模移动电源召回;以及近几年的激进扩张。

二、一场始料未及的危机

2025年,一场始于上游电芯供应商的质量危机,将安克创新推向风口浪尖。

6月、9月,因为电芯起火,安克创新先后在美国召回115万台、48万台移动电源(充电宝);时隔一个月,由于电芯切割异物混入,可能引发短路危险,安克创新又在日本召回约41万台移动电源和10万台音响;中国市场,也在6月同步发起召回约47.2万台移动电源。

根据CPSC 2025年9月的公告,安克创新相关产品已造成33起火灾和爆炸事故,导致4人轻度烧伤及财产损失;日本经济产业省数据证实,安克创新涉事产品在当地引发多起安全事件,在日市场份额出现下滑。

尽管在事发后,安克创新迅速切断与代工厂——安普瑞斯的合作,转向宁德新能源(ATL),但“暴雷”的前车之鉴,仍然给公司造成实质性冲击。

据不完全统计,在这次始料未及的危机中,安克创新直接回收成本在4.32亿至5.57亿元之间。

体现在财报上,2025年上半年,安克创新为此计提了1.3亿元的产品质量保证负债,存货跌价准备从2024年末的1.24亿元激增至本期2.38 亿元,这在客观上加剧了公司经营性现金流压力。

而在港股招股书中,安克创新也承认,曾因“第三方制造合作伙伴的质量管控缺陷”发起召回,暴露了“轻资产”外包模式在供应链管控上的系统性缺陷。

更重要的是,连锁反应之下,公司A1680型号移动电源的3C认证证书于2025年3月28日被撤销,Anker SOLIX C300储能电源因“不接受认证机构未事先通知的监督检查”,3C认证被暂停。

换句话说,安克创新不仅遭受了经济损失,还有品牌声誉的重创。

当品控品质出现信任裂痕,如何重塑消费者心智,成为摆在安克创新面前的考验。

三、“多品类”战略仍在途中

提起安克创新,绝大多数人想到的都是移动电源,这既代表了公司在单一赛道的强势统治力,但也折射出其“单条腿”走路的局限——“天花板”不高,成长力有限。

对资本市场而言,一家公司的“天花板”与成长性,恰恰是其估值最为核心的衡量标尺。

安克创新起家于充电宝,充电储能业务作为公司的“基本盘”,其营收占比长期维持在50%+。

图源:安克创新官网

而在意识到问题后,安克创新过去几年把重心放在“多品类”战略,尝试从充电宝向机器人、打印机、投影仪、安防设备“扩圈”。

创始人阳萌也曾提到,“我们的目标是成为消费电子领域的宝洁、或者说德州仪器”。

然而,理想描绘的宏伟蓝图与现实呈现的严峻形势之间,始终横亘着一道由供应链、品控与市场信任共同筑起的无形鸿沟。

2022年,公司内部一度孵化了多达27条产品线,但其中大部分项目竞争力不足,市场反响平平,最后不得不一关了之。

据《节点财经》了解,安克创新的机器人团队也曾数度解散、重组,同样的还有扫地机器人,下了重注,却没有砸出水花。

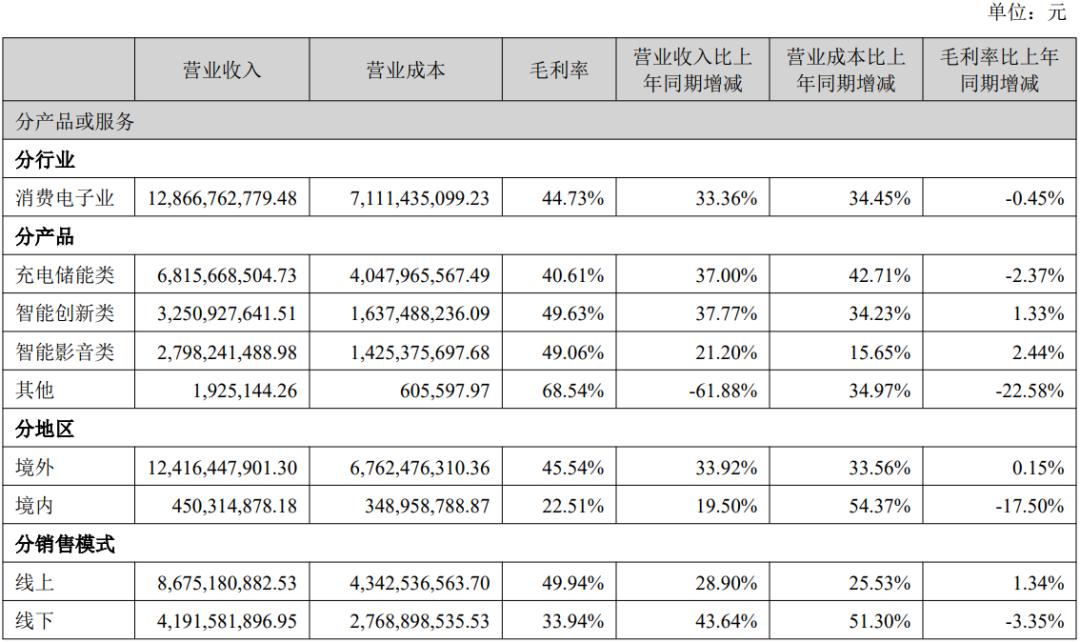

更为直观的是,2025年上半年,安克创新充电储能类产品销售收入为68.16亿元,占营收的比例仍高达52.97%。

图源:安克创新2025年半年报

概而言之,投入大量资源搞“多元化”,但并未让安克创新的底色有太大改观,其仍是充电宝”一哥“。

与此同时,”多品类“战略对负债的推高作用却已实打实地落地在了报表上。

此番冲击港交所,安克创新表示,本次发行上市所募集资金在扣除发行费用后,将用于(包括但不限于)加大研发投入以提升科技力、进一步推进全球化战略及业务布局、提升国际品牌形象和综合竞争力、其他一般性运营资金等。

在《节点财经》看来,赴港IPO,布局”A+H“,既是安克创新借助资本市场东风、开启新一轮增长的关键一跃,也将其在供应链管控的系统性风险,品牌信任修复的深层挑战,以及”多品类“战略的迟滞,更为清晰地呈现在投资者面前。

如何破解,期待安克创新给出答案。

*题图由AI生成