无一款商业化产品,现金流仅够撑半年,瑞博生物受劲敌压制 无一款商业化产品,现金流仅够撑半年,瑞博生物受劲敌压制

文丨木清

近日,专注于siRNA疗法的研究并开发小核酸药物的瑞博生物递表港交所,引发了市场对相关创新疗法的广泛探讨。

作为备受市场关注的企业之一,瑞博生物当前却尚未有任何商业化的产品,创收主要依靠合作授权收取的费用。然而,由于公司在面对本土竞争和国际巨头竞争时实力不足,因而授权模式的可持续性以及未来盈利性问题也引发投资者担忧。与此同时,公司研发显著滞后于国际巨头们,成长性存疑也是不可忽视的问题。

【无一款商业化产品,想靠BD模式回血】

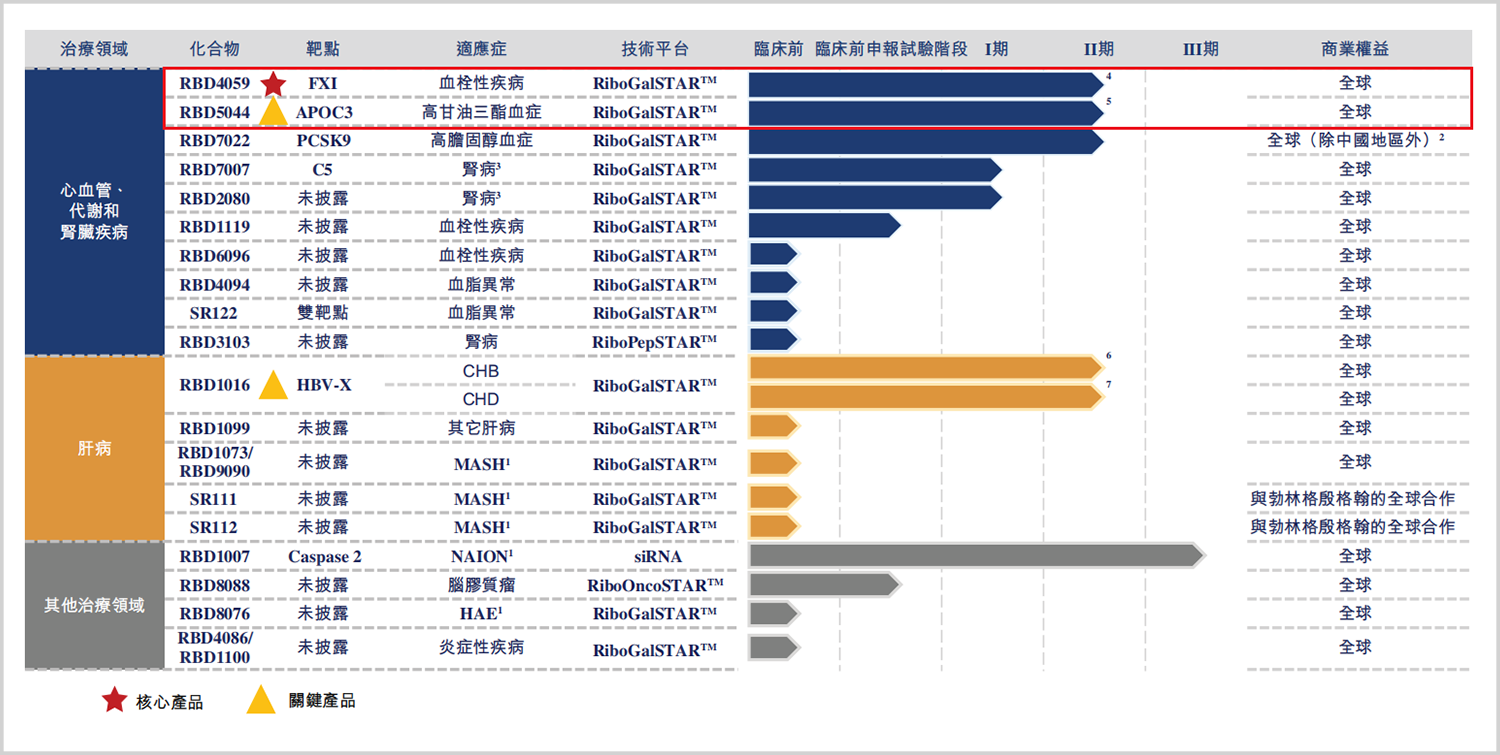

瑞博生物成立于2007年,公司致力于开发包括心血管、代谢类、肾脏和肝脏疾病的创新疗法,尤其专注于siRNA疗法。截至目前,公司有六款自研药物管线处于临床试验阶段,其中有4款处于II期临床试验中。

▲公司在研管线,来源:招股说明书

弗若斯特沙利文的数据显示,瑞博生物的核心产品RBD4059即靶向FXI的siRNA是全球首款、也是临床开发进展最快的用于治疗血栓性疾病的siRNA药物。此外其正在推进的RBD5044是全球第二个进入临床开发的靶向APOC3的siRNA。

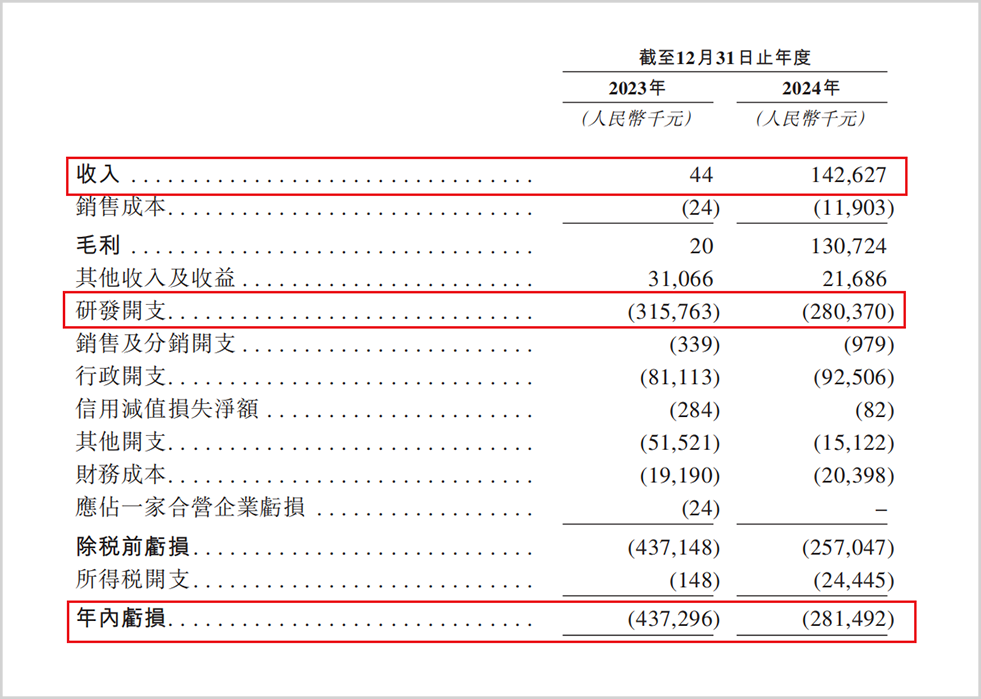

但是成立至今18年,尚未有真正商业化的产品是其大硬伤之一。公司在2024年才算是开始有真正意义上的收入。

招股书显示,2023至2024年(简称报告期),公司的营收分别为4.4万元和1.43亿元。而对应的净亏损分别为4.37亿元和2.81亿元,两年合计亏损7.18亿元。从成立至今,累计亏损更是达到了15.22亿元。

▲经营业绩情况,来源:招股说明书

2023年,瑞博生物将抗PCSK9小核酸药物RBD7022在大中华区的开发、生产和商业化的独家权利授权给了齐鲁制药。如果顺利,作为回报瑞博生物能够获得总价值超过7亿元的首付款以及里程碑付款,未来商业化后还能再获得最高两位数的销售分成。同时,瑞博生物还同德国药企勃林格殷格翰(BI)签署了共同开发治疗非酒精性或代谢功能障碍相关脂肪性肝炎(NASH/MASH)的小核酸疗法的协议,该项合作预计里程碑款项总交易金额超过20亿美元。

由于自身产品商业化进展缓慢,通过BD模式尽快回血的做法无可厚非,市面上也有很多企业正在践行。不过这一模式也存在不少问题,特别是对于像瑞博生物这样自身实力有限的公司来说。

【核心市场让渡,存潜在价值流】

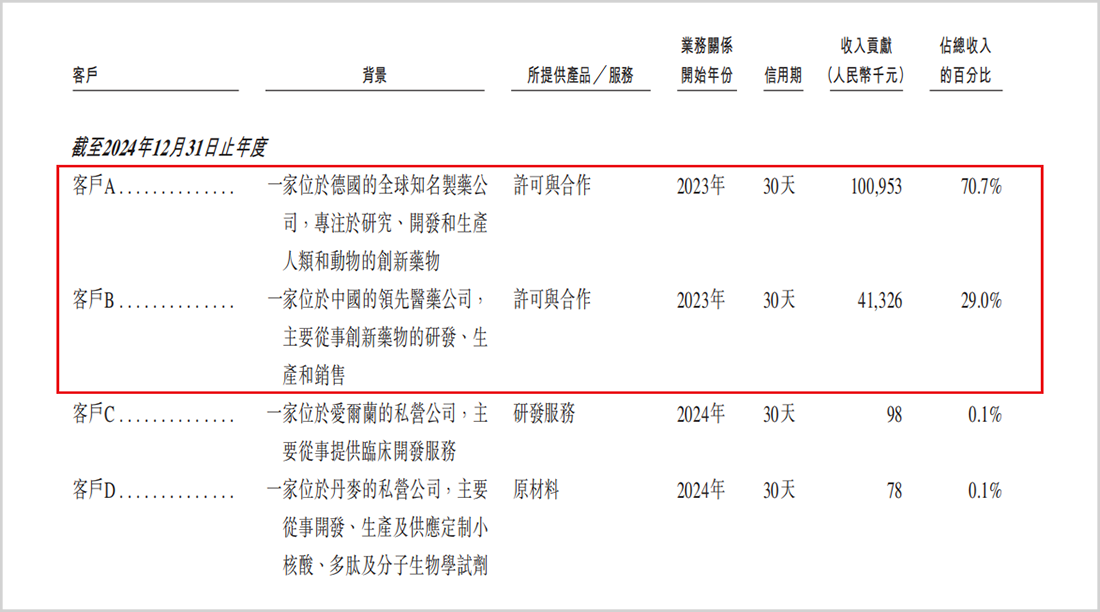

首先就是瑞博生物存在的过度依赖合作方的风险。目前瑞博生物主要与齐鲁制药和勃林格殷格翰进行BD模式合作,在2024年的营收中,勃林格殷格翰贡献超过70%,合作客户数量过少将严重削弱收入的稳定性,如果大客户因为战略调整或者临床试验失败而终止合作,公司将面临收入的断崖式下滑。

▲主要收入客户,来源:招股说明书

针对这种集中度风险,国际小核酸龙头企业Alnylam就采用多管线并行商业化来进行风险分散,也达到了很好的效果。但是这对于当下的瑞博生物来讲似乎难以达到。一方面2024年公司整体的研发支出下滑11.4%至2.8亿元,公司并未在研发上继续加大投入,而截止2024年底,账上现金仅1.7亿元不到,仅够撑半年左右,现金流不足让持续大投入研发变得心有余而力不足;另一方面,授权合作要求其将资源优先分配给合作项目,如BI的NASH/MASH管线,在资金本就不充裕的情况下,这可能导致其他自研管线投入不足,削弱长期竞争力。

与此同时,瑞博生物向BI授权的肝靶向递送技术是其核心专利,但合作中未明确后续改进技术的知识产权归属,若BI通过该技术开发衍生疗法,瑞博可能无法享受到这一块的额外收益,并且存在技术外溢的风险,带来潜在价值损失。

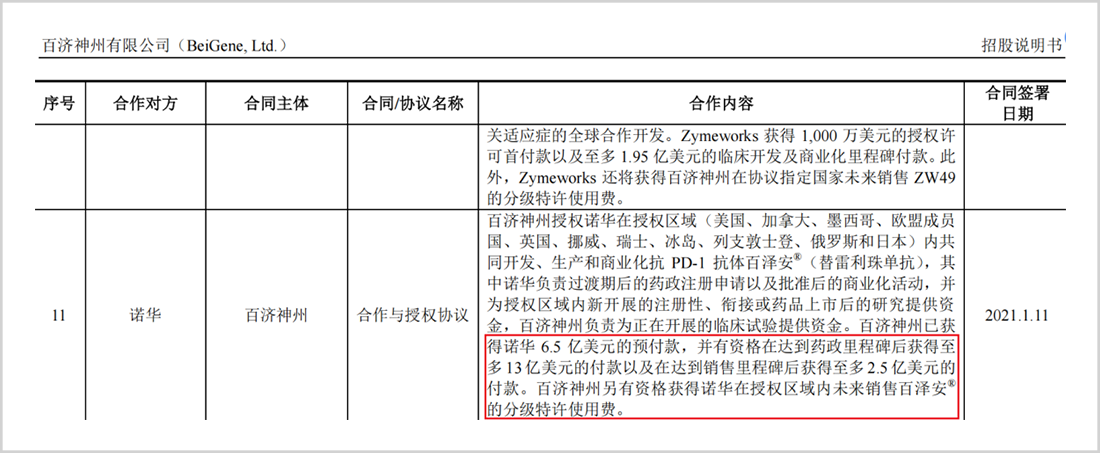

而在与齐鲁制药的授权中,瑞博生物将核心市场大中华区的商业化权完全让渡,仅保留“最高两位数”的销售分成。可是齐鲁制药作为一家本土龙头企业,瑞博生物又难以参与终端定价决策,长期来看其利益可能会被压缩。而像百济神州2021年在与诺华的PD-1合作中,百济神州不仅保留了中国区的自主销售权,还通过联合开发条款获取到了更高的分级分成比例,实现了企业自身利益最大化。

▲百济神州与诺华合作事项,来源:百济神州招股说明书

▲百济神州保留中国区销售,来源:药智网新闻

此外,成立18年瑞博生物也没有建立自主生产基地,临床样品生产全靠外包。而像Alnylam等早已实现siRNA原料药的规模化生产,构建了完整的研发和生产链条。

不仅如此,招股书中也并未充分披露与BI、齐鲁制药合作中由例如研发失败的赔偿义务导致的或有负债问题,可能违反《上市规则》第8.05条关于“重大风险提示”的要求,此外,对合作方依赖性的量化分析不足,也没有进行收入集中度敏感性分析测算,可能影响投资者的判断。

当然,未来瑞博生物能否在激烈竞争中站稳脚跟并持续发展更是市场投资者重点关注的问题。

【本土竞争加剧,显著落后于巨头】

国内的企业间竞争正在加剧,圣诺制药的STP705靶向TGF-β1/COX-2已进入临床III期,而且圣诺制药还通过中美双报策略吸引了BD合作,这样不仅增加了收入,也降低了风险,促进公司的收入平稳增长;而中美瑞康则聚焦通用型递送平台,技术延展性更强,瑞博生物后续如果无法加速管线差异化,其掉队风险将进一步加剧。

面对国内竞争者尚且如此,面对国际巨头们其劣势就更是明显。

诺华、Alnylam等早已推进FXI靶向药物的临床开发,其中诺华的同类产品已进入III期临床试验,而瑞博的RBD4059仍处于II期;同时在APOC3靶点(RBD5044)方面,Ionis Pharmaceuticals开发的全球首个APOC3 siRNA药物已上市,而瑞博的RBD5044临床数据尚未公布,需验证其相较Ionis产品的Best-in-Class潜力。此外这款产品Alnylam等企业也在加速布局,未来的整体竞争会更加激烈。

在siRNA药物领域Alnylam已有5款产品上市,覆盖多适应症,且肝外递送技术全球领先。而诺华则是在Inclisiran(靶向PCSK9)这款产品上年销售超过7亿美金,该产品早已进入回报期,而瑞博生物不仅无产品商业化,其靶向PCSK9也才处于临床II期,二者差距显著。

未来,如何在BD模式中强化自主能力,构建多元化合作网络,同时在巨头立林的市场中实现真正的突围,需要瑞博生物的管理层好好琢磨琢磨。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。