“中年大叔”最爱的比音勒芬,也消费不动了 比音勒芬火爆视频 中年大叔喜欢的音乐纯音乐

来源 | 深蓝财经

撰文 | 杨波

要说“中年大叔”最近几年最爱的服装品牌,非比音勒芬莫属。比音勒芬的LOGO,就是一个手拿高尔夫球杆的中年大叔形象,传递出品牌独有的调性。凭着这个形象,比音勒芬“硬控”了一大批中年大叔。

(比音勒芬使用了22年的法文标志)

一家做服装的企业,公司毛利率常年高达77%,比音勒芬品牌价格带高达1500-8000元。这家公司,硬是把服装,卖出了堪比茅台酒的毛利率,也被部分投资者称为“衣中茅台”。

然而,从去年开始,“衣中茅台”突然不行了;虽然毛利率还能勉强维持,但净利润开始大幅下滑。今年一季度,营收开始停滞不前,净利润开始负增长。公司股价从高位下来,已经腰斩。在这种内忧外患之际,公司董事、总经理居然抛出减持计划,减持比例占总股本的0.86%,令市场再度承压。

1

股东减持,业绩下滑,股价腰斩

根据官网介绍,比音勒芬是一家专注高品质、高品位、高科技含量的高尔夫运动服饰研发制造品牌,以“生活高尔夫”为品牌风格,倡导注重赋予顾客舒适、尊贵的穿着体验。为了这种“尊贵感”,中年大叔需要支付1500-8000元买一件衣服。穿比音勒芬,甚至升级为一种社交属性。

然而,去年开始,比音勒芬遇到了“麻烦”。

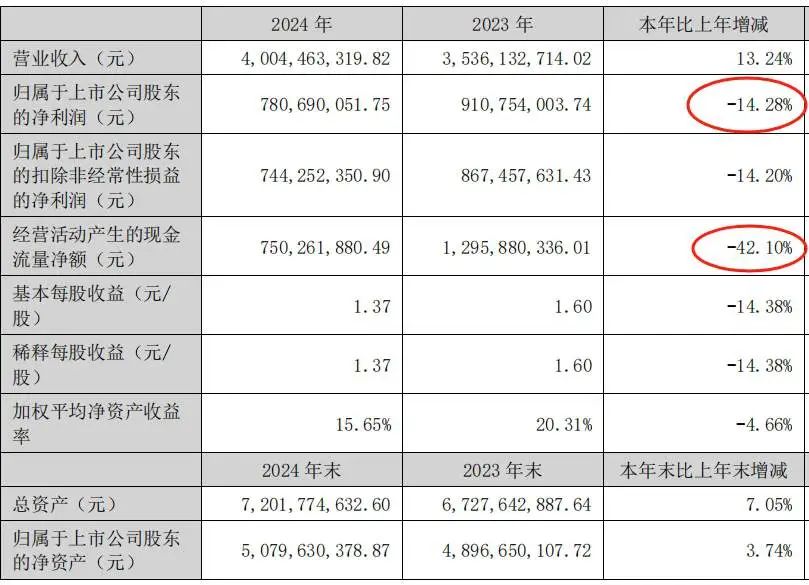

年报显示,2024年公司实现营业总收入40.04亿元,较上年同期增长13.24%;归属于上市公司股东的净利润7.81亿元,较上年同期下降14.28%。具体来看:

一是营收增速放缓,2023年营收同比增长22.58%,2022年为6.06%,2021年为18.09%,2020年为26.17%,2019年为23.7%。可以看到,过去5年,除了2022年增速较低外,其他年份增速大多超过20%。

二是净利润为上市以来首次负增长,这是一个非常明确的信号,拐点意味非常强。因为从2012年至2023年,比音勒芬净利润年年正增长。

三是费用大增。财报显示,2024年比音勒芬服装服饰毛利率依然高达77%,但是同比2023年下降了1.76个百分点。原因是费用大增影响了净利润,其中销售费用16.12亿元,同比大增22.96%;销售费用中增幅最大的是广告宣传费用,同比大增108%。管理费用3.71亿元,同比大增33.79%。2024年现金流情况也不如以往,核心的经营活动产生的现金流量净额较上年同期减少42.10%。

到了今年一季度,拐点的信号更加明显。

因为2025年一季度营收增速勉强微增,增幅为1.41%;净利润继续同比下降8.47%,销售毛利率进一步降至75.42%。

至于股价,其实2023年5月见顶以来,2年时间已经腰斩。公司市值也从高位的200亿元跌至94亿元附近。

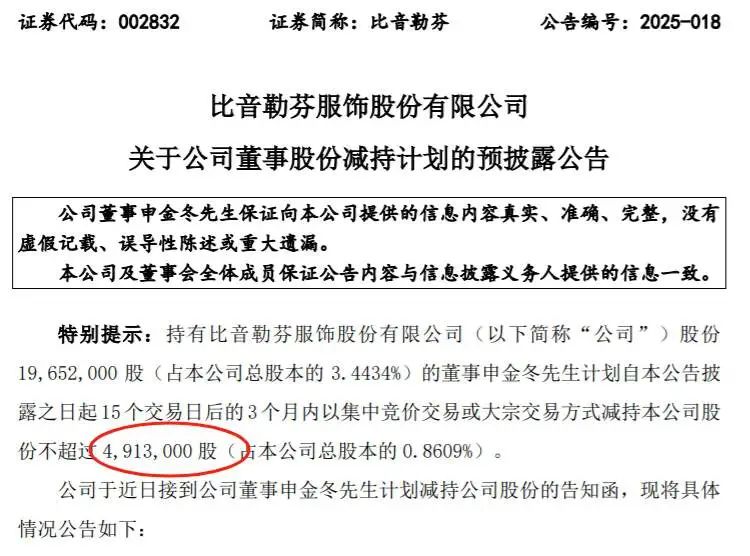

在这种关键时刻,公司没有进一步稳定市场的措施,高管们反而大肆减持,令市场雪上加霜。5月14日晚间,比音勒芬发布公告,董事申金冬计划减持不超过491.3万股(占总股本0.86%)。减持前,申金冬持股比例为3.4434%;减持后持股比例将降至2.5834%。

2

年轻化不是万能解药

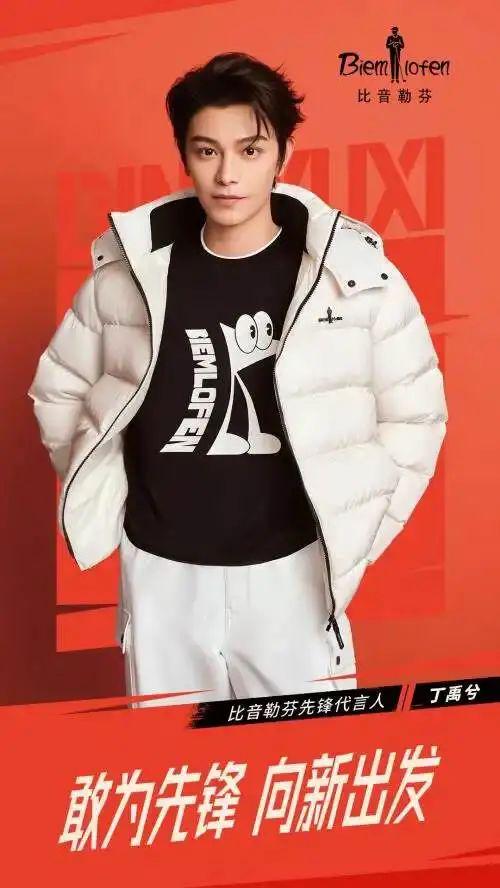

为了打破困境,比音勒芬动作很大。比音勒芬觉得,不能困在“大叔”堆里,要去掉“爹味”。于是2024年开启了年轻化战略。年轻化战略第一步,就是选择了流量明星作为代言人。

2024年12月,比音勒芬签约丁禹兮作为代言人。比音勒芬认为,丁禹兮作为光线传媒签约演员,拥有超过1,400万的微博粉丝,出演了《长乐曲》《黑白森林》《永夜星河》《淮水竹亭》等热播剧。丁禹兮出生于1995年,比音勒芬渴望通过代言人与年轻消费者建立深层交流,传递勇于创新的品牌理念。

为了配合丁禹兮,比音勒芬的广告风格大幅度转向,比如下面的:

这种突然转向,说实话,步子迈得很大。让人很不适应,尤其是它原来的中年大叔们。

为了配合年轻化战略,比音勒芬在2025年1月更换了使用22年的旧logo,将原来的“Biemlfdlkk”改为“Biemlofen”。因为之前有网友吐槽,原来的英文拼音看起来像“乱码”;新的名字,“lofen”几个字更像中文的勒芬拼音。

但是,比音勒芬原来的英文名字是由法文演变而来,看起来很像一个洋品牌。在中国,这种具有法式渊源的服饰品牌在高端市场向来“屡试不爽”;因为法国是奢侈品、高端箱包服饰的代名词。甚至在相当一部分人心目中,一直都以为比音勒芬是个地道的——“洋品牌”!

这次突然改名,怎么感觉像是自废武功。究竟是喜,还是忧?

从形象来看,旧LOGO更有利于营造高尔夫服饰的“轻奢”形象,新的LOGO则更加年轻时尚,具有运动感。配合新的代言人、门店升级、产品线扩展等一系列动作下来,比音勒芬势必要打破舒适圈,打破固有的“叔圈”形象,要将年轻化进行到底!

但说实话,从比音勒芬的一系列形象宣传来看,过于年轻和时尚。这些广告风格,怎么越看越感觉和特步、鸿星尔克的风格好像呢?这些品牌的主力价位,可是100-500元啊...

一旦形成这种新的品牌形象,大叔们怎么办?大叔们会不会觉得,这个牌子已经不符合我的调性了?举个例子,比如拉夫劳伦经典的马球标志,一贯的品牌调性打造,一贯的风格和形象能够留住忠诚粉丝。大叔们会离开,更多投向拉夫劳伦、始祖鸟、迪桑特等品牌吗?

另一方面,比音勒芬突然的急转弯,向年轻人要增长点,可能也是无奈之举。

因为最近两年,有钱的大叔消费也缩减了。根据胡润研究院数据,2024年中国高净值人群消费呈现以下特点,珠宝、腕表等传统奢侈品品类消费跌幅超8%,而旅游、健康服务等体验类消费增长了。高净值家庭消费也更加理性化,更注重性价比和长期价值。

不转向不行了。但问题是,年轻人消费能力是原来的高尔夫大叔所无法比拟的,高尔夫大叔可以忠诚于一个牌子,一出手就是几千几万的消费。年轻人一是没钱,二是选择面更宽,比如lululemon、FILA GOLF、阿迪、耐克等都能成为竞品。

如果那样,比音勒芬即丢了大叔,又没讨好到年轻人,就危险了。

3

结语

其实,高尔夫类服饰一直都是小众赛道,比音勒芬能够从细分市场杀出重围,本身已经很牛了。根据统计,比音勒芬高尔夫服装已连续八年(2017-2024)取得“同类产品市场综合占有率第一位”。服装行业并没有太高的门槛,跨界进入的也越来越多,这可能让比音勒芬感觉到危机感。

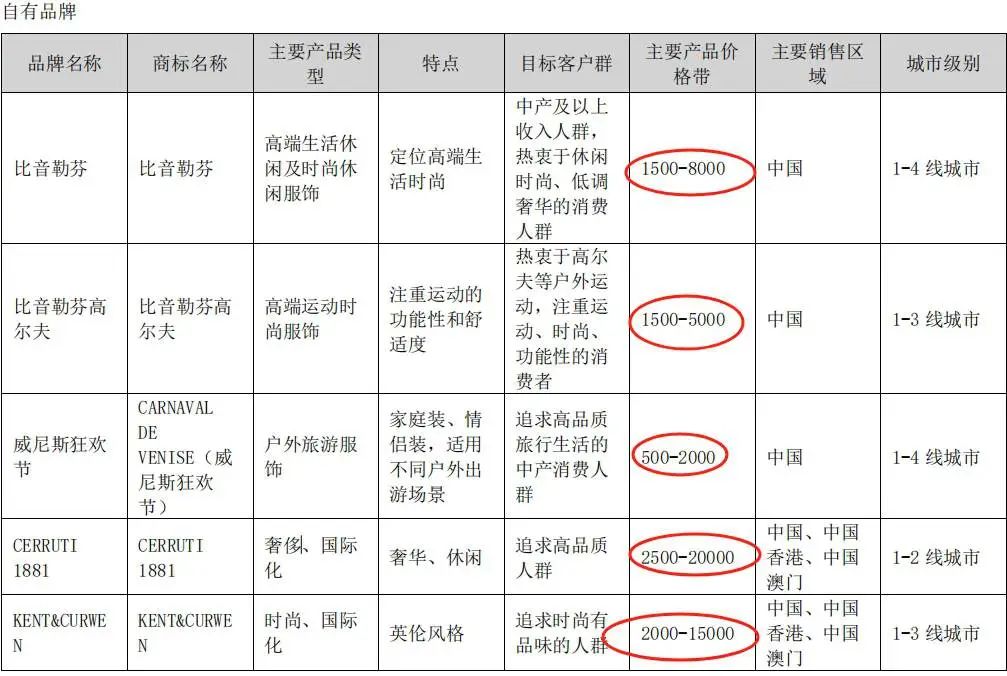

(比音勒芬品牌矩阵及产品价格带分布)

比音勒芬的困局,在股价上早已反应了出来。截止目前,比音勒芬股价相比于高点已经腰斩,市值从200亿元跌至94亿元,很多股民投资者已经扛不住了!

在互动平台,小编看到很多股民多次呼吁公司尽快出台回购增持措施,以便稳定股价;但公司都没有正面回复。

深蓝财经注意到,2019年比音勒芬曾拿出9098万回购了237万股。虽然金额不大,但至少有稳定二级市场的动作。

截止2024年末未到期的委托理财金额还有10.5亿元,截止2024年末货币资金高达15.46亿元。躺着这么多现金,却迟迟没有维护市值的动作,令股民倍感焦虑。 此外,公司去年宣布投资不超过23亿元建新楼,这将进一步加大公司资金压力。

最后,你们看好比音勒芬吗?把衣服卖出茅台价,你们如何评价?