国企:已全面撤离! 国企:已全面撤离! 国企央企全面退出房地产解读

有多少资讯是真正有用的?FinGraph是中文财经世界唯一一家每日图形化早晚专栏,为专注于全球市场的专业人士提供简短、准确、全面的每日概览。每天只需几分钟即可领先市场。文章内容不构成投资建议。

长期说明:本篇内容为早报,如需查看晚报、周末特辑及相关研究报告,请至知识星球内阅读。

知识星球过往内容推荐:

网盘新增1086篇报告(外资报告带ChatGPT 4o中文总结)

中国二十年关税秘密战略(58图)|会员周末特辑(5月10日)

美小企业信心崩塌警报(28图)|晚报(5月13日)

神秘消失的薪资数据(29图)|晚报(5月12日)

全球资产史无前例的辉煌时期即将谢幕(30图)|会员晚报(5月14日)

【续费礼发放】星球4月积分榜

中国

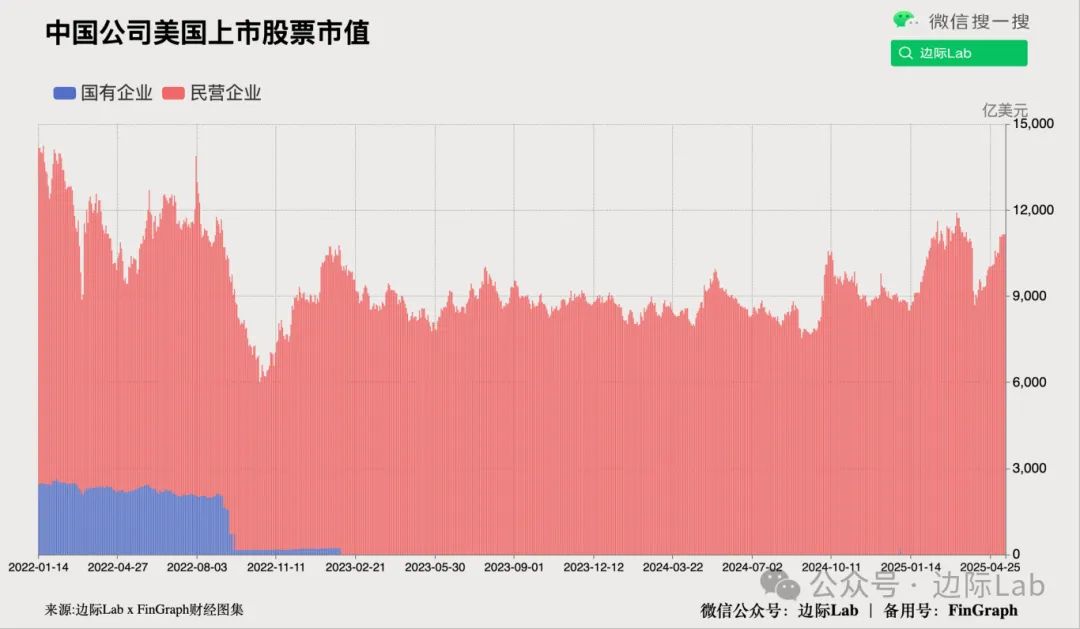

1.中美2022年签署审计监管合作协议后,中国国有企业(SOEs)的股票已经全部从美国退市。其背后原因是高昂的成本和行政负担,以及出于保护公司信息的目的,因为很多国有企业与国家安全直接相关。

来源:边际Lab x FinGraph财经图集

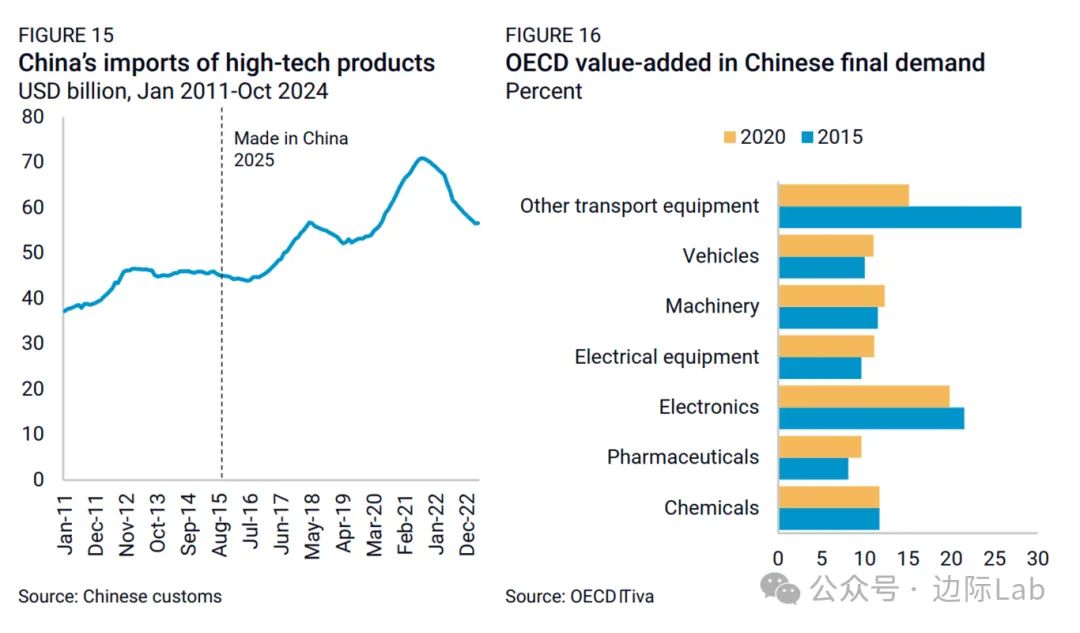

2.尽管中国在降低进口依赖方面取得显著进展,其产业升级推动也带来了对高技术产品的更高需求。过去十年间,中国高技术产品出口从2015年的约6500亿美元增长至2023年的约8500亿美元;但同期高技术进口也几乎同步增长,从5500亿美元上升至6900亿美元,导致高技术贸易顺差仅从1000亿美元扩大至1600亿美元。由于高技术产品进口的增长,2015至2020年间,在多数制造业领域中,中国最终需求中来自经合组织(OECD)国家、并嵌入其中的增加值占比上升,唯有电子和其他运输设备(如船舶和飞机)除外。

来源:荣鼎咨询/美国商会(《中国制造2025成功了吗?》,详细内容请见《财经图集》知识星球)

3.多年来,美国作为全球资本来源国的地位正在逐渐下降,而在“特朗普2.0”时期这一趋势正在延续。自特朗普第二任期开始以来,美国的外资流入与流出比为44%,这是过去二十多年中最高的比例。这意味着,美国作为外国直接投资(FDI)目的地的地位几乎已与其作为资本输出国的地位并驾齐驱。与此同时,中国则正走向相反的方向。中国目前输出的FDI资本远远多于其吸引的外资,中国的FDI资本流入与流出比为31.3%。

来源: fDi Markets

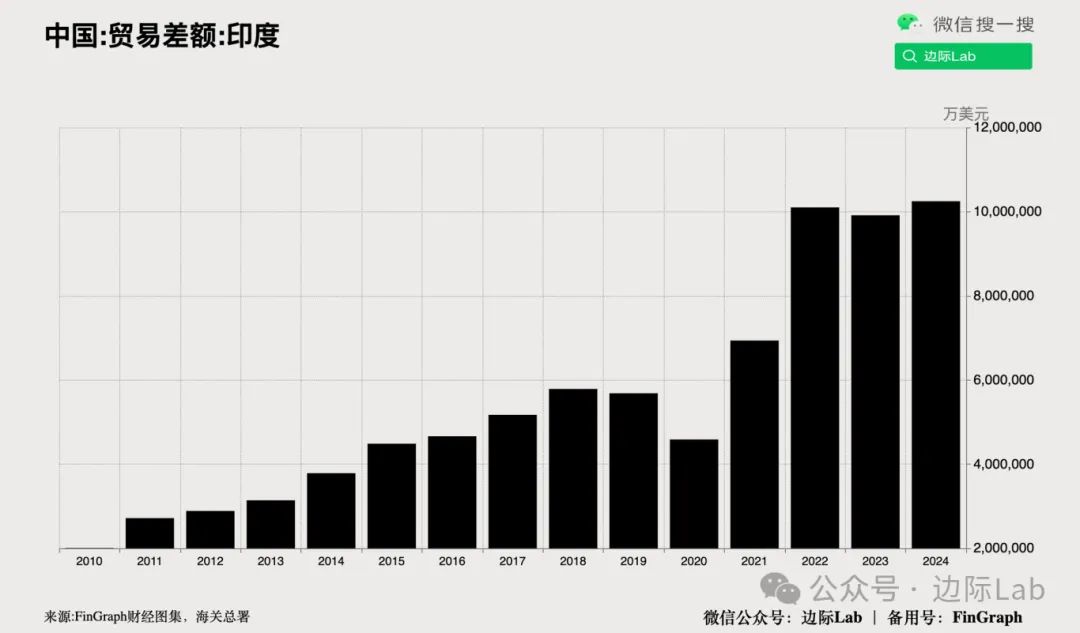

4.自2010年以来,中国对印度的贸易顺差增长逾四倍,目前单季顺差已相当于2013年全年水平。

来源:边际Lab x FinGraph财经图集

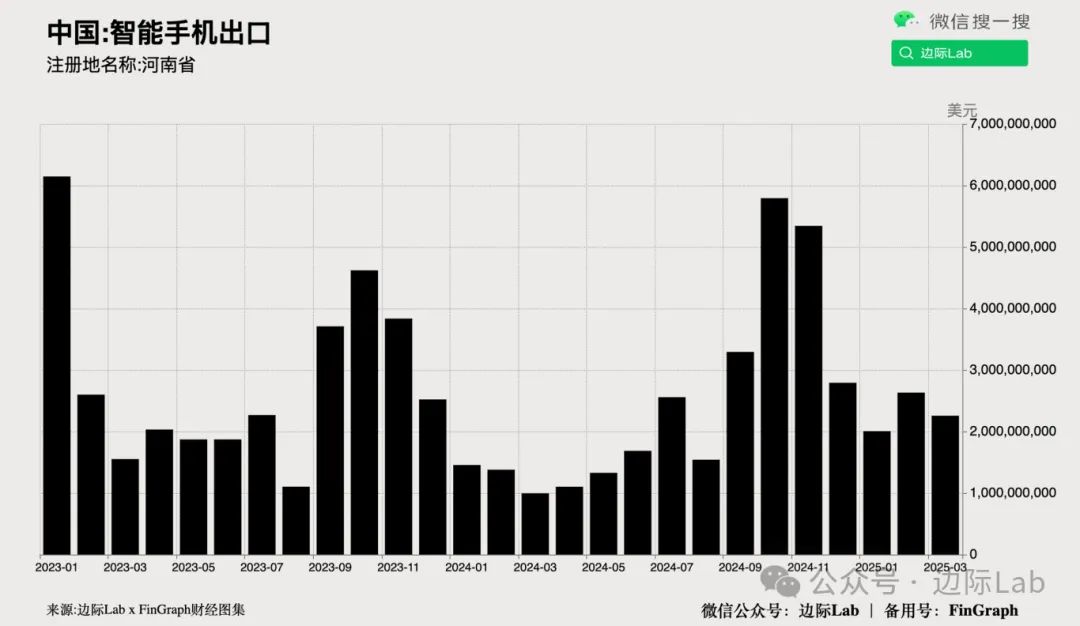

5.尽管一季度并非手机出口传统旺季,但海关数据显示,2025年第一季度河南省手机出口大幅增长,对美出口同比增长38%,对其他市场出货量更是翻番,显示特朗普关税政策引发企业抢跑出货。作为富士康的iPhone主要代工基地,河南承担了中国大部分iPhone出口任务;与此同时,河南省本地安卓手机品牌出口亦实现明显增长。

来源:边际Lab x FinGraph财经图集

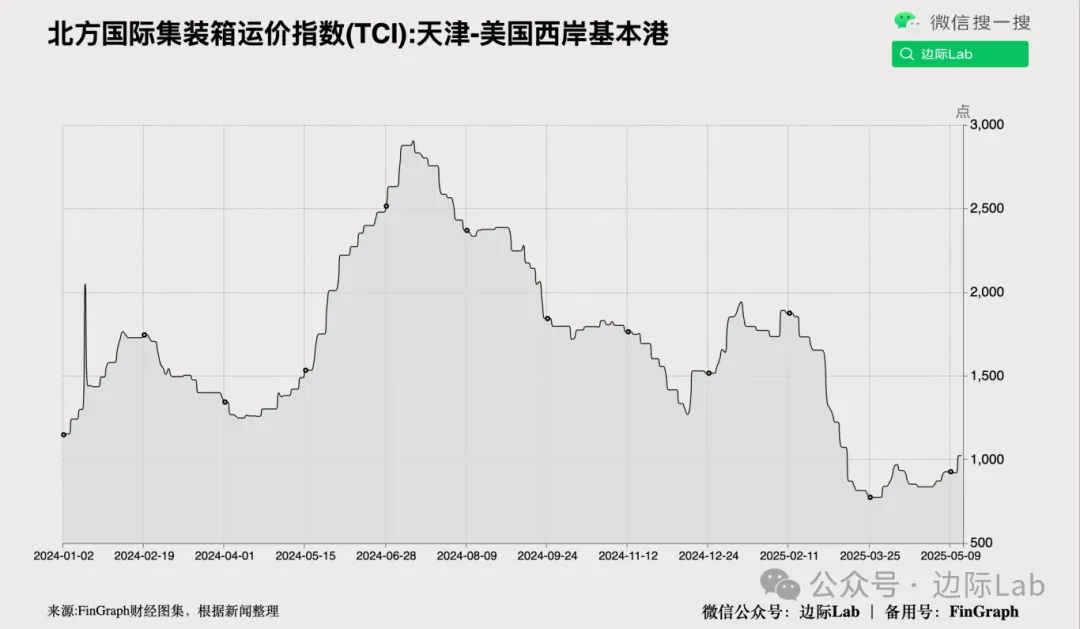

6.据集装箱跟踪软件公司Vizion数据,美国暂停对华高额关税后,自中国出发运往美国的集装箱预订量激增近300%。截至5月14日的一周内,美国对华集装箱预订量平均达21,530个标准箱(TEU),较5月5日结束的一周的5,709个增长277%。此前,自4月2日特朗普宣布对中国商品征收145%关税以来,进口商大幅削减订单。德国航运公司赫伯罗特也表示,本周中美航线预订量环比增长约50%。

来源:边际Lab x FinGraph财经图集

美国

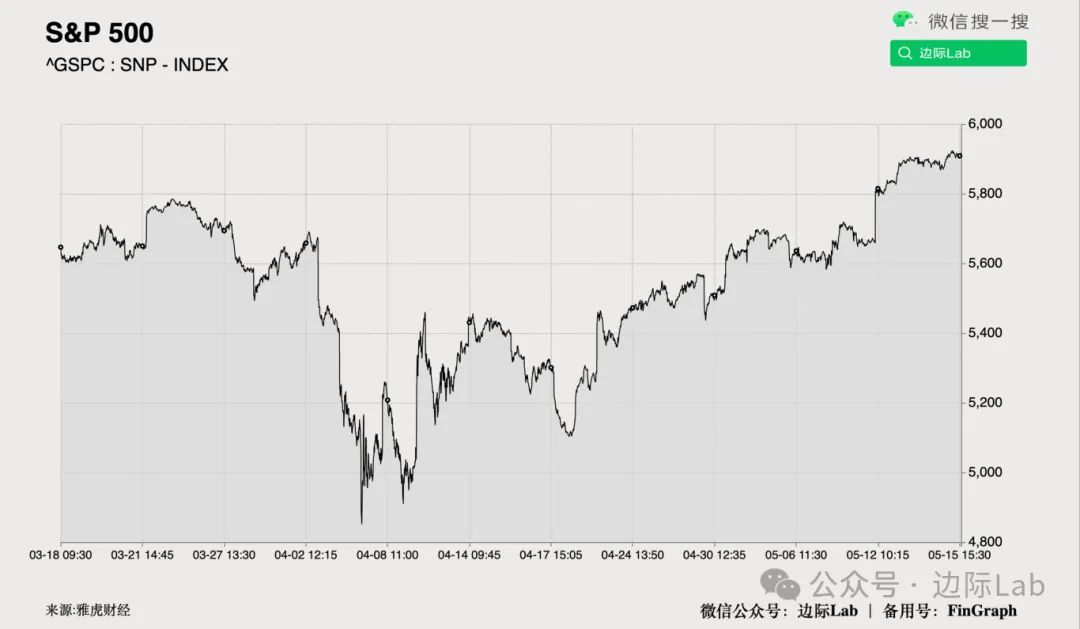

1.美股周四涨跌互现,标普500指数上涨0.4%,实现四连涨,主要受思科上调AI预期推动股价上涨3.7%提振。道指上涨271点,纳指基本持平,受亚马逊与Meta走弱拖累。联合健康大跌11%,因遭遇联邦刑事调查,拖累医疗板块。沃尔玛尽管销售好于预期,但警告将因关税上调价格,股价微跌0.4%。通用电气航空航天(GE)上涨2.8%,受益于卡塔尔为波音最大宽体机订单选择其发动机。

来源:边际Lab x FinGraph财经图集

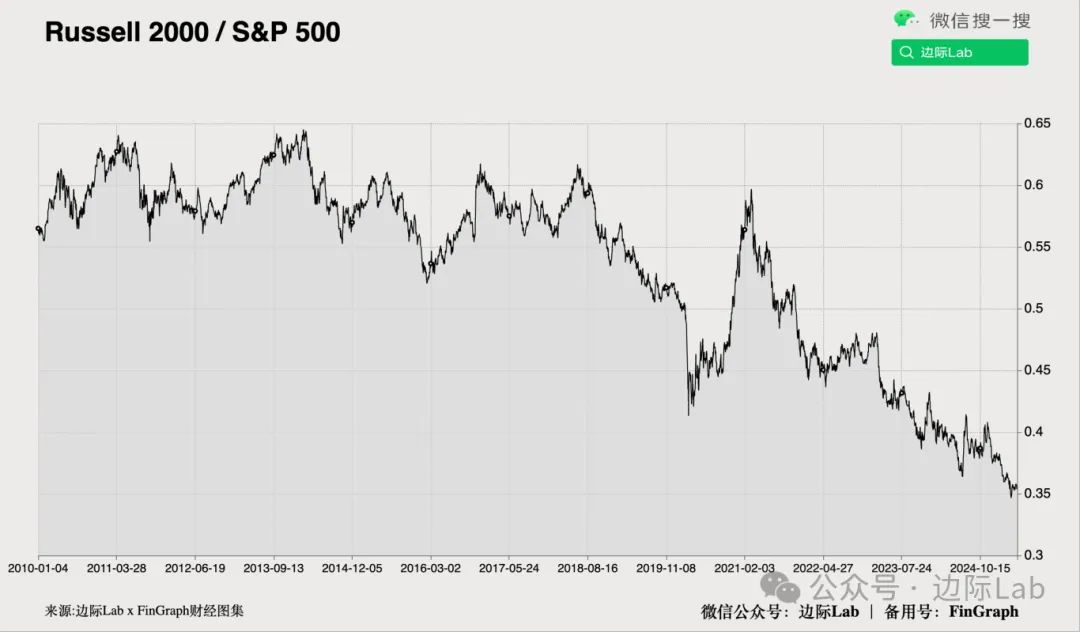

2.相对于标普500指数,罗素2000指数并未出现实质性的反弹。罗素2000指数的相对表现仍然接近几十年来的低点。

来源:边际Lab x FinGraph财经图集

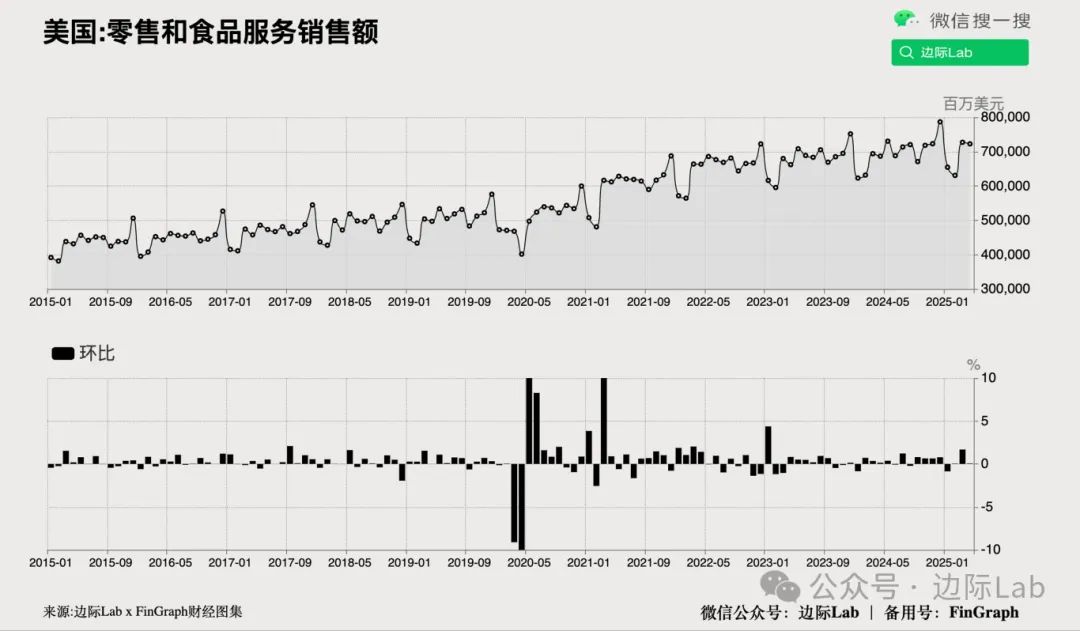

3.美国4月零售销售环比增长0.1%,较3月上修后的1.7%大幅放缓,但仍好于预期的零增长,反映消费者在4月初关税宣布后开始收紧支出。餐饮服务(+1.2%)、建材园艺(+0.8%)、家具与家电(各+0.3%)类别支出增长明显;体育书籍类(-2.5%)、杂货零售(-2.1%)、加油站(-0.5%)和服饰类(-0.4%)下降较多。用于计算GDP的“核心零售销售”(剔除餐饮、汽车、建材与油品)下降0.2%,低于预期的上涨0.3%,也不及3月的上修值0.5%,显示实际消费动能趋弱。

来源:边际Lab x FinGraph财经图集

4.美国2025年4月制造业产出环比下降0.4%,跌幅超出市场预期的0.2%,为2024年10月以来最大月度降幅。其中,耐用品产出下降0.2%,汽车及零部件下滑1.9%,但金属制品增长1%;非耐用品产出下降0.6%,大多数子行业回落,出版与木材行业降幅达2%。制造业产能利用率下降0.4个百分点至76.8%,低于1972–2024年长期均值1.4个百分点。

来源:边际Lab x FinGraph财经图集

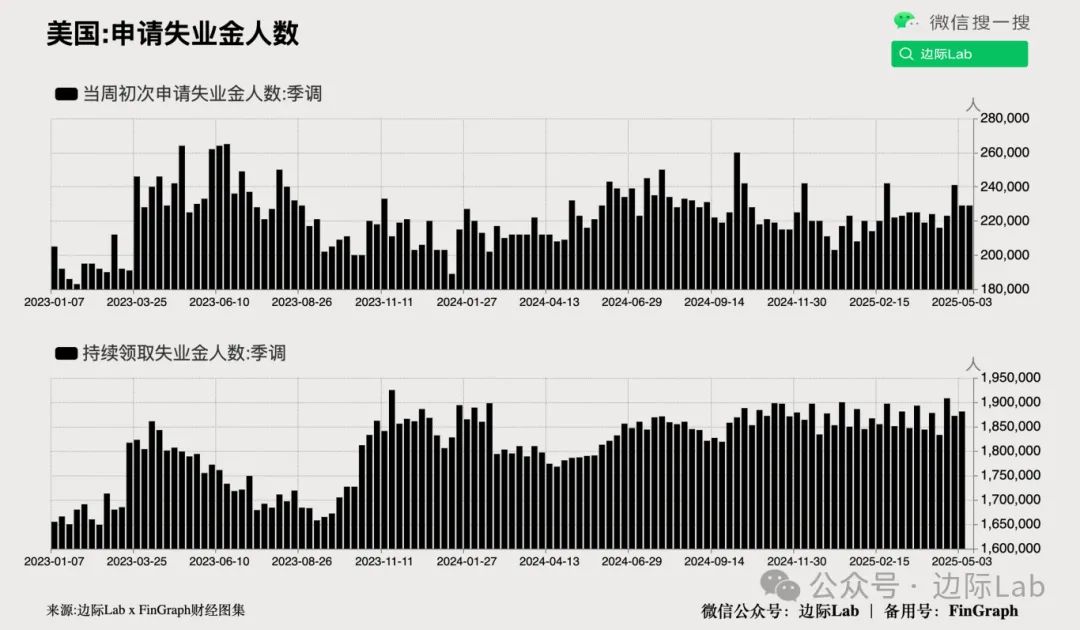

5.美国截至5月10日当周首次申请失业金人数维持在22.9万人,与前值及市场预期一致,延续自4月底两个月高点(24.1万人)以来的回落趋势。上一周持续申请人数小幅升至188.1万人,略低于市场预期的199万人。联邦政府雇员的初请人数亦微降至438人。

来源:边际Lab x FinGraph财经图集

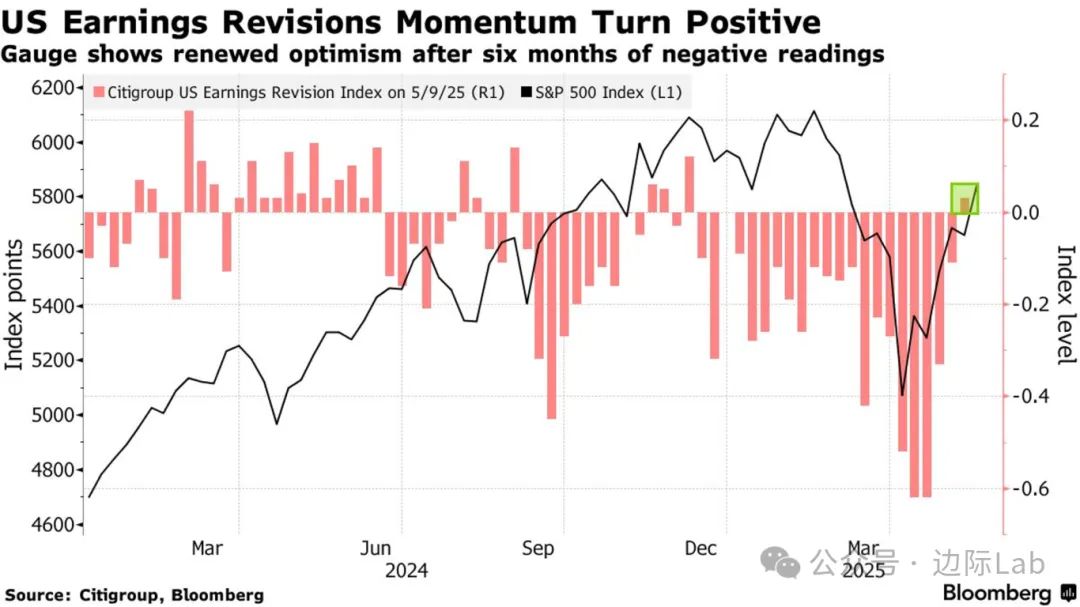

6.花旗集团的盈利修正指标(基于标普500公司盈利预期上调和下调的数量)在六个月来首次转为正值,显示企业盈利势头在经历了数月的负增长后终于出现好转。

来源:Bloomberg

7.西班牙对外银行(BBVA)表示,尽管美股经历了一轮反弹,但机构投资者和对冲基金投资者仍普遍低配股票,对冲基金的净杠杆率接近五年低点,且主要为做空头寸,而系统性策略仍处于低配状态。

来源:Bloomberg

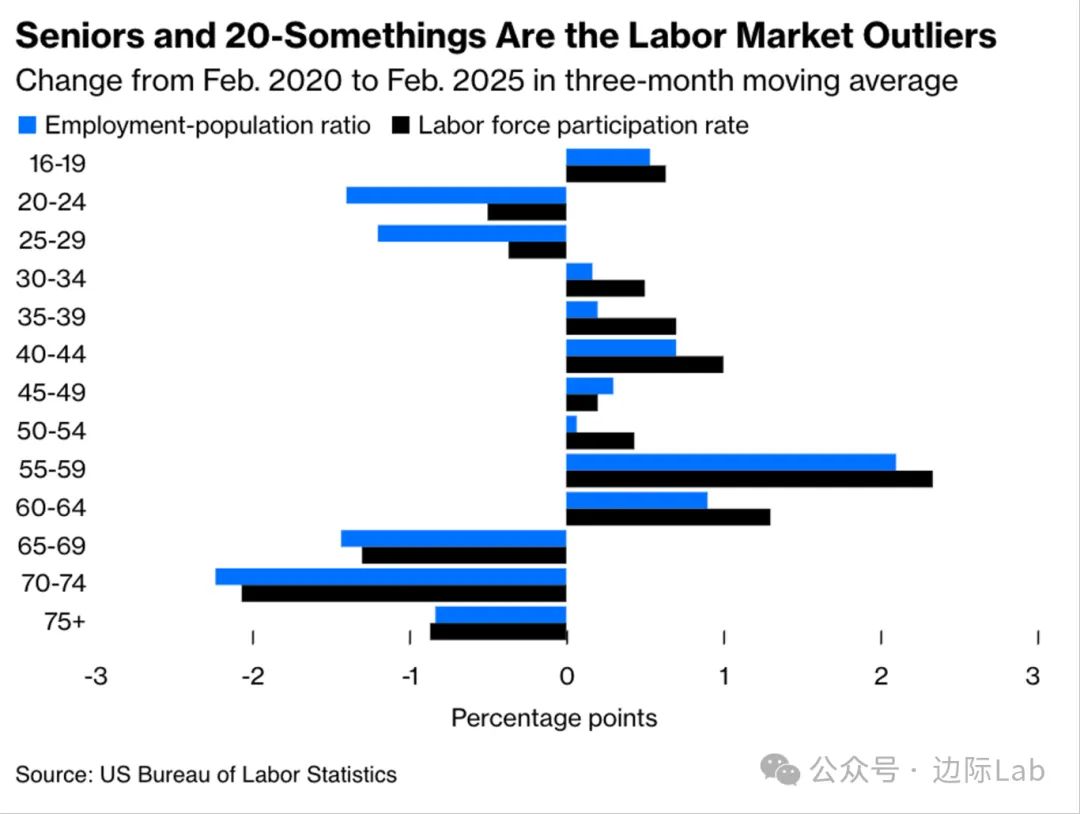

8.自2020年2月至2025年2月,美国劳动力市场出现两大变化:65岁及以上人群的就业人口比率和劳动参与率大幅下降,结束了数十年来的增长趋势;20多岁年轻人的就业人口比率和劳动参与率也有所下降。65岁以上人群劳动参与率下降主要由于新冠疫情对老年人影响较大,促使他们重新评估生活,资产价格上涨也使退休更具吸引力。20多岁人群的劳动参与率下降原因尚不明确,但可能与疫情期间学业中断有关。

来源:Bloomberg

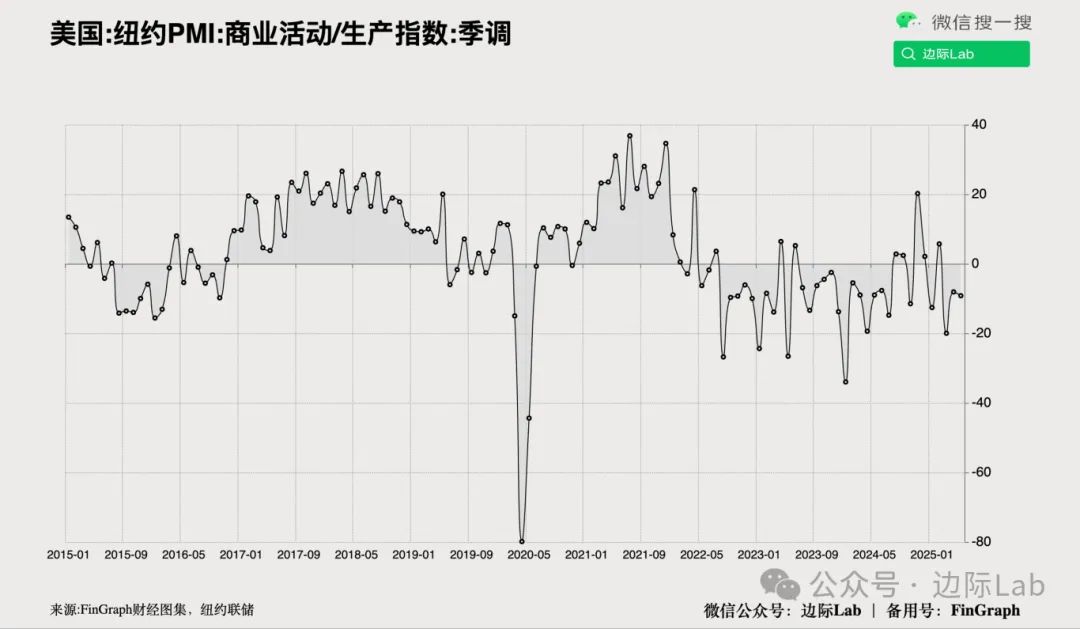

9.美国5月纽约联储制造业指数降至-9.2,虽较上月的-8.1略有回落,但好于预期的-10,显示制造业活动继续萎缩但幅度有限。新订单和出货指数分别回升至7.0和3.5,转为扩张;交付时间小幅上升,供应可得性则恶化至-11.4。库存增速放缓,就业指标降至-5.1,平均工时仍为负。投入价格升至两年来新高59.0,表明成本压力显著;但销售价格增速回落至22.9。

来源:边际Lab x FinGraph财经图集

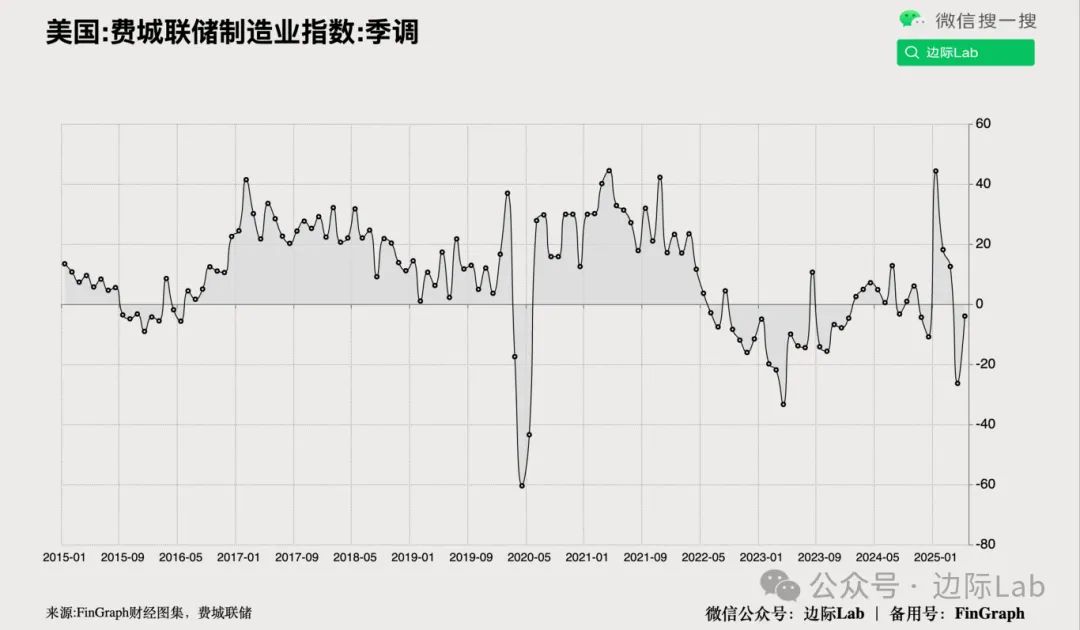

10.美国5月费城联储制造业指数升至-4.0,较上月的-26.4大幅回升,优于市场预期的-11,虽仍处负值区间,但显示制造业活动收缩明显放缓。新订单指数转正至7.5,为今年1月以来首次扩张;就业指数升至16.5,平均工时指数亦录得小幅回升。尽管出货指数进一步下滑至-13.0,但企业对未来六个月的预期显著改善,未来总体活动指数跃升至47.2。价格压力加剧,投入和产出价格指数分别升至59.8与43.6,创2022年6月以来新高。

来源:边际Lab x FinGraph财经图集

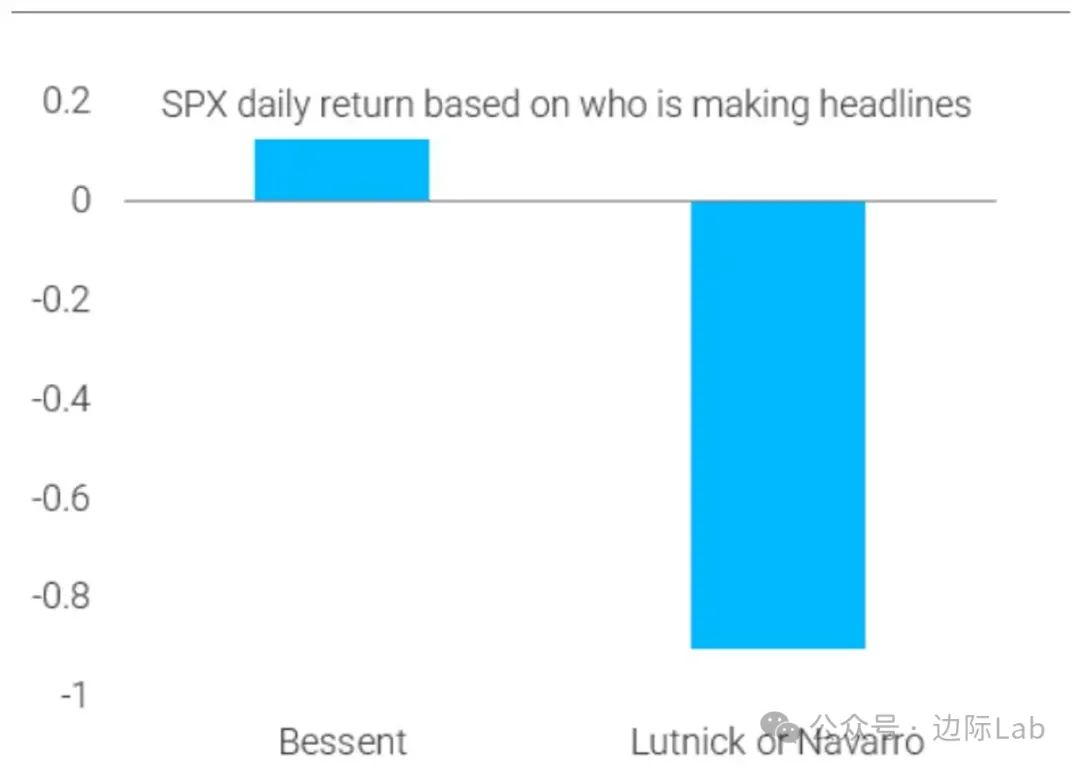

12.当新闻头条主角是美国财政部长斯科特·贝森特(Scott Bessent)时,标普500指数平均日回报为正,而当贸易顾问彼得·纳瓦罗(Peter Navarro)或商务部长霍华德·卢特尼克(Howard Lutnick)成为媒体焦点时,标普500指数则平均下跌近1%。这表明,市场明显偏好由温和、政策可预测性高的财政团队主导的信息氛围,而对以贸易强硬或不确定性较高立场闻名的官员则反应负面。

来源:TS Lombard

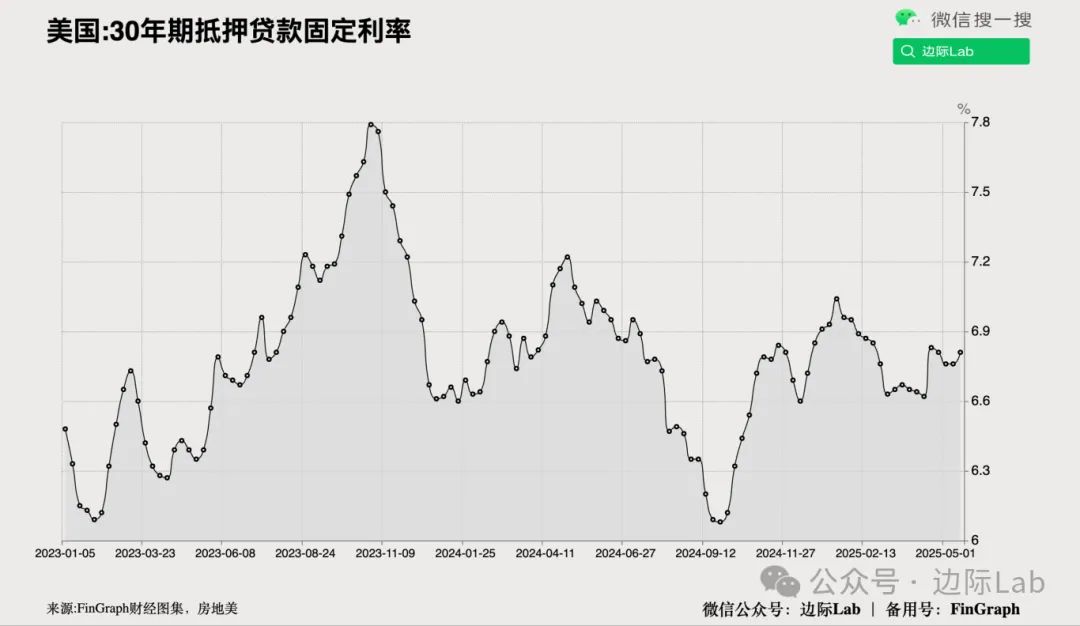

11.截至5月15日,房地美30年期固定抵押贷款平均利率小幅上升至6.81%,高于前一周的6.76%。房地美指出,当前房贷利率连续第17周维持在7%以下,叠加库存温和回升,正吸引更多购房者入市,购房申请量同比增长18%。

来源:边际Lab x FinGraph财经图集

欧洲

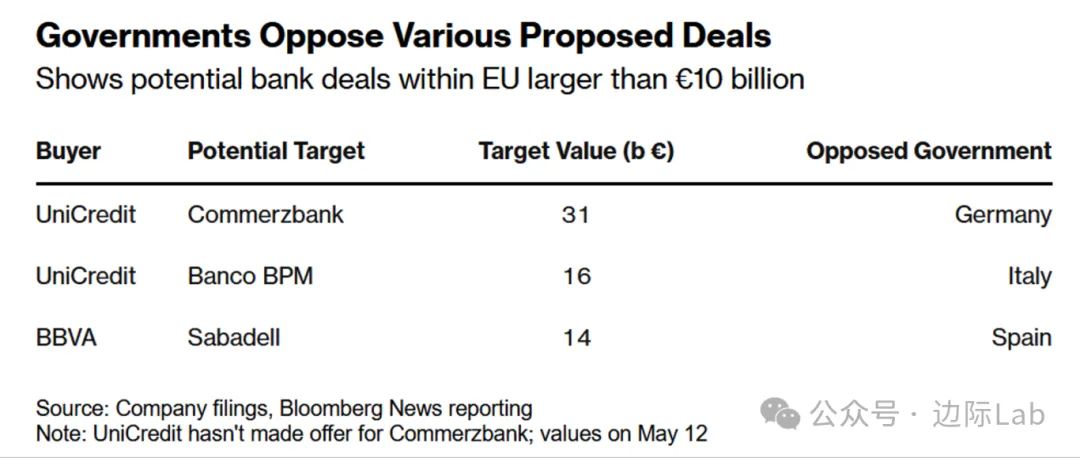

尽管欧盟多次呼吁打造跨国银行巨头,但德国、意大利和西班牙政府近期纷纷阻挠大型银行并购交易。意大利的裕信银行(UniCredit)拟收购德国的德国商业银行(Commerzbank,估值310亿欧元)和本国银行Banco BPM(160亿欧元)均遭反对,西班牙政府也质疑西班牙对外银行(BBVA)提出的以140亿欧元收购Sabadell的交易。尽管各国政府口头支持欧盟银行和资本市场联盟,但实际上出于本国就业、安全和金融主权等考量,倾向保护本土银行独立性,成为银行业整合的主要阻力。

来源:Bloomberg

亚太

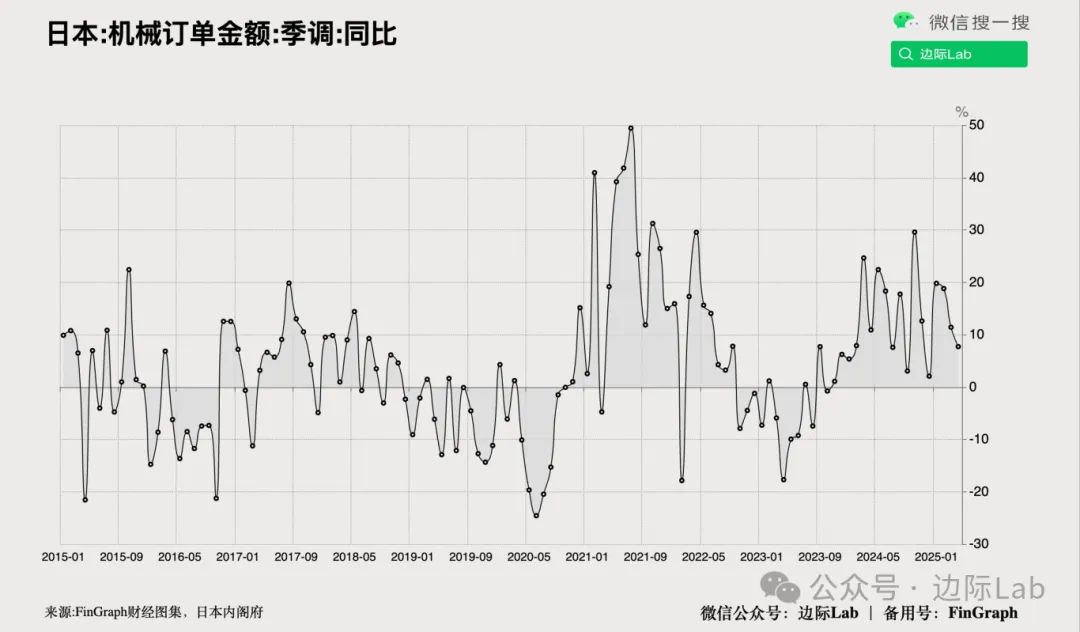

日本2025年4月机械订单同比增长7.7%,较上月的11.4%增幅放缓,连续第七个月正增长,但动能减弱。其中,内需同比下降5.4%至3.44万亿日元,为拖累主因;海外订单同比增长13.3%至9.58万亿日元。环比方面,订单减少13.8%,扭转上月27.8%的强劲反弹。

来源:边际Lab x FinGraph财经图集

新兴/前沿市场

1.土耳其3月份官方储备下降150亿美元,为2023年总统大选以来的最大降幅。此前,在著名反对派政治家、伊斯坦布尔市长埃克雷姆·伊马姆奥卢的入狱引发里拉大幅贬值,为了阻止里拉贬值,土耳其央行动用了数十亿美元的外汇储备。

来源:Bloomberg

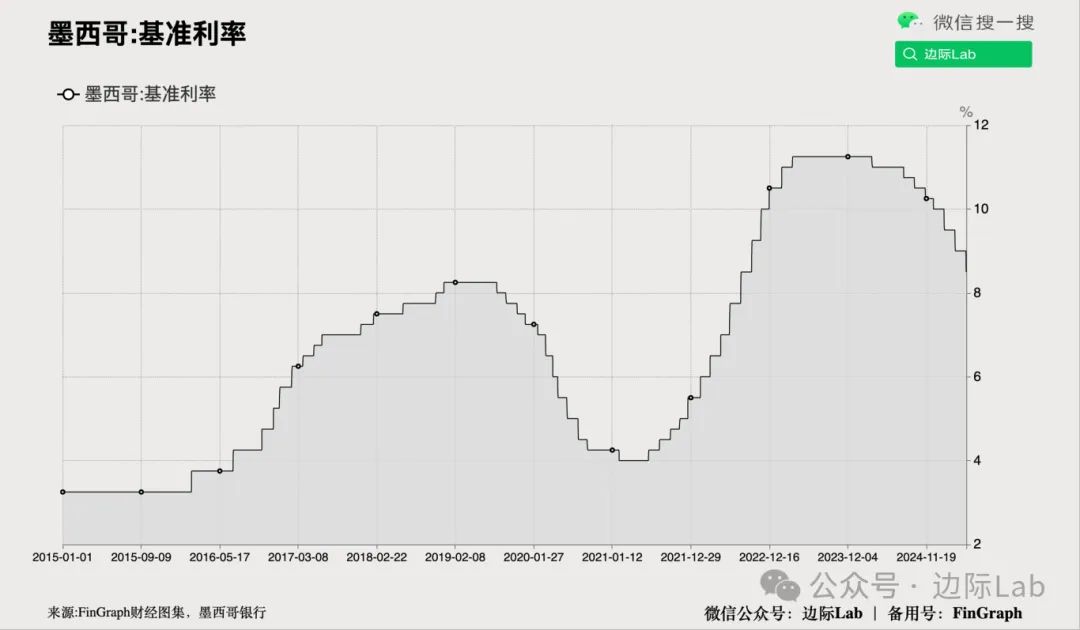

2.墨西哥央行将基准利率下调50个基点至8.50%,符合市场预期。该行表示,在4月通胀降至3.93%、第一季度环比经济增长0.2%的背景下,货币政策有空间继续温和下行,并预计后续可能继续实施类似幅度的降息操作。央行预计通胀将在2026年第三季度附近回到3%目标水平,同时强调灵活的政策框架对于稳定通胀预期和金融体系尤为关键,尤其在比索近期升值的背景下。

来源:边际Lab x FinGraph财经图集

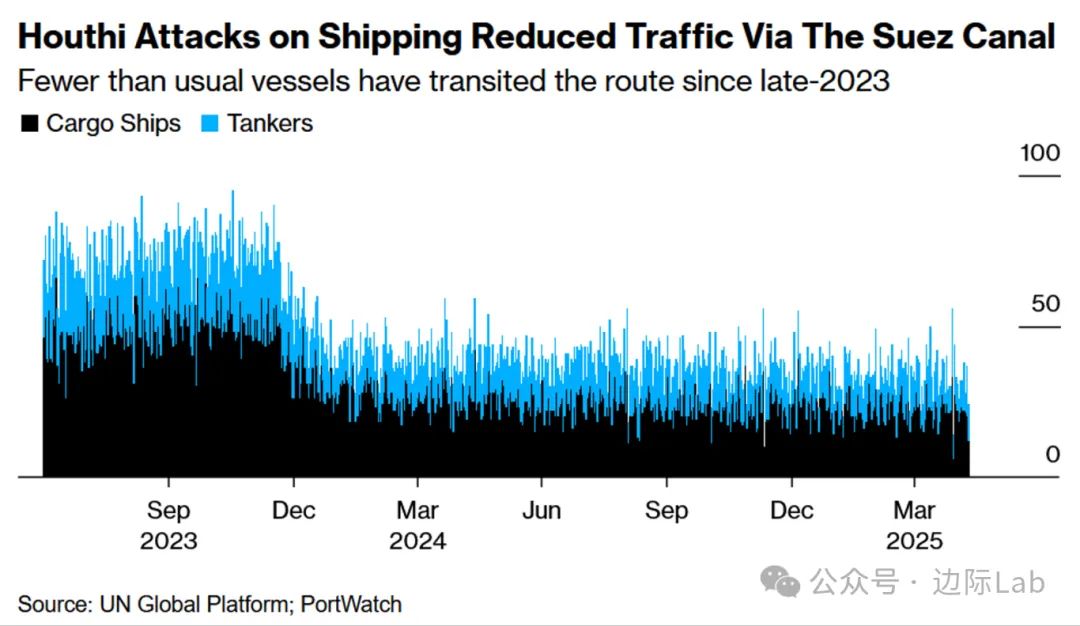

3.在美国与也门胡塞武装达成停火协议后,埃及降低了部分船只通过苏伊士运河的费用。苏伊士运河管理局(SCA)表示,净吨位至少为13万吨的集装箱船(无论装载与否)将能够在90天内少支付15%的费用,旨在鼓励航运公司在红海地区相对稳定的情况下重返苏伊士运河。根据PortWatch的数据,上个月苏伊士运河的日均通行量为34艘,而2023年4月约为77艘。

来源:Bloomberg

4.惠誉将阿根廷的信用评级上调至CCC+,理由是该国取消了货币管制,并成功获得了多边资金。此次上调使阿根廷与厄瓜多尔和斯里兰卡的评级持平,但仍处于垃圾级。去年,阿根廷债券是新兴市场中表现最好的投资之一。今年4月,作为与国际货币基金组织(IMF)达成的200亿美元计划的一部分,阿根廷政府取消了大部分货币市场管制。华尔街许多人士认为,随着大部分资本管制的取消,阿根廷可以更容易地重建其外汇储备,这些资金是支持比索和偿还外债所需。今年1月,穆迪将阿根廷的信用评级上调一级至Caa3,并将展望从稳定上调至正面。标普全球评级在2月初确认了对阿根廷的CCC评级。

来源:Bloomberg

大宗商品和能源

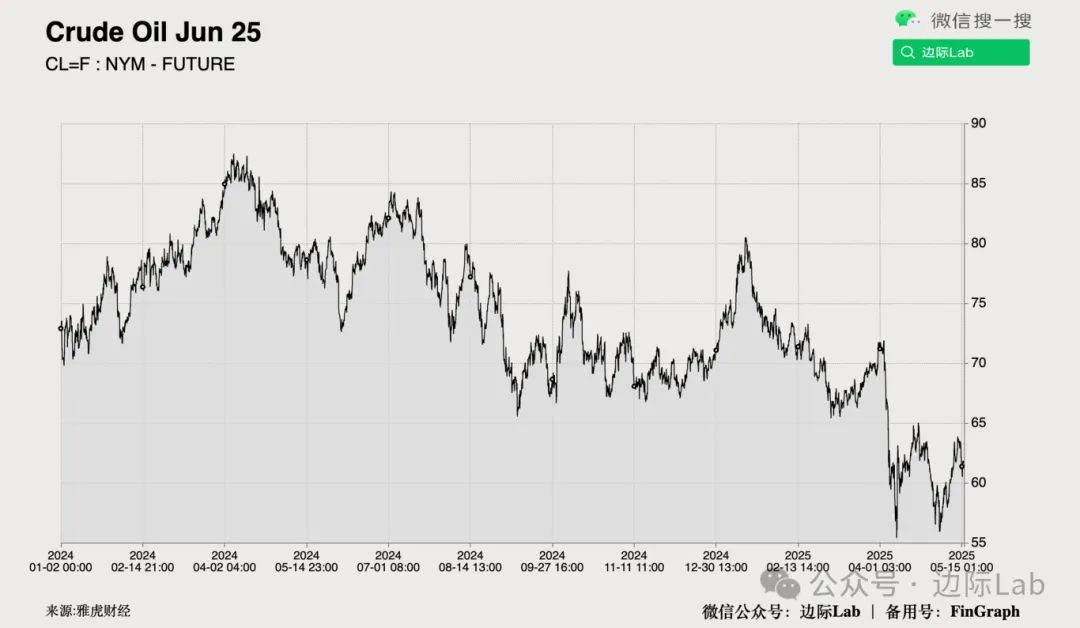

国际能源署(IEA)在最新月报中将2025年全球原油供应增速预期上调至日增160万桶,较前次预测上修38万桶,主因沙特及OPEC+成员国加快解除减产措施。尽管IEA小幅上调全年原油需求增速预期至74万桶/日,但预计下半年需求增速将放缓至65万桶/日,远低于第一季度的99万桶/日,显示全球经济放缓及电动车销售创纪录正压制石油消费。IEA预计今年全球原油市场仍将出现日均73万桶的过剩,较上月预测略有扩大。2026年,IEA预计供需仍将维持过剩格局,分别增长97万桶和76万桶/日。

来源:边际Lab x FinGraph财经图集

说明:本专栏所选取的任何信息均仅反映所列示来源机构或分析师的观点,不构成对任何人和机构的投资建议,不能成为或被视为交易任何证券产品的邀请及承诺。