不止于关税 不止于关税

核心观点:

1.知彼,知己。中美关税迎来缓冲期,市场风险偏好有所修复。这究竟是柳暗花明,还是缓兵之计?若关税只是工具,其目标是否能够实现?若加征预期并未终结,“抢出口”行为是否持续,进而影响我国短期经济及宏观政策应对?

2.美方关税行为具有明显的特朗普个人特征。纵观其过往交易,极限施压缓和后仍可能反复摇摆,抬高综合要价以攫取利益。但这也不仅是个人行为,加征关税、要求他国加大采购,叠加美元贬值,短期或能实现贸易逆差收窄的目标。

3.天下没有免费午餐。美国贸易逆差若持续收窄,对应其金融账户顺差缩小。这意味着美元吸引力还将下降,甚至部分让渡国际货币地位。加上关税引致消费承压,这些都是其调整经济结构的成本。但或将通过减税、放松监管等对冲。

4.展望未来,从先进入关税暂缓期的周边经济体来看,我国出口的阶段性脉冲或也有迹可循。这可能会延缓我国逆周期调控的落地节奏。值得一提的是,纵观各国出口脉冲,多是持续半月左右便回落,背后仍体现外需趋弱的现实。

正文:

中美关税迎来缓冲期,市场风险偏好有所修复。这究竟是柳暗花明,还是缓兵之计?若关税只是工具,其目标是否能够实现?若加征预期并未终结,“抢出口”行为是否持续,进而影响我国短期经济及宏观政策应对?

一、缓兵之计?

美方关税行为具有明显的特朗普个人特征。纵观其过往交易,极限施压缓和后仍可能反复摇摆,抬高综合要价以攫取利益。

图1. “极限施压”之后

来源:根据相关案例总结绘制。

但关税或也不仅是特朗普个人行为,加之要求他国加大采购、美元贬值,这“三板斧”或能促进美国贸易逆差短期收窄。但要实现其长期调整目标,仍取决于居民低储蓄、制造业回流等结构性变化。

图2.缩减贸易逆差:“三板斧”

来源:WIND,笔者测算

注:逆差为占GDP比重。

二、近忧远虑?

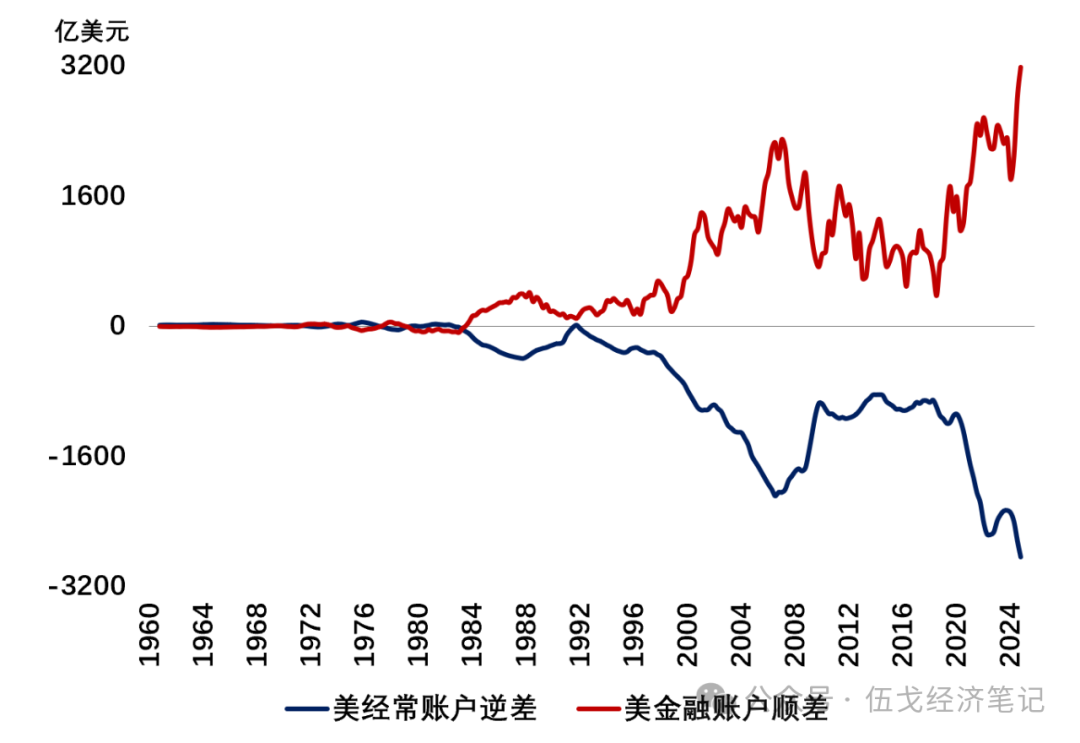

天下没有免费午餐。美国贸易逆差若持续收窄,对应其金融账户顺差缩小。这意味着美元吸引力还将下降,甚至部分让渡国际货币地位。加上关税引致消费承压,这些都是其调整经济结构的成本。但或将通过减税、放松监管、降低油价等政策组合加以对冲。

图3.贸易若改善,金融则承压

来源:WIND,笔者测算

注:金融账户剔除储备资产。

展望未来,从先进入关税暂缓期的周边经济体来看,我国出口的阶段性脉冲或也有迹可循。这可能会延缓我国逆周期调控的落地节奏。值得一提的是,纵观各国出口脉冲,多是持续半月左右便回落,背后仍体现外需趋弱的现实。

图4.出口:先脉冲,后回落?

来源:IMF,笔者测算

注:出口以各港口出口货物集装箱量表征。

风险提示:预期非线性变化。

【作者】

伍戈: 博士,长江证券首席经济学家。曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。孙冶方经济科学奖获得者,获浦山政策研究奖、刘诗白经济学奖,远见杯经济预测冠军。

高童、俞涛:长江证券研究员。

【近期研究】

1.,2025年5月7日

2.,2025年4月27日

3.,2025年4月16日

4.,2025年3月26日