Q1净利润下滑19%,名创优品股价大跌17% q1净利 q1净利环比

【财报】名创优品在港股5月23日收市后,发布一季度财报,因增收不增利,在晚间美股交易中遭到暴击,股价大跌17.6%。

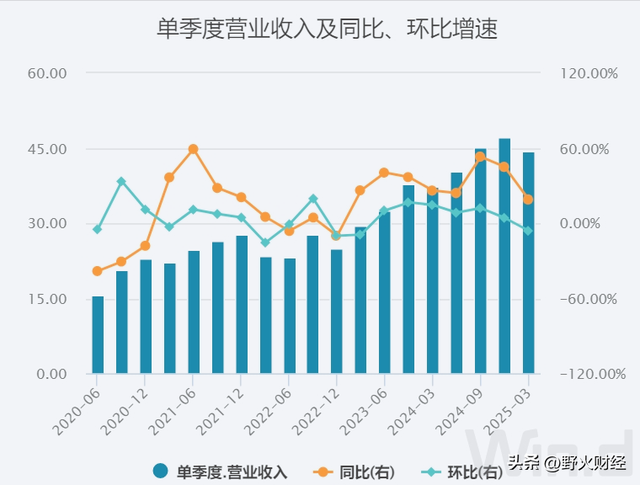

财报显示,名创优品(9896.HK/MNSO)一季度完成收入44.3亿元,同比增长19%;这是该公司自2023年三季报以来最低收入增速,去年同期为26%,上个季度为45%。

其中主品牌名创优品完成40.9亿元收入,增长16.5%。主要靠海外市场推动,完成收入15.9亿元,增长30%,内地市场只增长9%。

TOP TOY品牌完成3.4亿元收入,增长59%。

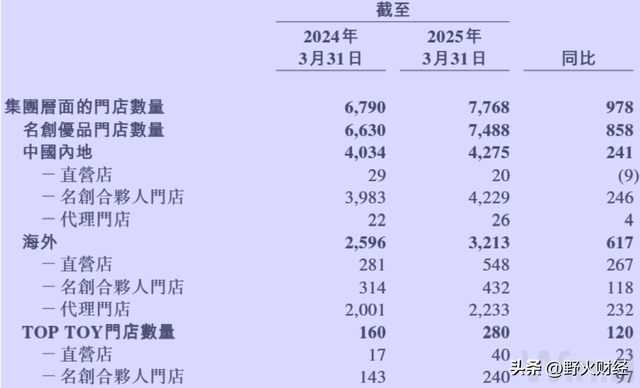

无论是名创优品品牌海外市场,还是TOP TOY品牌,收入大增都源于门店数量增加。

一季度公司门店净增加近千家,海外门店增加617家,其中直营门店增加267家,合伙人和代理门店增加118、232家。TOP TOY门店增加120家。

名创优品本季度毛利率有所改善,达到44.2%,主要是海外市场毛利率较高,TOP TOY毛利率也有所提升。毛利润大约19.6亿元,增长21%,比营收增速多2个百分点。

海外门店尤其是直营门店大幅增加,给运营成本带来了较大压力。

一季度,销售及分销开支达到10.12亿元,同比增加约47%,比收入增速多28个百分点。直营门店大幅增加,收入增长85%,但相关开支也增加71%。此外,授权费用增加39.6%,物流费用增加31%。

一季度,公司的一般及行政开支规模虽然不多,为2.42亿元,但增幅并不小,达到26.6%。

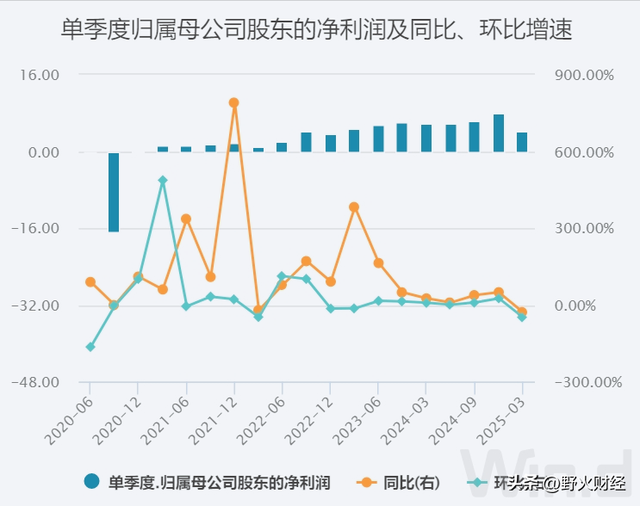

当季,公司经营利润为7.1亿元,净利润为4.2亿元,分别下滑4.6%,19%。

一季度,公司经调整净利润率为13.3%,减少3.3个百分点;经调整EBITDA利润率为23.4%,减少2.5个百分点。

名创优品上一次净利润下滑还要追溯到2022年三季报。而4.2亿元净利润也是自2022年二季度以来最低。

公司创始人叶国富表示,产品结构优化,以及门店网络战略性调整,对公司可持续、高品质增长有信心。门店战略调整,大概说的是海外大量开设自营店。

从加盟店那里挣到利润,是很多大型连锁企业的不二法宝,蜜雪冰城如此,卡游也是如此。名创优品这波操作有点逆水行舟的意思,究竟效果如何,还需要更多时间观察。

不过投资者短期确实做出了选择。美股5月23日交易中,名创优品低开低走,一度跌至17.62美元,最终收于18.29美元,跌幅为17.6%,为今年最高跌幅,周五一天就贡献了2025年以来累计跌幅(23.4%)主要部分。

至5月24日,名创优品最新市值57亿美元,市盈率(TTM)为17倍。港股下周一交易,或要补跌。