后哪吒时代,华谊王中军卖字画求生 华谊兄弟王中军拍卖 华谊兄弟王中军卖名画

花朵财经观察出品

撰文丨华见

曾经风光无限的“娱乐教父”,如今沦落到变卖字画求生。

最近,一幅曾以368万元成交的油画《北京红色1号》在拍卖市场遇冷,30万元的起拍价竟无人应价,最终以流拍告终。

这幅画作的作者,正是华谊兄弟(300027.SZ)掌门人王中军。这则画作流拍的消息,让久已沉寂的影视圈大佬们再度登上热搜。

有网友感叹:“人走茶凉,没有身份加持,那就是一幅普通画。”

要知道,在8年前,这幅作品在拍卖会上拍出高价时,作为中国影视行业的龙头企业之一,华谊兄弟正处于市值800亿元的巅峰,王中军的画作自然是行走的“钞票”。

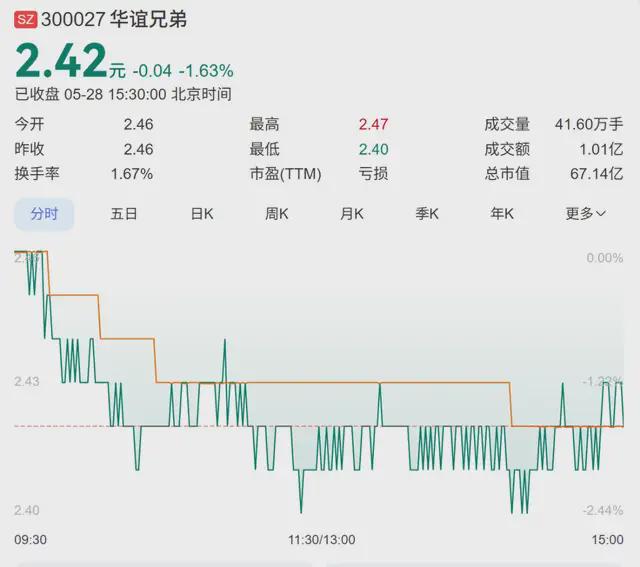

(截至2025年5月28日,华谊兄弟如今市值已跌至67亿)

而如今,华谊兄弟已陷入连续7年亏损超82亿元的泥潭里,王中军的画作在别人眼里就是废纸一张。

华谊兄弟和王中军,这些年究竟经历了些什么?

从巅峰到衰落

华谊兄弟的故事,可以说是中国影视行业市场化进程的一个经典样本。

1994年,王中军、王中磊兄弟创立华谊兄弟,1998年通过投资冯小刚的《没完没了》和姜文的《鬼子来了》正式进军电影行业。

2009年,华谊兄弟登陆创业板,成为国内首家上市的娱乐公司,被誉为“中国影视娱乐第一股”。

在那个中国电影票房年均增长率超30%的黄金年代,华谊兄弟凭借“明星+导演+IP”的商业模式迅速崛起,旗下聚集了黄晓明、邓超、范冰冰等一线艺人,与冯小刚、姜文等导演建立深度合作,形成了强大的行业影响力。

2015年,华谊兄弟市值一度突破800亿元,成为民营影视公司的标杆。当时,公司业务涵盖电影、电视剧、艺人经纪、唱片、娱乐营销等多个领域,并开始探索品牌授权及实景娱乐业务,试图打造“影视IP+线下场景”的生态闭环。

2016年,品牌授权及实景娱乐业务收入达2.57亿元,似乎预示着新的增长曲线正在形成。

然而,盛极而衰的转折,往往始于过度扩张与战略误判。

华谊兄弟的滑落,源于2018年的行业震荡。“阴阳合同”事件引发的税务自查,让依赖明星效应的影视行业遭遇重创,华谊兄弟此前高价收购的影视公司股权,如以10.5亿元收购东阳美拉70%股权,开始出现巨额减值。

2018年,公司计提资产减值损失8.23亿元,直接导致当年亏损11.69亿元,终结了连续多年的盈利记录。

此后,新冠疫情的冲击更是让公司雪上加霜——影院停摆、拍摄延期,2020年营收同比下滑61.34%,亏损10.48亿元。

2018年到2024年,公司营业收入不断下滑,净利润连续亏损,分别为-11.69亿元、-39.78亿元、-10.48亿元、-2.46亿元、-9.82亿元、-5.39亿元、-2.85亿元。7年累计净亏损超过82亿元。

截至2025年一季度末,公司资产负债率高达84.85%,短期借款和一年内到期的非流动负债合计6.5亿元,而账上现金及等价物仅3601万元,短债缺口巨大。

更严峻的是,华谊兄弟的核心业务——影视娱乐板块已现“断崖式萎缩”。

2024年,该板块收入4.43亿元,同比下降29.36%,贡献收入前五名的影视作品合计收入仅7226万元,占营收比重不足16%。

曾经被寄予厚望的品牌授权及实景娱乐业务,收入从2016年的2.57亿元暴跌至2024年的188.7万元,互联网娱乐业务更是陷入毛利率-124.36%的亏损。

千里之堤,溃于蚁穴,如今这个缺口,恐怕是用肉身都难以抵挡得住了。

另一种投资

华谊兄弟巅峰时期,学美术出身的王中军,在拍卖会上出手相当阔绰。

2014年在纽约苏富比拍卖会上,他以3.77亿元将梵高《雏菊与罂粟花》收入囊中,随后又以2.01亿元竞得毕加索《盘发髻女子坐像》,更以2.07亿元斩获北宋曾巩《局事帖》。

对于天价竞拍这些艺术品,他说这是“华谊的另一种投资”。不料一语成谶,这些艺术品纷纷成为了落难时起的“救命稻草”。

为了缓解流动性危机,2019年,他一次性抛售13件藏品,成交额超2亿元;2021年,他用私人马场改造成的私人美术馆——松美术馆的镇馆之宝被移出抵押,偿还短期债务。

2020年,王忠军还把2010年花1.32亿港元在香港买的豪宅卖了,2.2亿港元成交,净赚8800万港元。而弟弟王忠磊更早,2018年就在同一个小区卖了房,8900万港元出手,赚了920万港元。

此时的王中军,显然已被逼上悬崖,他拉下脸面直言:“为了公司的安全性,我什么都可以卖掉,没有什么丢人的。”

除了卖豪宅、卖收藏品,王老板两兄弟放下身段去问身边朋友借钱,像阿里巴巴马云、新浪曹国伟、巨人集团史玉柱、云锋基金虞锋、联想柳传志,都借了个遍。

但就算是中国商界全明星阵容,也难以拯救大厦将倾。

这家曾主导中国影视行业的巨头,截至2024年末,资产负债率超过86%,流动负债近23亿元,而流动资产仅12.65亿元。

更急迫的是,账面上的货币资金只有7819万元,但需要偿还的短期债务高达6.5亿。

王中军不忍心让华谊兄弟就这么垮掉,近些年只能断臂求生,但实控权也岌岌可危。

2023年,王中军将嘉利文化100%股权及债权转让,用以抵销欠阿里影业的3.5亿元借款;2024年,又以3.5亿元将东阳美拉70%股权转让给阿里影业,而2015年的收购价为10.5亿元,9年时间账面亏损约7亿元。

此外,华谊还清仓了英雄互娱股权,投资近10年又亏了7个亿。

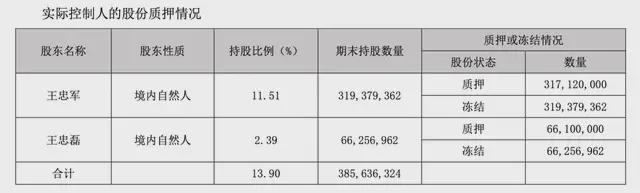

今年1月,华谊公告,王忠军1.54亿股将被司法拍卖(占其持股48.19%),若成交,其兄弟持股将从13.9%降至8.35%,如果被法拍的股权被阿里系(持股6.07%)纳入囊中,将会反超王氏兄弟成为上市公司第一大股东。

所幸法拍已撤回,但兄弟股权99.37%被质押、100%被冻结,实控权归属仍存疑。

卖了这些资产,虽然能暂时缓解华谊的流动性压力,但也意味着公司核心IP资源和业务板在一步步剥离。某种程度上来说,王中军是在“变卖华谊的未来”。

后哪吒时代

华谊兄弟的跌宕起伏,实际上折射了中国影视行业从野蛮生长到深度调整的阵痛。

今年春节,一部《哪吒2》搅动了全球影视圈,但哪吒过后,是一片沉寂。

数据显示,2025年清明档票房约6.5亿元,同比下降约35%;五一档票房约15.2亿元,同比下降超40%,多部预期中的大片票房不及预期。

与此同时,全国影院数量在经历多年增长后开始出现负增长,2024年影院关门数量同比上升20%,行业洗牌加速。

《哪吒2》的上映虽带来短暂的观影热潮,但其票房表现并未从根本上扭转影院亏损的局面。

业内人士认为,《哪吒2》只是延缓了电影院倒闭潮,一部电影救市是不现实的,健康的市场生态从不应指望一个“哪吒”托起整片天。只有更多创作者点亮星火,才能照亮更高远的未来。

然而目前的影视生态,行业撕裂已十分严重。

一方面,传统的民营五大电影制片公司,除了华谊兄弟,乐视随着贾跃亭出走如今已经落幕;博纳影业虽单部作品盈利,却在私有化后面临股权冻结的困境;万达电影如今还在苦苦支撑;唯有光线传媒凭借动画成功转型。

另一方面,阿里、腾讯、百度、字节等互联网巨头凭资金与流量优势强势入局,快速整合资源。

不过,影视行业也在探索技术赋能的新可能。

比如AI技术的应用开始渗透到剧本创作、角色设计、后期制作等环节,有公司尝试利用AI生成分镜脚本、优化排片策略,甚至提出“AI电影”的概念。

破局者,像阿里影业,更名大麦娱乐后,转向“娱乐+AI”战略,拓展演出、商业衍生等多元化业务,应用虚拟拍摄技术降低制作成本,2025财年营收增长了33%。

华策影视成立新公司布局动漫游戏,应用AI编剧工具及算力业务,加速剧集排播,推进“华流出海”战略。

而博纳影业聚焦“AI+影视”战略,拓展电影、剧集、短剧市场,探索内容跨形态转化及工业化生产。

2025 年,华谊兄弟计划上映近 20 部电影。其中,冯小刚执导、赵丽颖主演的参投影片《向阳・花》已上映。此外,参投的《东极岛》《美人鱼 2》《抓特务》等作品正处于待映或制作阶段。

王中军的油画流拍,或许是一个时代的注脚——那个靠明星、靠IP、靠资本就能轻松赚钱的影视黄金时代,已经一去不复返。

中国电影正站在新的十字路口,既面临观众审美升级、行业竞争加剧的挑战,也拥有技术创新、市场扩容的机遇。

其实最重要的是,王中军能不能寻找到“下一个哪吒”,让华谊兄弟翻身?

(文章来源:花朵财经观察)

*本文基于公开资料撰写,仅作信息交流之用,不构成任何投资建议