四年前收购的一家公司,如今要上市了! 2014被收购的公司 20亿现金收购上市公司

这位实控人四年前收购了个企业,现在就准备让公司在港交所上市了!

5月29日,港交所官网披露,江苏日御光伏新材料股份有限公司(下称“日御光伏”)向港交所主板递交上市申请,国泰君安国际为其独家保荐人。

IPO日报注意到,日御光伏是实控人郭鹏四年前收购的企业,收购后改名、迁地址、研发新品,近三年收益和纯利的复合年增长率高达141.3%及925.6%。

AI制图

纯利两年复合年增长率高达925.6%

据悉,日御光伏成立于2015年9月,曾用名为“上海日御新材料科技有限公司”,是江苏省无锡市的一家导电银浆料与金属化浆料方案供应商,专注导电光伏银浆制造和供应。

日御光伏能生产用于各类型光伏电池的导电光伏银浆,包括TOPCon电池(一种新型钝化接触太阳能电池,也被称为隧穿氧化层钝化接触太阳能电池)、xBC电池(背接触电池)及PERC电池(发射极和背面钝化电池)。

在光伏产业链中,光伏导电银浆主要用于光伏电池的金属化环节,是光伏电池产业链实现提效降本的关键核心材料之一,其性能直接决定了光伏电池的光电转换效率与光伏组件的输出功率。

成立之初,毕飞、桂红玲、位永情、洪淼、深圳深赛尔共同持股。目前,除深圳深赛尔外,创始股东均不再是公司股东。

2021年5月,先由郭鹏的家庭成员田昌梅代持股份,认购公司注册资本8200万元,从而持有公司82%的股份,之所以代持,公司在招股书中表示,“以便郭鹏管理与其开创新业务相关的潜在信誉风险”。

仅仅一年后,2022年5月25日,郭鹏因对公司的业务及发展充满信心,遂指示田昌梅将其名下所持的本公司股权无偿转回给郭鹏,并终止代名人持股安排。

招股书显示,郭鹏2021年收购了公司的控股权,接手营运管理。同年,公司更改名称为“江苏日御光伏新材料科技有限公司”,并将营运地点由上海转至无锡。

公开资料显示,2021年5月,日御光伏成为两个光伏龙头隆基绿能及通威股份的浆料供应商。

乘着从P型电池向N型电池转型的市场东风,郭鹏指引公司在2022年对HPBC(HPBC电池是一种混合钝化背接触电池)正银浆料进行了战略性研发投资,并于2023年成功实现量产,获得了市场的认可。

基于这一成功,日御光伏进一步将导电光伏银浆投资于下一代N型电池,如TOPCon LECO正面细栅浆料及TBC(TOPCon背接触结构),正银浆料最终在2024年成功实现量产。

根据咨询机构灼识咨询报告,日御光伏是一家全球领先的导电光伏银浆供应商,按2022年至2024年的收益增长计算在2024年全球五大光伏银浆制造商中排名第一,及于2024年在全球光伏银浆业按收益及销量计排名第四。公司于2024财政年度 的收益及销量分别占全球导电光伏银浆业总收益约4.8%及占总销量4.8%。

2022年-2024年(下称“报告期”),公司营收分别为3.93亿元、15.94亿元、22.85亿元,年内盈利分别为87.7万元、5965.9万元和9224万元,收益和纯利均实现了快速增长,复合年增长率分别高达 141.3%及925.6%。

报告期内,公司毛利分别为3746万元、1.79亿元、2.12亿元,毛利率分别为9.5%、11.2%、9.3%。

需要指出的是,报告期各期,公司五大客户产生的收益分别为3.92亿元、15.41亿元及17.08亿元,分别占总收益约99.8%、96.7%及74.8%,存在一定的客户集中情况。

估值一年增长229%

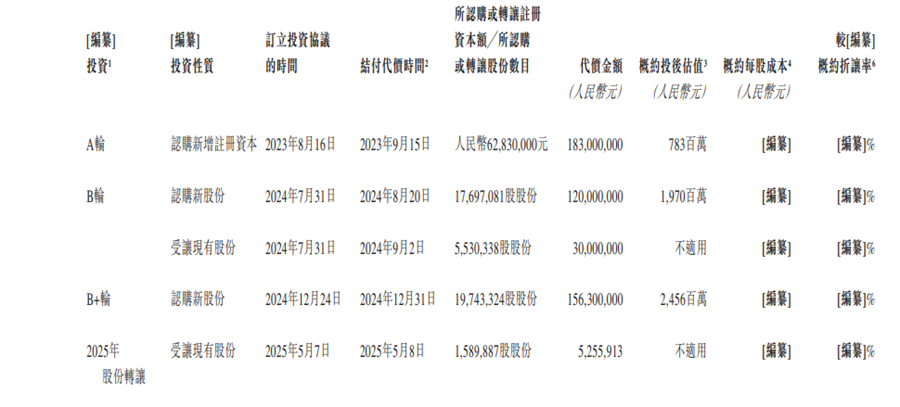

郭鹏入主日御光伏后,公司迅速发展,并一年内进行了3轮融资,获得了多家知名投资机构的青睐。短短一年多,融资4.593亿元,公司估值增长229%。

2023年8月,公司完成了1.83亿元 A 轮融资,南网能创、普洛斯建发、前海方舟等机构参与,投后估值约7.83亿元。

2024 年 8 月,日御光伏又完成了1.2亿元 B 轮融资,由博华资本领投,投后估值约19.7亿元。

2024年12月,公司完成了1.563亿元B+轮融资,无锡润惠参投,投后估值24.56亿元。

IPO前,公司执行董事、董事局主席郭鹏通过直接和间接方式合计控制公司约57.4%的股权,成为公司的实际控制人。

此外,深圳深赛尔持有公司股份4.83%,总经理曹建基持股3.19%。无锡鹏遥、翁家磊、江苏博华、无锡润惠、海宁驭风、连云港繁星及连云港沐光等机构也位列股东名单之中。

记者 王莹

文字编辑 褚念颖

版面编辑 光云

1

2

3

4

如果您有IPO、并购重组等上市公司相关的【独家线索】需要分享,欢迎发送邮件至邮箱: ipowgw@ifnews.com

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。