蘅东光高负债下分红后再募资补流,外销占比高毛利率低 深圳蘅东光通讯技术股份有限公司 蘅东光通讯技术有限公司怎么样

文:权衡财经iqhcj研究员 朱莉

编:许辉

3月25日回复第一轮问询的蘅东光通讯技术(深圳)股份有限公司(简称:蘅东光)拟在北交所上市,保荐机构为招商证券,问询中有个问题即外销收入占比较高及真实性核查,要求说明境外子公司及境外销售的具体情况。

公司拟向不特定合格投资者公开发行股票不超过1,927.3850万股,采用超额配售选择权发行的股票数量不得超过本次发行股票数量的15%(即不超过289.1077万股,含本数)。公司本次拟使用募集资金6.51亿元,主要用于桂林制造基地扩建(三期)项目、越南生产基地扩建项目、总部光学研发中心建设项目、补充流动资金项目,其中越南生产基地扩建项目为在境外开展的建设项目。

实控人控股65.27%,实控人及控股股东存履行对赌义务的风险;境外收入占比高,毛利率低于同行均值;研发费用率连续下滑且低,员工学历普遍偏低;原材料依赖、客户集中度较高,被问询第一大客户是否定制化;应收账款攀升,资产负债率最高超同行40个点,产能利用率波动大。

实控人控股65.27%,实控人及控股股东存履行对赌义务的风险

截至招股说明书签署日,锐发贸易直接持有公司44.76%的股份,通过锐创实业间接持有公司20.51%的股份,合计持有公司65.27%的股份,为公司控股股东。公司实际控制人为陈建伟。锐发贸易直接持有公司44.76%的股份,锐创实业直接持有公司20.51%的股份。陈建伟通过锐发贸易间接持有公司31.33%的股份,通过锐创实业间接持有公司14.35%的股份,合计间接持有公司45.69%的股份,合计控制公司65.27%的表决权,可对公司股东大会决议和公司董事、监事和高级管理人员的任免产生重要影响。

此外,陈建伟为公司的董事长,其亦可对公司的经营管理产生重要影响。鉴此,陈建伟为公司实际控制人。陈建伟出生于1963年4月,中国香港籍、拥有美国永久居留权。林婷婷出生于1987年6月,中国香港籍、无境外永久居留权,系公司实际控制人陈建伟之外甥女。截至招股说明书签署日,林婷婷通过锐发贸易间接持有公司13.43%的股份,通过锐创实业间接持有公司6.15%的股份,合计间接持有公司19.58%的股份。

截至招股说明书签署日,公司股东红土投资、福泉叁号、鲲鹏一创、红土创客、深创投、招证冠智、博中创新、福泉贰号、恒盈瑞林、赣州鲲鹏属于私募投资基金。

截至报告期末,公司共有13家子公司,分布在桂林、东莞、中国香港、越南、美国、新加坡、泰国等地。由于不同子公司之间所属地域不同,在法律法规、政策环境、文化理念等方面存在一定差异。若无法较好地处理各子公司之间业务往来关系,未能及时关注各子公司之间存在的潜在业务风险点,将给公司整体经营管理带来较大风险隐患,进而不利于公司经营业绩的持续提升。

2023年4月,蘅东光、公司实际控制人陈建伟及股东锐发贸易、锐创实业、蕾果咨询、蓓蕾咨询、深创投、红土投资、红土创客与投资机构鲲鹏一创、福泉贰号、福泉叁号、博中创新、恒盈瑞林签订增资扩股协议之补充协议,约定公司的股权回购义务无条件不可撤销地终止且“自始无效”,不附带任何恢复条件,公司股东锐发贸易、锐创实业股权回购义务自公司提交的首次公开发行股票并上市的申请文件被受理之日中止执行;在公司上市申请未获得核准通过、撤回申请、任何其他原因导致公司未完成上市的,前述被中止执行的条款即刻恢复效力。2023年5月,进行了补充。

2024年11月,公司股东锐发贸易、锐创实业与投资机构招证冠智、赣州鲲鹏分别签订股权转让协议,约定控股股东锐发贸易、股东锐创实业存在股权回购义务,该回购义务自公司向证券交易所(包括上海证券交易所、深圳证券交易所、北京证券交易所)提交的首次公开发行股票并上市的申请文件被受理之日中止执行;公司上市申请未获得核准通过、撤回申请、或任何其他原因导致公司未完成上市的,前述被中止执行的权利即刻恢复效力。

权衡财经iqhcj注意到,2021年6月22日,公司召开董事会,决议向全体股东现金分红合计2,213.01万元。2023年12月16日,公司召开2023年第一次临时股东大会,决议向全体股东现金分红合计1,500.00万元;两次分红超3700万元,而此次公司募集7,000万元用于补充流动资金

境外收入占比高,毛利率低于同行均值

蘅东光聚焦于光通信领域无源光器件产品的研发、制造与销售,主要业务板块包括无源光纤布线、无源内连光器件及相关配套业务三大板块,主要产品包括光纤连接器、光纤柔性线路产品、配线管理产品等光纤布线类产品以及多光纤并行无源内连光器件、PON光模块无源内连光器件等内连光器件类产品。

2021年-2024年1-6月,公司的营业收入分别为3.97亿元、4.754亿元、6.134亿元和4.962亿元,净利润分别为1237.34万元、5533.44万元、6508.12万元和5348.4万元。报告期内,公司的经营活动现金流量净额分别为5,327.80万元、3,867.71万元、5,215.80万元和-373.26万元。

蘅东光主营业务收入以无源光纤布线产品销售收入为主,无源光纤布线产品主营业务收入占比分别为66.13%、71.09%、72.59%和73.36%。

蘅东光境外业务涉及全球多个国家和地区。报告期各期,公司主营业务收入中境外收入占比分别为68.03%、75.90%、79.00%及83.87%。公司境外销售收入占比较高,为公司营业收入和利润的主要来源。其中美国市场为最重要的收入来源。公司主要客户AFL、Coherent、Jabil、Telamon、CCI等均为美国企业。由于美国政府自2018年以来陆续对中国商品发布了数项关税加征措施,相关加征关税商品清单涉及光器件产品,一定程度上对中国光通信行业经营者造成了阻碍。

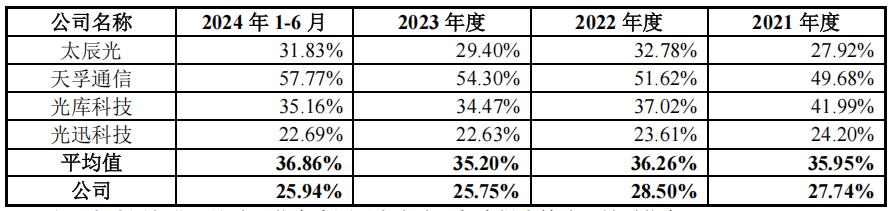

报告期内,蘅东光主营业务毛利率分别为27.77%、28.54%、25.78%和25.94%,低于同行业可比公司平均值35.95%、36.26%、35.20%和36.86%,约10个百分点。

根据申请文件,无源内连光器件产品毛利率分别为21.65%、13.16%、7.68%和8.56%,呈现下降趋势。

研发费用率连续下滑且低,员工学历普遍偏低

报告期内,公司研发费用分别为3,692.25万元、3,451.20万元、3,405.98万元和2,065.19万元,占营业收入的比例分别为9.30%、7.26%、5.55%和4.16%。公司研发费用率低于同行业可比公司平均值9.27%、10.64%、10.08%和10.23%。

2021年公司存在劳务派遣用工的情形。公司及其境内子公司劳务派遣人员数量及占公司员工总数的比例为23.17%。

报告期内,公司劳务派遣人数占其用工总量的比例曾存在超过《劳务派遣暂行规定》规定的10%上限的情形。报告期内公司虽未因此问题受到相关主管部门的行政处罚,但如果未来生产经营过程中,因劳务派遣用工人数占比方面产生瑕疵从而影响公司劳动用工方面的合规性,则可能对公司未来业务的进一步扩展带来不利影响。

报告期内,公司存在未严格按照法律法规规定为部分员工缴纳社会保险、住房公积金的情形。从员工学历上看,公司本科及以上员工人数为254人,占比10.19%;大专学历为234人,占比9.39%。中专及其他为2,005人,占比达80.43%。

原材料依赖、客户集中度较高,被问询第一大客户是否定制化

报告期内,蘅东光向前五名供应商采购金额分别为9,705.16万元、1.233亿元、1.94亿元及2.303亿元,占原材料采购总额的比例分别为42.33%、45.74%、50.01%及53.13%。

蘅东光主要产品光纤连接器的核心原材料MT插芯、连接器套件等主要向境外供应商USConec采购。USConec是高密度光互连无源器件的全球领导者,为公司主要供应商,报告期各期公司向USConec的采购金额分别为3,437.91万元、4,818.42万元、5,562.98万元及4,430.91万元,占采购总额的比例分别为15.00%、17.88%、14.34%及10.22%。

由于公司下游客户对公司产品的性能及质量要求较高,因此在核心原材料MT插芯、连接器套件的选择上公司采购途径较为单一,对境外供应商USConec存在一定依赖性。采购集中且境外采购占比较高,其中境外采购占比逐年上升,最近一期境外采购占比超30%;公开信息显示,主要供应商深圳华添达信息技术有限公司员工参保人数为0人。

蘅东光聚焦光通信领域中无源光器件产品的研发、制造与销售,主要产品包括无源光纤布线产品、无源内连光器件产品及相关配套产品。公司主要客户包括AFL、Coherent、Jabil、Telamon、CCI、CloudLight、飞速创新、青岛海信等。

2024年蘅东光第一大客户为AFL,同时,第一大供应商亦为AFL,2024年AFL向公司销售了21,544万元,占比达20.88%,公司向AFL销售了70636万元,占比达53.71%,已经处于过半的比例。证监会要求公司说明向AFL及其关联方销售的产品是否为定制化产品,与其他客户是否存在明显差异,公司与AFL及其关联方是否存在潜在关联关系或其他利益往来。

报告期内,公司向前五大客户的销售比例分别为68.22%、66.74%、67.85%及73.23%,其中向AFL销售比例分别为38.14%、34.80%、43.64%及50.01%,公司客户群体较为稳定且整体客户集中度较高。

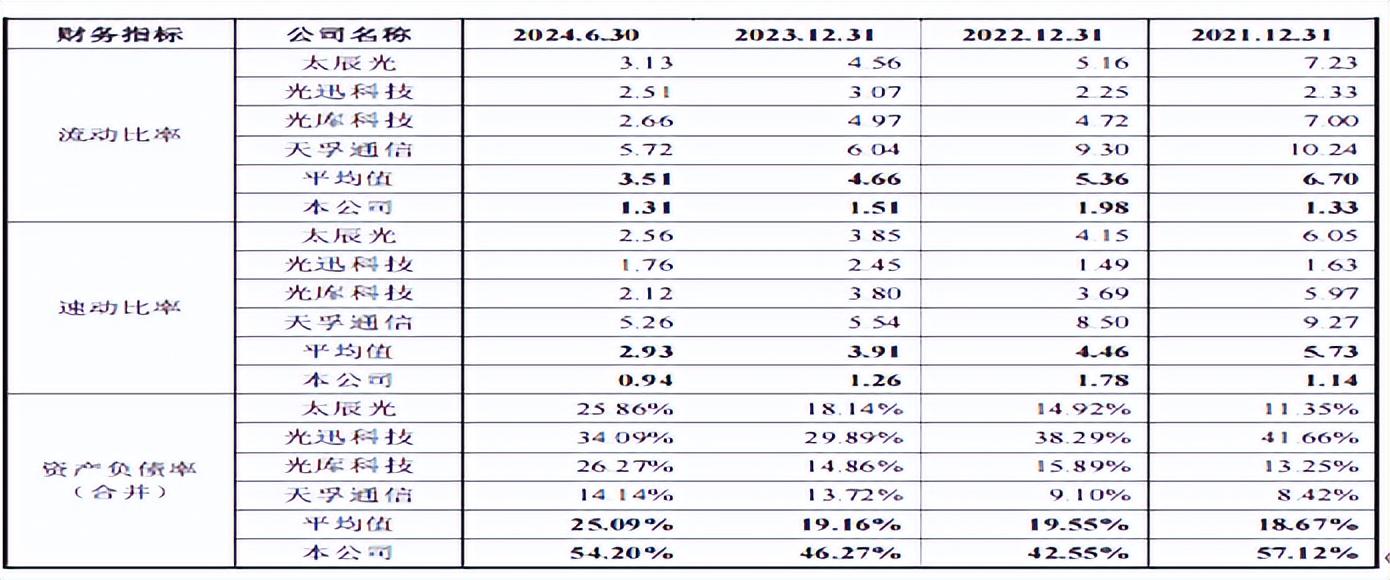

应收账款攀升,资产负债率最高超同行40个点,产能利用率波动大

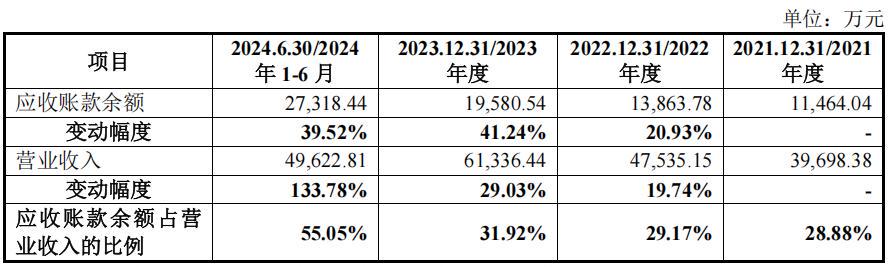

2021年-2024年1-6月,蘅东光应收账款余额分别为1.146亿元、1.386亿元、1.958亿元和2.732亿元,其账面余额占总资产的比重分别为31.31%、26.02%、28.52%和29.59%。公司应收账款余额占营业收入的比例为28.88%、29.17%、31.92%和55.05%。

2022年末和2023年末,公司应收账款账面余额较上年分别增加20.93%和41.24%,2022年和2023年公司营业收入较上年分别增加19.74%和29.03%,应收账款与营业收入均呈现增长趋势,公司应收账款余额占营业收入的比例相对稳定。2024年6月末,公司应收账款账面余额较上年增加39.52%,2024年1-6月营业收入较上年同期增加133.78%,2024年6月末公司应收账款余额占营业收入的比例为55.05%,公司应收账款余额增长主要受营业收入规模快速增长以及截至期末未到客户回款账期,使得本期末应收账款余额占营业收入的比例较高。

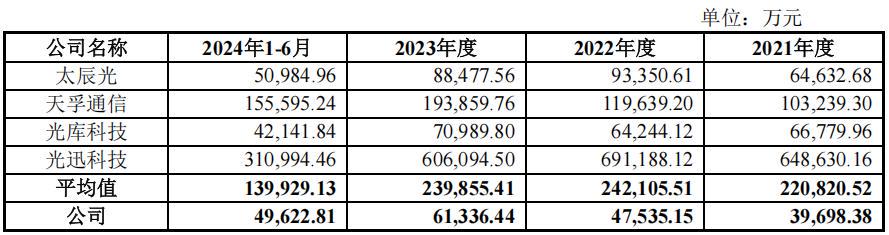

2021-2024年1-6月,公司资产总额分别为3.662亿元、5.327亿元、6.867亿元及9.233亿元,营业收入分别为3.97亿元、4.754亿元、6.134亿元及4.962亿元,扣除非经常性损益后归属于母公司股东的净利润分别为3,913.38万元、5,219.90万元、6,100.29万元及4,951.05万元。公司资产、收入及利润规模相对较小,相比于同行业上市公司,公司抵御外部风险的能力相对较弱。

整体看来,公司资产负债率高于可比公司平均水平,流动比率与速动比率低于可比公司平均水平。公司的资产负债率报告期最高达57.12%,远超行业平均的达40个点之多,可见公司的还账压力之高。

根据公司披露的2024年年报数据,公司2024年的负债总计达86,661万元,超前期31,773万元,增减比例高达172.74%。合并资产负债率%达62.49%,较2023年的46.27%超过了16%,一路走高。一年内到期的非流动负债同比增长503.88%,主要系公司一年内到期的租赁负债以及一年内到期的长期借款增加所致。

募投项目桂林制造基地扩建(三期)项目的审批号为市环新星审(2024)8号。环评审批中,项目总投资9200万元,其中环保投资61万元,拟购置各类设备共计630台(套),项目建成后,进行光纤通讯系列产品研发及生产,生产规模能达到年产2600万件。

而招股书中称建设投资20,582.09万元,占比89.65%,包括场地投入10,033.92万元,设备购置及安装费9,881.89万元,工程建设其他费用66.80万元,预备费599.48万元;铺底流动资金为2,376.00万元,占比10.35%。问询中描述为本项目实施后,预计新增无源光纤布线产品及无源内连光器件产品产能1,330万只。报告期公司的无源内连光器件产品产能利用率仅为105.71%、77.07%、94.06%和74.48%,波动较大。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。