周大福年营收下跌17.5%,首推高级珠宝应对老铺黄金竞争 周大福近十年的发展趋势 周大福年营收

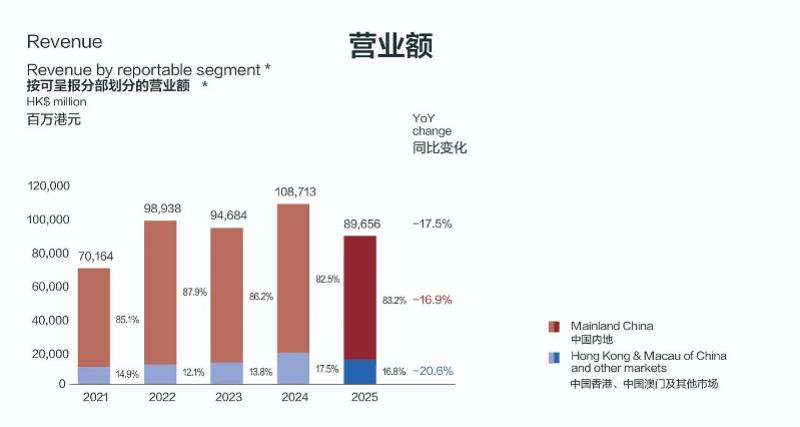

前有埋伏,后有追兵。众所周知,拥有96年历史的“金铺”周大福这两年的日子不好过,他们迟迟未公布的年度成绩单令人担忧。6月12日,珠宝零售巨头周大福珠宝集团(1929.HK)终于交出截至3月31日的2025财年业绩,全年营业额同比下降17.5%至896.56亿港元,归母净利润同比减少8.97%至59.16亿港元。期内,中国内地同店销售下降19.4%,加盟店同店销售下降13.9%,表现优于直营渠道;中国香港及澳门同店销售整体下降26.1%。

2024年以来,受全球经济不确定性、消费结构调整,以及金价持续波动影响,珠宝零售板块普遍承压。参考周大福前几季的业绩表现,全年营收下滑是预料之中,但毛利率表现却超出预期。凭借高毛利产品带动产品组合改善、金价上涨及严谨的成本和资本管控,周大福经营溢利同比增长9.8%,至147.46亿港元,毛利率扩张550基点至29.5%。因而大行如摩根士丹利、华泰证券、美银证券、花旗和瑞银均对周大福维持正面看法。摩根士丹利更将周大福目标价由13港元调高至14港元,并维持增持评级。截至上周五,周大福的股价大涨逾9%至13.4港元,目前市值约为1340亿港元。竞争对手老铺黄金市值为1619亿港元。

尽管市场承压,该集团持续推进品牌转型。财报显示,该集团一方面持续优化门店结构,关闭低效门店。期内,周大福在中国内地市场净关闭零售店896家,期末总数降至6274家,其中加盟店占比维持在75%的高位。从城市层级看,一线城市门店占总量12.1%,二线城市占42.3%,三线及以下城市合计占45.6%。另外,周大福上财年在深圳、武汉、西安、上海及香港开设五间高规格新形象门店,提升品牌吸引力及门店生产力。周大福珠宝副主席郑志雯在业绩会上表示,本财年计划在中国内地及香港开设约20间的新形象店。截至2025年3月31日,周大福在全球拥有6644个零售点,覆盖中国内地、香港和澳门及其他市场。

另一方面加大黄金产品的设计溢价、工艺附加值,并在高端定制与年轻线产品上发力,提高每件商品的利润空间。金价大幅波动导致周大福计价黄金产品的营业额于2025财年下跌29.4%。然而,定价黄金产品维持强劲表现,营业额飙升105.5%。传承系列、传福系列及故宫系列等标志性且差异化产品大受欢迎,销售额均达到约40亿港元。周大福首个高级珠宝系列“和美东方Timeless Harmony”于6月12日在杭州举行全球首发盛典。该系列从中式建筑与东方哲思中汲取灵感,展现品牌在高端珠宝领域的新布局,亦被认为是周大福转型进程中的重要一步。

周大福首推高级珠宝系列。

据南都此前报道,老铺黄金3月31日公布自去年6月28日在港交所主板上市后的首个年度财报。公司实现营业收入98.0亿元,同比增长166%,净利润14.8亿元,同比增长254%,非国际财务报告准则下的经调整净利润达15.02亿元,同比增长253.4%。而截至2024年底,老铺黄金直营门店总数仅为36家,但单个门店的平均销售业绩达到3.28亿元,在中国内地的单个门店平均收入、坪效均排名第一,超越卡地亚、梵克雅宝、宝格丽、蒂芙尼等国际珠宝品牌。此前报道:老铺黄金去年净赚15亿,单店平均业绩超越卡地亚等珠宝大牌

卡地亚、梵克雅宝母公司历峰集团首席执行官Nicolas Bos在财报发布会上专门回应老铺黄金对集团品牌的影响。他表示,一个健康的市场是新玩家会在不同市场和文化中涌现。老铺黄金植根于中国文化,推动了珠宝这个市场的渴望度和活力,也让历峰集团继续保持创造力。该集团董事长Johann Rupert则认为,卡地亚和梵克雅宝的影响力都是全球性的,并且高级珠宝市场现在仍然是一个碎片化市场,消费者会趋向于拥有长期历史、拥有投资价值的珠宝品牌。

周大福珠宝副主席郑志雯。

周大福当然也不能回避老铺黄金业务增长迅速及竞争压力,周大福珠宝副主席郑志雯对此回应称:“周大福是龙头的珠宝企业,也有96年的历史,这是不可替代”。她又指,面对竞争对手的产品创新,集团有显著的能力在黄金及珠宝饰品上,也有完整供应链,因此,集团产品系列丰富,客群多元,市占率继续保持领先。集团将持续专注建立新产品,加强产品的优化,推高毛利的产品。而发力高级珠宝系列“是品牌近一个世纪历史传承的关键时刻”。

南都记者 王欣