不达预期的理想,怎么挡YU7? 不达预期的理想,怎么挡YU7?

小米YU7发售后的汹涌订单,给了所有车企一个大大的震撼。

6月26日,小米YU7正式开售,售价25.35万元起,3分钟大定突破20万辆,1小时大定突破28.9万辆,18小时锁单量突破24万台。这一成绩不仅远超小米SU7同期表现,也创下了新能源汽车销售的新纪录。

工作日,小米汽车门店的进店客流络绎不绝。图源:字母榜

小米YU7的冲击波,开始快速向外扩散。

6月27日,理想汽车发布内部公告,宣布组织架构调整:原“研发与供应群组”和“销售与服务群组”整合并入新成立的“智能汽车群组”,对理想汽车智能汽车业务的战略到经营闭环负责;总裁马东辉将担任智能汽车群组的负责人,向董事长兼CEO李想汇报。

李想在内部信中称,智能汽车群组成立后,将通过研发、供应、销售、服务的端到端经营与深度协同,更有力地支撑面向用户的价值创造、价值传递与经营闭环,为理想汽车构筑面向下一个阶段的领先优势。

将研发、供应、销售、服务整合到一个板块,并统一交给马东辉负责,显然是为了打好接下来的纯电SUV硬仗。

下半年,理想即将推出两款纯电SUV i8和i6。这两款车是理想纯电战略的关键。其中,理想i6定位较低,价格区间很可能与小米YU7存在较多重叠,两者面临硬碰硬的正面对决。

在此情况下,理想主动选择变阵,试图通过梳理和调整内部组织架构,提升运转效能和作战能力。

不过,理想这两款纯电产品已经定型,很难再根据YU7做技术、产品层面的调整;面对YU7的冲击,理想两款新车大概只能在定价上做文章。

小米YU7发售当天,理想港股股价微涨0.81%,次日下跌1.78%。截至6月30日港股收盘,理想报于107港元,距离138.3港元的52周高点下跌逾20%。

A

小米YU7开售前,理想就作出了防御。

6月23日,李想发微博预祝小米YU7大卖,顺势提到了自家的6座SUV——即将在7月下旬上市的理想i8。

李想表示,相对小米YU7的运动取向,理想i8是一款家庭取向的SUV,更多照顾全家人的出行体验。而雷军也友好回应称:“谢谢李想,祝理想i8大卖!小米和理想一起推动纯电车在国内的发展。”

图源:李想微博

在另一条微博中,李想间接谈到了i6和YU7的竞争关系。他说:“我们希望能为有奔驰GLC/宝马X3/奥迪Q5购买意向的家庭用户,提供多一种的购车选择。大家认为,他们会被‘67Y’们替代吗?”这里所说的“67Y”指的就是——理想i6、小米YU7和Model Y。

从已经曝光的车辆参数来看,理想i8相比YU7的长板,主要是车身尺寸和车内布局:多一排、多一座,空间更大。

根据工信部信息,理想i8的车身尺寸为 5085*1960*1740mm,轴距达到3050mm,整体介于理想L8和L9之间。作为对比,小米YU7的尺寸为4999*1996*1608mm,轴距3000mm。

不过,由于纯电车型的电池容量大于增程车型,理想i8的售价预计会略高于L8的32.18万元。相比定价25.35万~32.99万元的小米YU7,这款车的定价高了一档。

真正担负着与小米YU7同台竞技重任的,是理想i8的“小弟”i6。

赶在小米YU7发布会前,理想i6也完成了工信部申报。这是一款5 座中大型SUV,车身尺寸为4950*1935*1655/1670mm,比小米YU7略短略窄,但车身高度占优;轴距为3000mm,与后者持平。

同样,理想i6的售价也会高于理想L6的24.98万元。这也意味着,它的售价将与小米YU7存在不少重叠。

YU7刚刚上市就爆单,对理想的压力不言而喻。

理想今年唯二的全新车型就是理想i8和理想i6。i8定位略高于YU7,但摇摆用户可能会被小米吸引走。i6与YU7的竞争更加直接,都是中大型五座纯电SUV,价格也比较接近。

两家车企很早就公布了纯电SUV的产品规划。赶在YU7上市前,理想完成两款纯电SUV的申报,或许是想借着小米的滔天流量,尽可能分流一部分YU7潜在买家。

小米汽车产能仍在爬坡,YU7目前的交付周期需要30周以上,甚至超过一年,并不是所有潜在消费者都愿意等下去。况且,明年国内新能源汽车购置税减免政策到期,倘若不再延续,消费者购车成本面临大约两三万元的上涨,同样也会成为YU7爆红之后的挑战。

单从产品来看,小米YU7也并非尽善尽美,车内空间、舒适性配置、智能辅助驾驶等还存在一些有待打磨的地方。这恰好是理想的“舒适区”。

理想对于错位竞争策略并不陌生。此前,理想通过坚守家庭用车的定位,抵御了问界M7和问界M9的轮番轰炸。但如今,面对小米更强大的品牌势能,理想i6能否按照原先的“剧本”走下去,仍然有待观察。

B

在宣布组织架构调整的同一天,理想还下调了季度交付预期。

理想在公告中称,调整二季度销量指引,预计第二季度交付约10.8万辆汽车。此前,理想在第一季度财报中给出的交付量指引为12.3万~12.8万辆。如今看来,理想很可能无法达到此前预期的最低门槛。

在今年第一季度,受春节淡季等因素影响,理想只交付了9.28万辆车。第二季度,交付量情况有所好转——4月交付3.4万辆,5月交付4万辆车。不过,根据官方最新的销量指引推算,6月交付量有可能只有3.4万辆。

在公告中,李想表示,随着7月和9月两款纯电SUV陆续上市,公司的销量曲线有望重回上升通道。这一前景不仅基于新品吸引力,还得益于销售体系升级后的运作效率提升。预估后续的产品上市节奏将提供足够动能,推动交付回归稳定增长,最终冲击更高水平。

理想i6。图源:李想微博

理想今年已经不止一次调整销量目标。

今年初,理想设定了70万辆的年销量目标。到了5月,理想将今年全年排产目标下调至64万辆,其中增程车型为52万辆,纯电车型为12万辆。

调整销量目标的原因是,今年上半年,理想的销售表现不尽如人意。

今年前5个月,理想累计交付新车16.77万辆,同比增长18.7%。但按照此前70万辆的年度目标计算,仅完成24%;按照调整后的64万辆计算,也只完成了26%。

倘若要100%达成年度目标,理想需要在7个月里完成47.23万辆交付,月均销量需达到6.7万辆。作为对比,2024年理想月均销量不到4.2万辆。

除了销售步伐不及预期,理想的平均售价也明显下滑。

第一季度,理想单车平均售价为26.6万元,较上年同期减少3.6万元,环比减少0.3万元。财报称,车辆销售收入较2024年第一季度增加,主要是由于车辆交付量的增长,但部分被主要因不同产品组合导致的平均售价降低所抵销。

今年5月底发布的智能焕新版,是理想增程车型今年的唯一一张大牌,但新款车型的三电和增程技术并没有升级,而是围绕智能辅助驾驶做文章,比如采用新一代地平线和英伟达智驾芯片,全系标配ATL全天候激光雷达,新增夜间AEB(自动紧急刹车)与AES(自动紧急避让)功能,以及车机智能助手“理想同学”的升级。

整体销量和平均售价表现平平,理想财务业绩也承受着不小压力。

第一季度,理想营收达259.3亿元,同比增长1.1%,环比下降41.4%。净利润为6.5亿元,同比增长9.4%,环比下降81.7%;Non-GAAP净利润为10.1亿元,同比下降20.5%,环比下降74.9%。

C

理想面对的对手,远不止小米一家。

在大型SUV市场,今年出现了众多对标理想L9的车型,比如问界M9、领克900、腾势N9,以及将于7月上旬启动预售的乐道L90等。这些车采用了不同的能源驱动形式,但都与理想L9存在竞争关系。

理想手里还有牌,但目前还在等待时机。

按照此前理想的规划,2025年要形成“1 款超级旗舰车型+ 5 款增程车型+ 5 款纯电车型”。其中5 款增程车型指的是L9、L8、L7和L6,另一款增程车型未公布。而纯电车型,除了i8和i6之外,还有3款车型未公布。

与此同时,理想的销量根基——增程车,正面临被竞争对手侵蚀份额的风险。

最典型的案例就是零跑。零跑有着“平替理想”的称号,C16售价不到理想L6的一半,但配备激光雷达、8295芯片,在15万~25万市场(占总量37%)以高性价比抢夺份额。

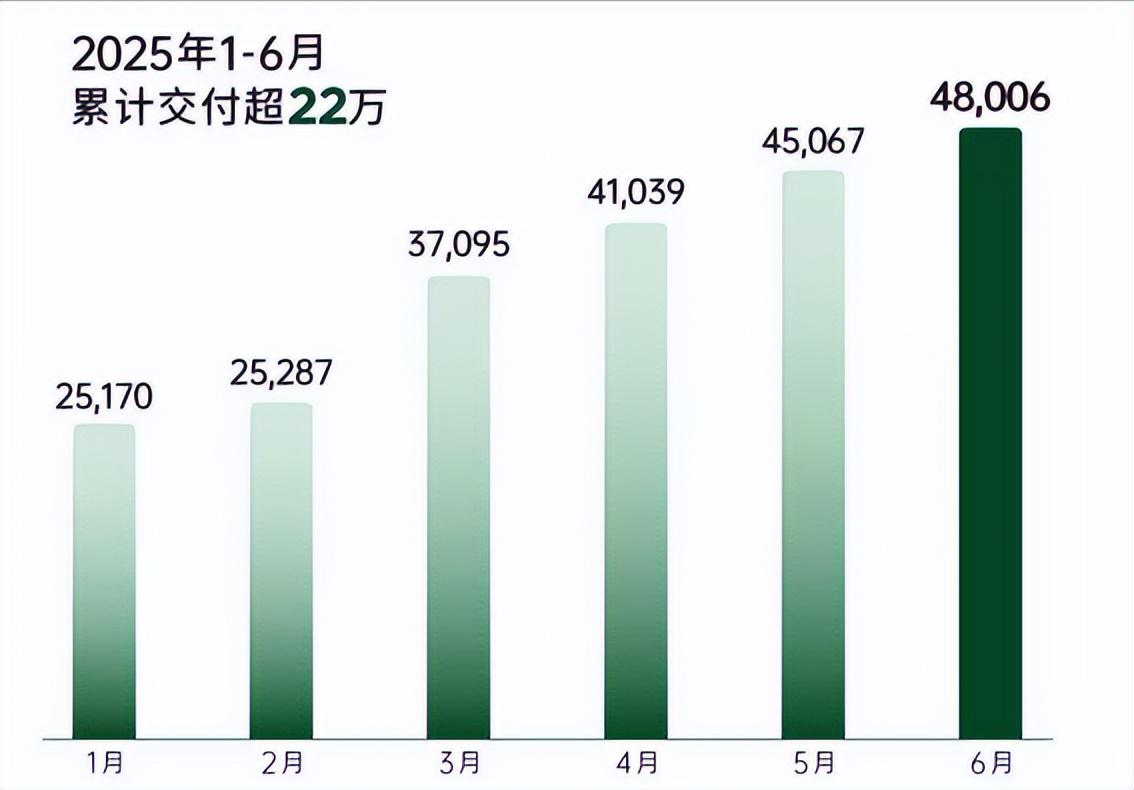

2025年1—4月,零跑累计交付12.86万辆,首次超越理想(12.68万辆),登顶新势力销冠。另据零跑汽车最新发布的数据,上半年其累计交付超22万辆。

零跑汽车1~6月销量。图源:零跑汽车

此外,增程技术在今年进入了2.0阶段。宁德时代的骁遥超级增混电池能够将混动车的纯电续航里程推到400公里以上,并且兼具4C超充能力;小鹏今年将推出搭载鲲鹏超电车型,纯电续航里程高达430公里,综合续航超过1400公里,并且还配备5C超充和800V高压平台。相比之下,理想L系仍继续沿用3年前发布的第一代技术。

不过,理想目前仍然握有两个优势。一是自营超充站超过2500座,能够支撑纯电车型的大批量交付和使用;另一个是智驾路线从“端到端”转向“VLA模型”,智驾能力保持在第一梯队。

但这两点优势,仍是产品力层面的单点突破。想要迈上更高的销量台阶,理想不仅需要继续做长长板,也需要把潜在的劣势尽快补齐。但在i8、i6基本定型、增程车暂未大幅改款的情况下,理想的战术选择余地并不大。

在此情况下,小米YU7凶猛来袭,准备给包括理想在内的所有车企“上上强度”。而理想在组织架构调整之后,即将以i8和i6迎接纯电SUV的大考。两款新车能否挡住小米的锐利攻势,在已成红海的中大型SUV市场中突出重围,将是理想今年能否实现64万辆交付目标的关键。