百亿“闪电战”!信达投资“奇袭”浦发转债,空降十大股东 浦发转债最后结果 浦发转债原股东

大型投资机构和大型股份行的投资行动,总是“大手笔”。

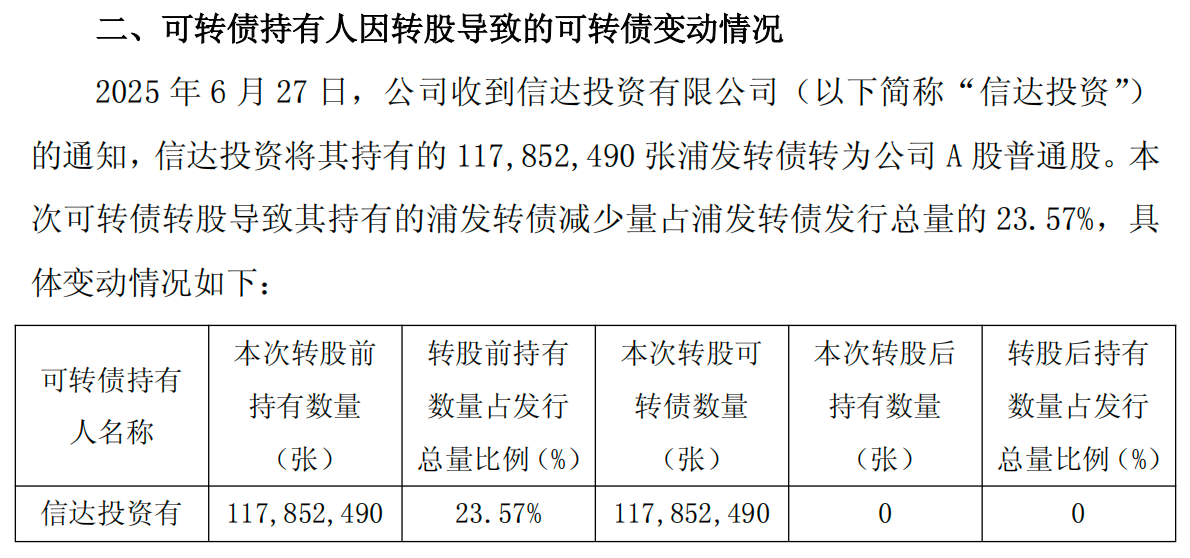

6月30日,浦发银行公告,信达投资已将持有的1.18亿张浦发转债全部溢价转股为浦发银行正股。

上述持仓约占浦发转债发行总量的23.57%,总市值超过一百亿。

而随着信达投资持债的顺利转股,未来还有四个月存续期的浦发转债平稳到期的可能性大增。

信达投资“闪电”增持

信达投资这一轮对浦发转债的投资行动,从增持转债到快速转股,一切都发生得十分迅速。

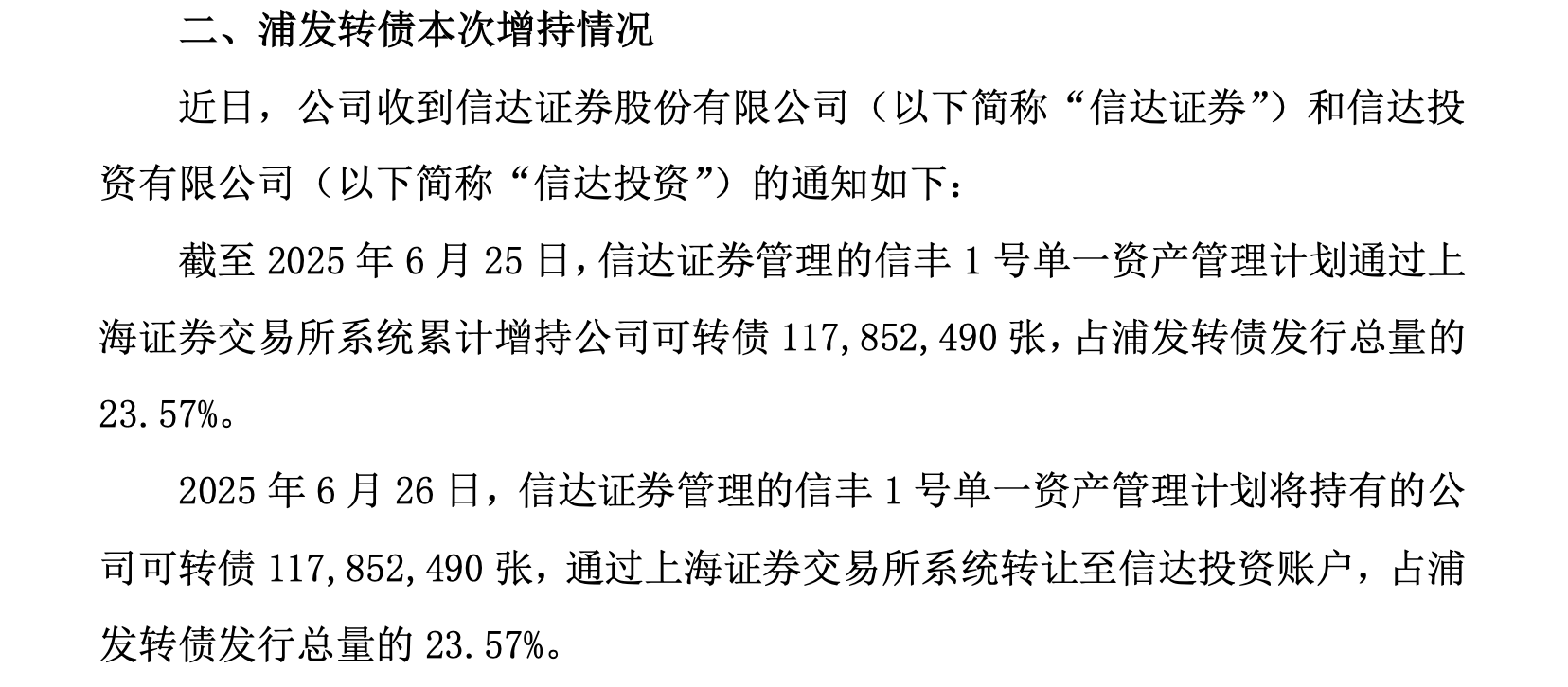

6月26日,浦发银行发布投资者增持可转债的公告。公告显示,截至6月25日,信达证券管理的一资管计划累计增持浦发转债约1.18亿张,占发行总量的23.57%。

公告还显示,6月26日,该资管计划将持有的可转债全部转让至信达投资账户。

而仅仅四天之后,6月30日,浦发银行又发布公告,称公司于6月27日收到信达投资的通知,信达投资将持有的浦发转债全部转为公司普通股。

溢价增持并转股

值得注意的是,6月27日当天,浦发转债的转股处于溢价状态,也就是说买入转债并转股,比直接在A股二级市场上买入要多付出7.17%的“溢价”。

但这对信达投资的大型机构而言,未必真的不“划算”

试想一下,如果信达投资公开在二级市场上大手笔买入100亿银行股,必然会激发起相关个股盘面上的争夺,最终股价未必只涨7%。

当然,在信达投资大手笔持有的转债并转股后,浦发转债的债券余额从499.97亿元大幅降至382.11亿元。对于这个发行总额为500亿元的大盘转债而言,该转债于今年10月28日到期前悉数平稳转股的可能性增大了不少。

复刻“光大模式”

有趣的是,信达投资买入浦发转债的操作,和当年中国华融增持光大转债的过程“似曾相识”。

两年前,光大银行发行的光大转债也面临类似的“转债即将到期,但存量依然庞大”的情形。

当时的情况是,光大转债将于2023年3月13日收市场后结束交易,并于3月16日结束转股。

但直至3月14日,光大转债还有2.42亿张未转股,约占光大转债发行数量的80.66%。

彼时,中国华融(现为中信金融资产)成为了“关键角色”。公告显示,截至3月9日,中国华融合计持有1.22亿张光大转债,占到其未转股可转债的一半以上。

而事后看,最终大量的转债在3月15日前后完成转股,而中国华融斥资超百亿元买入转债,最终也是完成溢价转股,中国华融和它更名后的中信金融资产迄今仍然是光大银行的核心。

跻身前十大股东

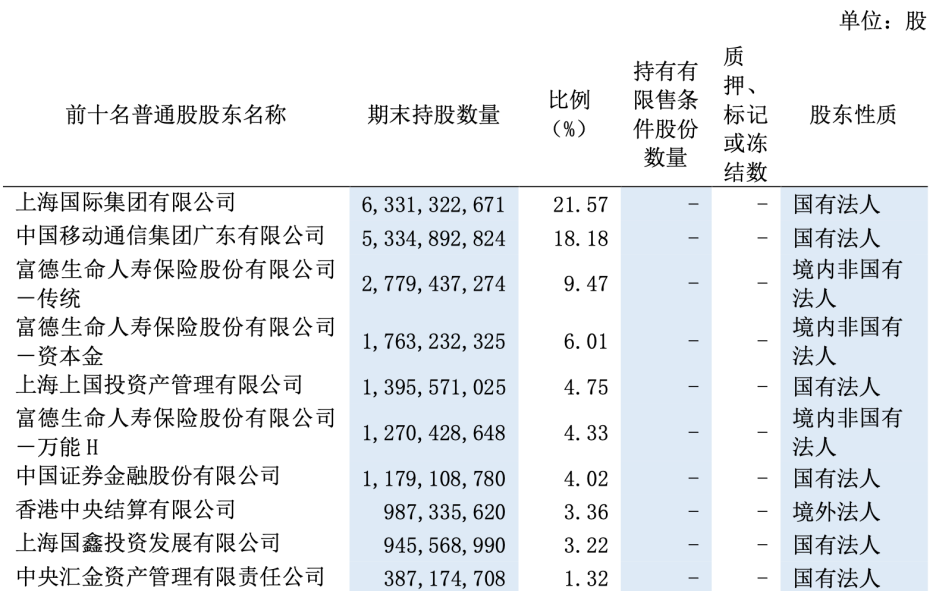

虽然还未盈利,但信达投资转股完成后,已然成为了浦发银行的大股东。

根据公告,信达投资将其持有的浦发转债全部转为浦发银行普通股,合计转股股数约9.12亿股。同步,浦发银行普通股总股本增至约302.64亿股。

这也意味着,信达投资通过可转债转股的方式,持股占该行总股本的3.01%,一举进入了浦发银行前十大股东行列。

受相关信息鼓舞,浦发银行近期的股价逆势走强,或许不就的将来,市场可以看到信达投资的百亿投资趋向盈利——就和中国华融一样。

6月30日当天,银行股普跌,而浦发银行股价涨幅则达到了2.44%。

今年来,银行股持续走强,多家银行可转债触发强赎,促使持有人转股。而浦发转债却长期溢价,转股进程相当缓慢,直到此番信达出手,复刻两年前的“光大模式”。