PCB行业火爆,“沪电股份”能否继续翻倍? 沪电股份谈pcb产品 沪电股份pcb最新消息

在PCB行业,沪电股份绝对是个明星选手,这两年的业绩和股价都像坐了火箭一样蹭蹭往上涨,差不多快翻倍了,现在已经不便宜了。

沪电股份的业务主要有两块,都是肥肉,通讯领域和汽车领域,通讯领域是它的摇钱树,2024 年贡献了75.6%的营收,达到101亿,这块业务主要是给AI服务器和交换机做电路板,都是很火的科技产品,另一块汽车也不弱,营收24.08亿,占比18%,主要供应给汽车的智能驾驶和智能座舱

前几天我讲了PCB行业,市场规模是很大的,全球市场奔着千亿美元去了,国内市场今年也会突破4300亿,而且还会继续增长。

主要是AI和汽车这两股东风在推着跑,尤其是AI太火了,所以AI服务器对PCB的需求暴增,单台AI服务器的PCB价值量就能达到5000块,你们可以脑补一下行业有多大。

预计到2028年,AI服务器和高性能计算领域的PCB用量,年复合增速能达到40%,潜力大吧。

然后汽车的话,随着汽车越来越智能,车上用的PCB也越来越多,现在单车PCB价值量比传统汽车高出好几倍。

沪电股份属于典型的抱大腿,它是英伟达、AMD这些芯片巨头的重要供应商,深度绑定了数据中心GPU市场,2024 年,这一块业务营收同比增长72%,毛利率高达38%。

能够抱上大腿,也是需要实力的,比如高速率(112/224Gbps)的GPU平台产品,已经能够批量出货了,这可是国内领先的,而且下一代更高级的也在开发。

再比如在800G交换机领域,去年下半年相关产品的增长那叫一个猛,环比增长超过90%。

所以可以说,只要AI和高速网络还在发展,沪电股份这块业务就不愁没订单,当然前提是产品过硬。

至于汽车业务这个第二增长曲线,沪电股份选择的是抱特斯拉的大腿,已经切入了特斯拉 FSD硬件4.0供应链。

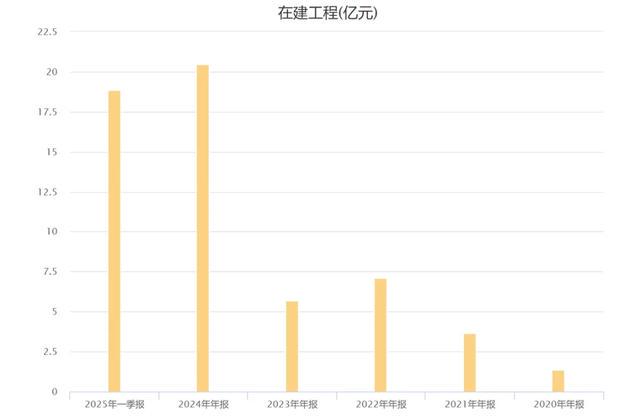

由于这两块业务的增长太快,公司的产能出现了问题,于是进入了疯狂扩产的状态。

看他这个在建工程,五年突然大增到20.5亿,今年一季度也依然高达19亿,钱都花哪去了?

都花到这张图上去了,在使劲建工厂。

不止是沪电股份,国内那几家PCB巨头,全都在扩产。

其实扩产也是有区别的,有的是真有需求扩产,这当然会带来业绩的增长,有的纯粹是为了规模,这很可能会拉低ROE。

我就不点名谁在为了扩产而扩产哈,不拉仇恨了,前几天我略微提了一下胜宏,不少人就有意见了。

沪电股份属于真有需求,而且是高端产品需求。

每个行业判断是否真有扩产需求,标准都不一样,而且要多角度综合去看。

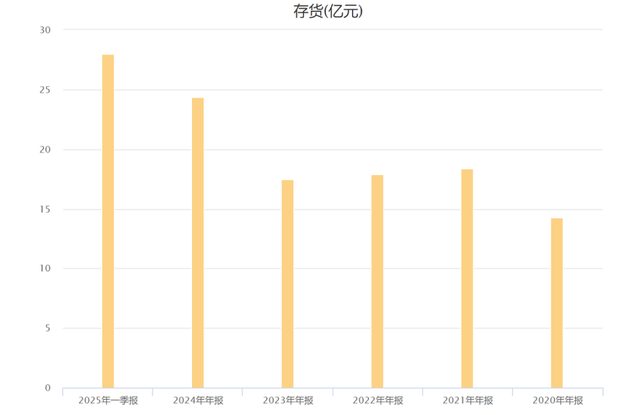

沪电股份首先业绩增速没问题,比大家熟悉的那几个巨头都高,然后公司的存货增长比较快。

现在沪电股份的存货已经高达28亿。

存货高既可能是产品卖不动,堆积在仓库,也可能是产量大,原材料和正在生产的产品比较多,类似于设备企业,属于哪种情况,需要对公司非常熟悉才知道,财报是看不出来的。

据我所了解到的情况,沪电股份属于后者,这个需要自己去调研。

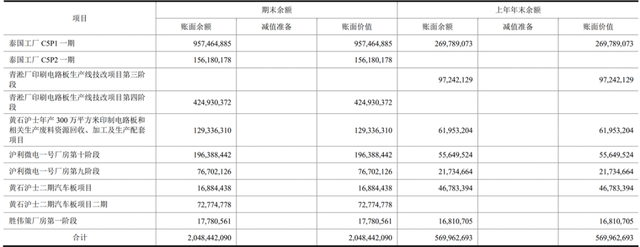

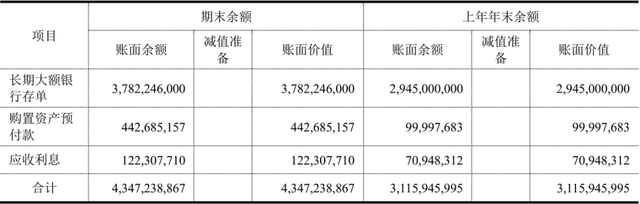

而且沪电股份近80亿的扩产项目,都是用的自有资金,别看他账上的货币资金好像不是很多,但是你看这张图。

人家银行里还有近38亿的大额存单,不缺钱。

而且沪电股份的现金流越来越好,前两年每年都是二十多亿的经营现金流净额,今年一季度就已经有14亿了。

这也是今年一季度货币资金大增的原因,赚回来都是真钱啊。

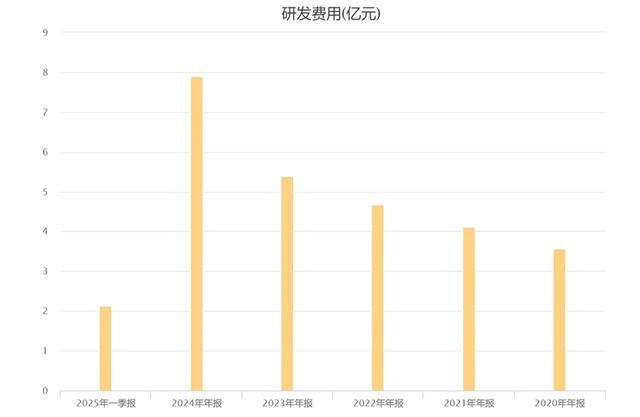

不缺钱的情况下,研发投入也是一年比一年高。

去年的研发费用就增长到了8亿,同比增长47%,别小看这8亿,不算少了。

而且成果也是有的,沪电股份18层以上多层板已有批量出货,而且良率达到了90%以上,在行业内算优秀的。

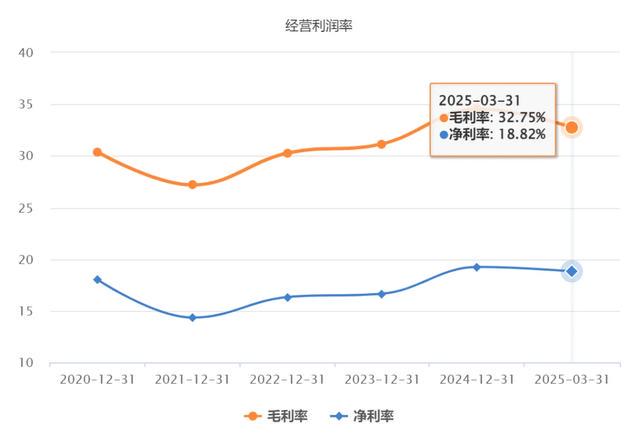

这也是公司毛利率这么高的原因,高端产品利润空间大。

这几年沪电股份的毛利率都在30%以上,本来一直遥遥领先同行的,不过今年一季度胜宏科技毛利率突然大涨,以33.4%的成绩超过了沪电,不过这是有原因的,以后如果讲胜宏再讲。

只要沪电股份保持技术优势,再解决产能限制问题,那就会前进一大步。

现在泰国工厂已经开始投产了,从2022年就开始在建设,终于快完工了。

这一点是很重要的,因为很多电子巨头公司都在东南亚建厂,沪电股份等于是有了先发优势,其他竞争对手,包括胜宏科技、鹏鼎控股、深南电路、东山精密这些老玩家,虽然也在建厂,但是要晚一些,至少今年是没法投产的,明年还要看情况。

沪电股份最大的风险在于铜价,原材料成本占了PCB总成本的62%以上,其中铜又是核心原材料,铜价大家也都知道,已经涨了很多了。

不过这是行业共性问题,最后拼的还是谁能卖出更高的溢价,谁能更好的控制成本,竞争优势自然就出来了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#