大单BD争议 荣昌生物仍在与时间赛跑 大单BD争议 荣昌生物仍在与时间赛跑

独立 稀缺 穿透

至暗之后是黎明!

作者:一然

编辑:大鹏

风品:张戈

来源:铑财——铑财研究院

提质增效、鼓励创新、惠及患者......创新药又一波红利来袭。

2025年7月1日,国家医保局、卫健委印发印发《支持创新药高质量发展的若干措施》,明确提出要加大创新药研发支持力度,支持创新药进入基本医保药品目录和商业健康保险创新药品目录,支持创新药临床应用,提高创新药多元支付能力等多项措施。

这份覆盖创新药全生命周期支持政策的落地,不仅为患者带来福音,也为本土医药的创新生态注入新动力,堪称开启又一个高质量发展的大幕。受此利好影响,创新药板块个股应声上涨,前沿生物涨20.02%、舒泰神涨15.34%、科兴制药涨15.62%、荣昌生物涨13.04%。

不过,对荣昌生物来说,这份利好能否完全化解市场疑虑仍要打个问号。6月25日晚,公司披露一笔全球授权交易,将核心产品泰它西普在大中华区以外的权益授予美国生物技术公司Vor Bio。该交易最高可达41.05亿美元的里程碑付款,总金额42.3亿美元。其中,包括4500万美元首付款以及8000万美元的认股权证,后续还包含多项里程碑付款与产品销售分成。

玩味的是,市场反应并不积极。当日,港股A股股价不涨反跌,分别缩水11.71%、18.36%。到底在踌躇什么呢?

01

BD大交易背后

市场预期与现实落差

LAOCAI

客观而言,BD交易是当下创新药出海的热门之选。

例如,5月20日三生制药与辉瑞达成PD-1/VEGF双抗SSGJ-707授权协议,首付款12.5亿美元,以及最多48亿美元的开发、监管批准及销售里程碑付款,并收取双位数百分比的梯度销售分成。此外,辉瑞还认购三生制药价值1亿美元的普通股股份。该交易首付款刷新国产创新药出海纪录。

5月30日,石药集团将一款抗肿瘤小分子药物授权给默沙东,并同步达成联合开发计划;6月26日迈威生物与CALICO达成协议,获得首付款2500万美元及最高5.71亿美元的里程碑付款,以及按许可产品净销售额计算的阶梯式特许权使用费。

天天基金网援引华福证券数据,2020年至2024年,创新药BD交易总金额从92亿美元提高到523亿美元,首付款金额从6亿美元提升到41亿美元。2025年初至今,创新药出海交易总金额达455亿美元,首付款达22亿美元,全年有望创新高。

从一个个攀升数据中,不难窥见BD交易的火热程度,尤其是首付款。LatitudeHealth创始人赵衡分析称,首付款的多少直接体现买方的信心程度,是市场评估一笔BD交易确定性的重要指标之一。“目前环境下,确定性回款比潜在里程碑更具现实价值。”

聚焦荣昌生物,在本次正式公告前,官微曾于6月11日透露了“已与多家跨国药企的BD经理就泰它西普合作进行接洽”消息。次日股价高歌猛进,港股A股分别涨幅20.10%和17.55%。

可见,外界对该笔BD交易曾寄予厚望,为何最终结果却不买单呢?

合作伙伴的实力成色应是一大考量。公开资料显示,Vor Bio是一家专注血液肿瘤和造血干细胞平台的美国临床阶段公司,目前尚未拥有任何商业化产品。据官网信息,公司已将业务从血液系统拓展至自身免疫领域,泰它西普将成其重点推进的首个中分子产品。

据21世纪经济报道,5月8日,Vor Bio宣布暂停所有临床和生产活动,裁员约95%,仅保留8名员工以维持基本运营并寻求战略替代方案。在评估临床数据后,承认研发进程困难重重,加上融资环境严峻,不得不做出这一艰难决定。

截至2024年底,Vor Bio现金储备仅9190万美元。且公司一度收到纳斯达克的不合规通知,需在180天内将股价提至1美元以上,以避免退市风险。

之前没有商业化产品、现金流还出现困境,在此情况下,市场对荣昌生物这笔交易不乏疑虑争议。最终履约效果如何、到底能带来多少真金白银、如何消解不确定性、一旦不达预期对企业业绩及海外开拓又会有哪些影响?

02

挣得没有花的多

亏损困局何解

LAOCAI

公开资料显示,荣昌生物成立于2008年,由王威东领导的烟台荣昌制药和留美科学家房健民共同创建。作为一家创新性生物制药企业,专注自身免疫、肿瘤、眼科等重大疾病领域的生物新药研发。背靠专业背景、产业风口,公司2020年11月登陆港交所,核心产品为泰爱®(泰它西普)、爱地希®(维迪西妥单抗)。

前者为第一主力收入,发明专利先后获中国、美国、欧洲等国家地区授权。于2021年3 月在中国获附条件批准上市,同年12月纳入新版国家医保药品目录用于治疗 SLE。截至2024年末,自身免疫商业化团队已完成超1000家医院药品准入。

维迪西妥单抗则是荣昌研发的中国首个原创抗体偶联(ADC)药物,能精准识别和杀伤肿瘤细胞,是我国首个获得美国 FDA、中国药监局突破性疗法双重认定的 ADC 药物,相关胃癌适应症、相关尿路上皮癌适应症先后被纳入新版国家医保药品目录。

2022年-2024年,荣昌生物分别营收7.721亿元、10.83亿元、17.17亿元,对应增速-45.87%、40.26%、58.54%,反转正增主要归功于上述两核心产品的快速放量。同期,泰它西普销量为49万支、78.23万支、152.45万支,对应增速1780.51%、59.37%、94.87%;维迪西妥单抗为15.07万支、17.37万支、23.71万支,对应增速1513.23%、15.24%、36.54%。

然即便如此,仍难改亏态。2020年到2024年,公司归母净利为-6.98亿元、2.76亿元、-9.988亿元、-15.11亿元、-14.68亿元,上市以来仅2021年盈利,累计亏损约44亿元。2025年一季度归母净利为-2.541亿元。

虽然2024年以来可喜减亏,亏额体量却依然不小,何时盈利成为一道急迫考题。

追其原因,研发费首当其冲。2022-2024年分别为9.821亿元、13.06亿元、15.4亿元,费用率达127.19%、120.62%、89.69%。极大挤压了利润空间。

此外,伴随商业化落地、为更快推广产品,销售费、管理费也在持续攀升。据Choice数据,2022年到2024年前者分别为4.407亿元、7.752亿元、9.488亿元;管理费分别为2.663亿元、3.042亿元、3.167亿元。2025年一季度,销售费、管理费分别同比再增33.7%、21.44%至2.51亿元、0.9亿元,研发费虽下降0.69%,3.29亿元的体量仍是三费中最大的。

挣得远没花的多,自然深陷亏损泥潭。如何平衡收支,提升研发运营效率、尽快达成规模效应,荣昌生物可谓负重前行、担子不轻。

03

频频融资、负债率仍超66%

LAOCAI

看看财务数据压力,改善步伐确实要更快更精准些了。据Choice数据,2022年到2025年第一季度,荣昌生物经营性现金流分别为-12.6亿元、-15.03亿元、-11.14亿元、-1.883亿元,持续告负。

遥想2020年11月登陆港交所,公司吸引了富达国际、贝莱德、高瓴资本等19家投资机构,组成极豪华的基石投资者阵容,并以5.9亿美元的募资额创下当年全球生物技术IPO募资的最高纪录。

2021年3月,荣昌生物又与华泰联合证券签署IPO辅导协议,并于同年6月向科创板递交招股书,计划募资40亿元。2022年2月如愿挂牌,实募净额25.06亿元,成山东首家“A+H”上市的医药生物企业。尽管募资额较预期有所减少,可短短一年半内累募超60亿元,仍体现了市场对公司的认可与支持。

但这依然难解资金“饥渴”。2024年3月荣昌再次向市场伸手,推出25.5亿元的A股定增预案,计划将资金投入新药研发项目。无奈未能成功落地。2024年7月公司不得不调整策略,将定增募资额下调至19.53亿元。截至目前,这笔关键融资仍未果。

2025年5月22日,荣昌生物宣布启动H股配售计划,拟以42.44港元/股的价格配售1900万股新H股,预计净筹约7.96亿港元。若全额认购,H股流通盘将扩大近一成。该融资被视为2024年定增未果后的重要“补血”举措。

或许,也有无奈与急迫。2022年-2025年一季度荣昌生物负债率为17.29%、37.82%、63.88%、66.62%。

其中,短期负债--、2.843亿元、10.84亿元、11.31亿元,应付票据及应付账款2.217亿元、1.393亿元、1.623亿元、1.833亿元,一年内到期的非流动负债6015万元、6044万元、3.487亿元、5.004亿元,累计2.8185亿元、4.8404亿元、15.95亿元、18.147亿元。而同期现金及现金等价物余额为20.69亿元、7.266亿元、7.595亿元、7.188亿元。

此现象还曾引起监管关注,4月29日,上交所发出监管问询函,专门询问公司是否存短期偿债风险。回复中荣昌生物也坦言“存在一定的短期偿债风险和流动性压力”。

综合种种,再看有偿授权Vor Bio,对荣昌生物的重要性不言而喻。其表示,许可协议及证券购买协议的订立将加速泰它西普的海外市场拓展,为全球患者提供创新治疗方案,有助于提升本公司品牌价值和国际影响力。通过建立合作伙伴关系,本公司可加速产品全球开发进程,获得可观的里程碑付款及销售提成,增强本公司现金流的同时分散研发风险。

据科创板日报,对公司未来发展,创始人、董事长王威东早在2020年就提出,要完成“三个转变”:从研发型公司到商业化公司的转变,从区域化公司到国际化公司的转变,从不成熟的公司到成熟公司的转变。

斩获超42亿美元的BD交易,无疑是三个转变的重要一步。只是,要真正达成,需满足临床、注册及销售等多方面的严格条件。此外,销售提成还依赖于实际净销售额的表现。而Vor Bio目前尚未拥有任何商业化产品,这不乏让整个交易过程充满不确定性。

04

赛跑角力与大爆发遐想

LAOCAI

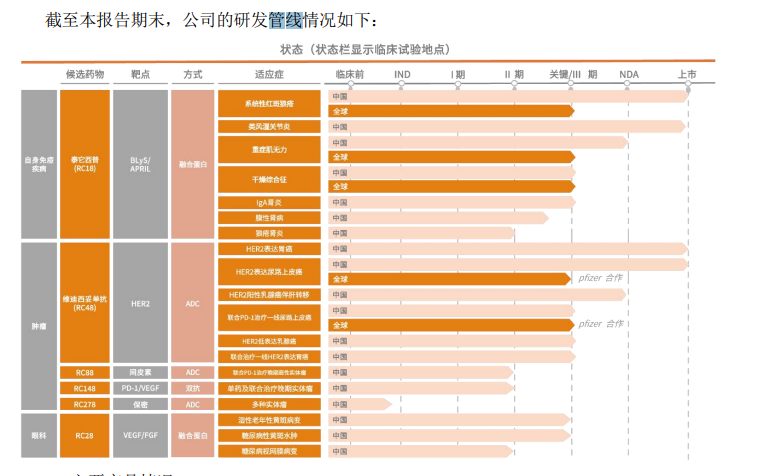

当然,荣昌生物的创新实力不容小觑。截至2024年末,公司共有6条在研管线,涵盖多款创新药物分子。

以RC28为例,这是一种由VEGF受体、FGF受体与人免疫球蛋白Fc段基因重组而成的融合蛋白,主要用于治疗湿性年龄相关性黄斑变性等血管新生性眼科疾病。

研发进度上,RC28用于糖尿病性黄斑水肿(DME)患者的Ⅲ期研究,中国II期临床试验已于2022年完成患者招募工作,目前处于随访及积累临床数据阶段。2023上半年,公司启动该项III期临床试验研究,并于7月获得首例患者入组。截至报告期末,已完成患者招募工作。

如RC88,是一种新型间皮素(MSLN)靶向ADC,用于治疗MSLN阳性实体瘤,能通过靶向结合MSLN阳性的肿瘤细胞,介导抗体的内吞,从而有效将细胞毒素定向传递给癌细胞,实现较好的肿瘤杀灭效果。目前正在中国推进一项RC88联合PD-1治疗晚期恶性实体瘤的II期临床试验。截至报告期末,已完成患者入组工作,正进行给药随访。

再如RC148,是一种靶向PD-1和VEGF的双特异性抗体,是荣昌双特异性抗体平台首个进入IND阶段的产品。目前中国正进行两项临床研究:一项是评价RC148联合多西他赛治疗晚期肺癌的II期临床研究,一项是评价RC148联合ADC治疗局部晚期不可切除或转移性恶性实体肿瘤患者的疗效和安全性的多中心I/II期临床研究。截至报告期末,两项临床试验均在顺利推进中。

整体看,荣昌生物在研管线丰富、蕴含市场潜力较大,不缺押注筹码、业绩反转可能。2024年以来的净利减亏、经营现金流净额改善也都是积极信号。不过,还是那句话,市场不等人、竞品也没闲着。自身负债率高企、现金流紧绷,外部竞品咄咄进击、市场快速变化,也提醒企业必须加快研发效率、运营质量,没有多少试错可能。

如何熬过当下至暗、迎来盈利曙光,荣昌生物依然在与时间赛跑、与竞品赛跑,与战略精准度、市场高效性角力。

无论如何,崭获授权大单开了一个好头,但也仅是一个开始。乘着政策红利东风、何时迎来业绩大爆发呢?