广聚能源净利暴跌六成,二季度大幅亏损,战略转型遭董事质疑 广聚能源一季度净利1449万 广聚能源股票下跌了吗

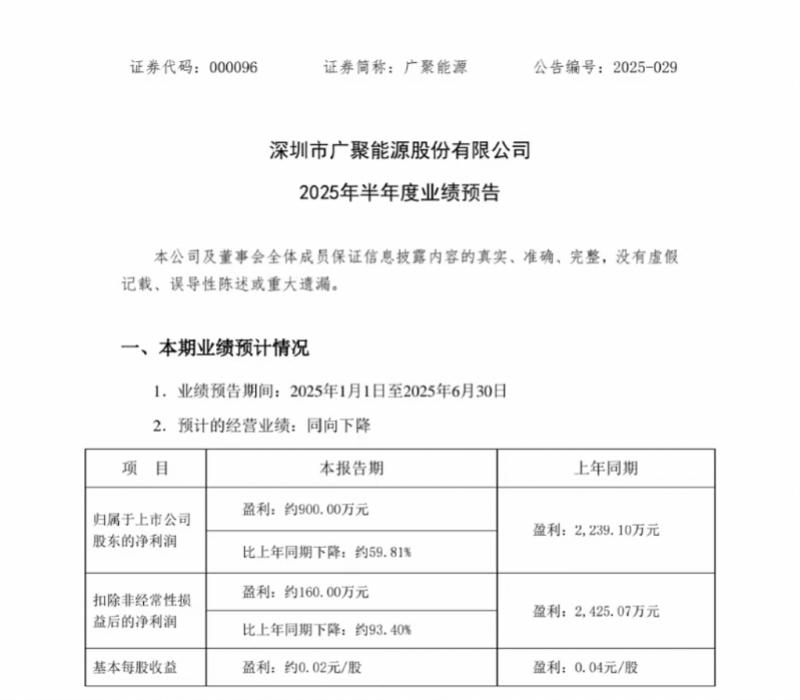

7月12日,深圳市南山区国有资产监督管理局实控的广聚能源(000096.SZ)发布业绩预告,2025年上半年净利润仅900万元 ,较上年同期大幅下滑59.81% ;公司扣除非经常性损益后的净利润仅为160万元,同比暴跌93.40%。

二季度业绩“断崖式跳水”,主营业务竞争日益激烈

作为以成品油批发零售及仓储为主业的综合能源企业,广聚能源的主要业务包括成品油批发零售及仓储、土地及物业租赁、化工贸易,以及证券投资、电力企业等股权投资。

更令人担忧的是,在今年一季度实现1449.72万元净利润的情况下,广聚能源二季度单季亏损约549万元 ,业绩“跳水”速度远超市场预期。

广聚能源2024年年报显示,成品油业务实现营收15.07亿元,同比下降18.64%,占营收比达76.5%;化学品贸易实现营收3.93亿元,同比下降37.49%,占营收比为21.92%。这种高度依赖传统能源的业务结构,在当前能源转型浪潮中表现的尤为脆弱。

对于业绩断崖式下滑,广聚能源解释称,国内工业用油及运输需求下降,且新能源和替代能源渗透率不断提高,成品油行业竞争日趋激烈,公司成品油业务本期批零价差缩小、销量下滑;公司探索贸易业务转型,化工品贸易业务收缩,本期化工品整体销量下滑。

此外,广聚能源还提到,公司基于谨慎性原则,对存在信用减值迹象的应收款项全额计提坏账准备 ,导致信用减值损失较上年同期大幅增加,直接影响半年度业绩。

公司主营业务持续萎缩,投资业务却成了业绩“救命稻草” 。广聚能源提到,公司本期归属于上市公司股东的非经常性损益约740万元,较上年同期的-185.97万元增长约497.91%,主要为本期证券投资业务交易性金融资产处置收益及公允价值变动收益增加。因此,非经常性损益较上年同期大幅增长,而本期净利润同比减少,使得扣非归母净利润有较大幅度下降。

试图通过跨界收购寻求转型,却遭两名董事质疑

主营业务陷入困境,广聚能源试图通过跨界收购寻求突破。然而,今年2月的一项收购计划,却遭到公司两名董事的公开反对。

广聚能源在此前的公告中表示,为拓展新的利润增长点,公司拟使用自有资金以公开摘牌方式现金收购深圳航天工业技术研究院有限公司(简称“航天工研院”)持有的航天欧华信息技术有限公司(简称“航天欧华”)100%股权。本次交易完成后,公司将持有航天欧华100%股权,航天欧华纳入本公司合并报表范围。

从盈利能力来看,航天欧华目前处于亏损状态。2022年至2024年,航天欧华净利润亏损分别为2277.95万元、74.35万元和5194.13万元。政企全线产品分销业务近三年保持稳定的盈利能力,分别实现营业利润为1189万元、1052万元、544万元。

公告显示,虽然董事会审议通过了上述并购的相关议案,但任玮和夏智文两名董事却投出了反对票。任玮和夏智文给出的反对理由是:航天欧华2022年度、2023年度及2024年1-9月期间累计亏损金额超过7200万元,自去年以来航天欧华已基本停业。

任玮和夏智文在反对意见中直言:“ 短期内能否扭亏存在较大不确定性,纳入合并报表后可能会拖累公司业绩。”他们建议,公司应聚焦战略性新兴产业、新质生产力等方向的标的,并符合财务稳健等基本标准。

采写:南都湾财社 记者 邱墨山