药明康德等上游企业业绩提速明显 CRO板块回暖 药明康德未来的业绩增长趋势如何 药明康德大涨利好什么板块

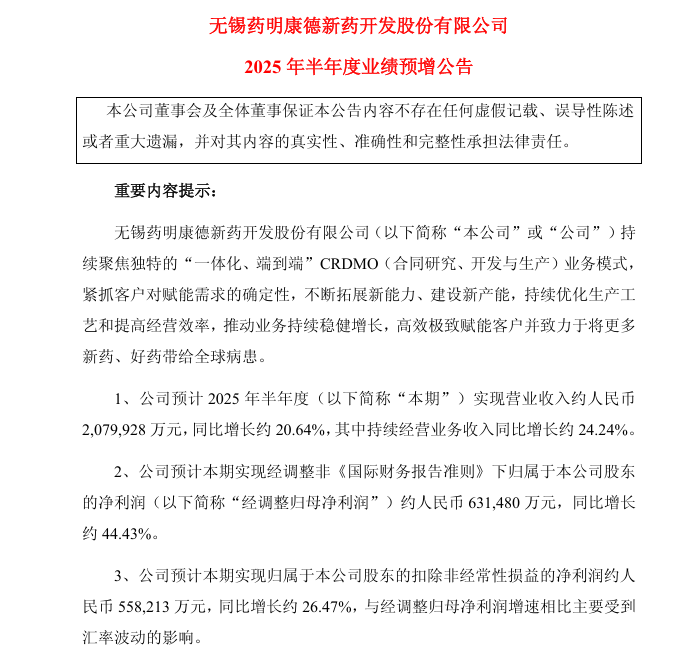

7月11日,无锡药明康德新药开发股份有限公司(以下简称“药明康德” 603259.SH)发布2025年半年业绩预增公告,公司预计2025年半年度实现营业收入207.99亿元,同比增长约20.64%,其中持续经营业务收入同比增长约24.24%。

公司预计本期实现归属于本公司股东的扣除非经常性损益的净利润约55.82亿元,同比增长约26.47%,与经调整归母净利润增速相比主要受到汇率波动的影响。

谈及业绩预增的主要原因,药明康德方面表示 ,公司持续聚焦独特的“一体化、端到端”CRDMO(合同研究、开发与生产)业务模式,紧抓客户对赋能需求的确定性,不断拓展新能力、建设新产能,持续优化生产工艺和提高经营效率。此外,本期非经常性损益项目对利润的影响主要来自于出售持有的WuXiXDC Cayman Inc.部分股票的收益,本期预计收益约32.10亿元。

不少股民对此颇为振奋,“CXO跟随创新药回暖,周期也许真正到来了。”

对于药明康德上述业绩,东吴医药团队6 月23 日周报强调过其上涨逻辑。看好该板块主要原因有三:其一业绩拐点显著。药明康德、博腾股份、纳微科技等纷纷发布Q2 业绩预增,尤其是药明康德明显提速。

博腾股份上半年业绩报告显示,公司面向国内及国际市场的总体业务均实现了平稳增长,公司预计实现营业收入15.5亿元~16.2亿元,同比增长15%~20%。经初步测算,2025年上半年,公司预计实现归属于上市公司股东的净利润0~3000万元,实现扭亏为盈。奥浦迈预计2025 年上半年实现营业收入约1.77亿元,相较上年同期同比增加约23.25%。

花旗发表研究报告指出,自2025年4月以来,中国医疗保健板块特别是创新药物领域的市场兴趣强劲回升,认为在夏季财报季前,医药外包(CXO)板块将吸引更多关注,有关领军企业将受益于基本面的改善、具吸引力的估值以及订单积压的持续增长。

中信建投研报指出,CXO行业,前期调整较为充分,全球投融资恢复有望推动全球客户需求逐步回暖,我们看好药明康德、药明生物、凯莱英、泰格医药、九洲药业等具备全球竞争力的CXO龙头。光大证券则提及,目前CXO板块逐步走出低谷,多家企业展现复苏迹象,未来在医药投融资环境变好等积极催化因素推动下,有望迎来强劲复苏。

采写:南都记者 伍月明

上一篇:链博会来了!境外参展商美国最多,新伙伴来了230多家 链博会美国展商增多 链博会参展企业

下一篇:「收盘」沪指跌0.42%报3505点,深成指涨0.56%:CPO方向领涨,两市成交16121亿元 沪指收盘涨0.03% 沪指收盘涨0.43