鲁政委:企业中长贷投放边际改善——评2025年6月金融数据 鲁政委对中国经济的看法 鲁政委最新行情

鲁政委、郭于玮、张励涵(鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事)

社融,新增人民币贷款,M1,M2

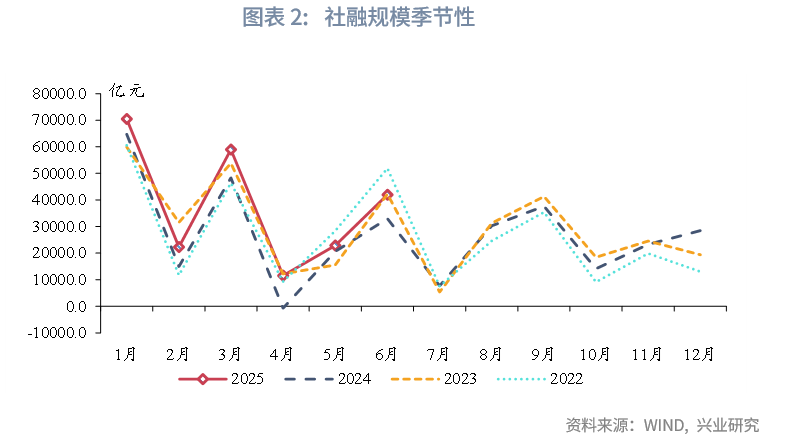

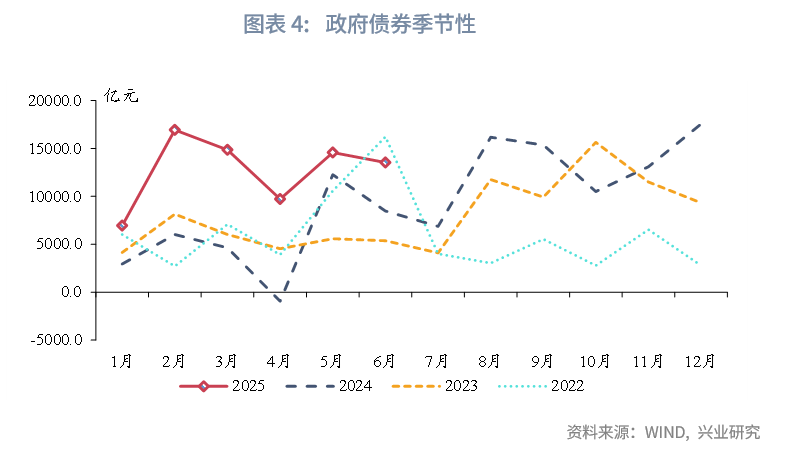

2025年6月新增社会融资规模4.20万亿元,同比多增9008亿元,社融增速录得8.9%,较前月上行0.2个百分点。政府债券方面,6月地方债发行提速支撑政府债券同比多增。直接融资方面,6月企业债券、股票融资均实现同比多增,企业直接融资继续改善。

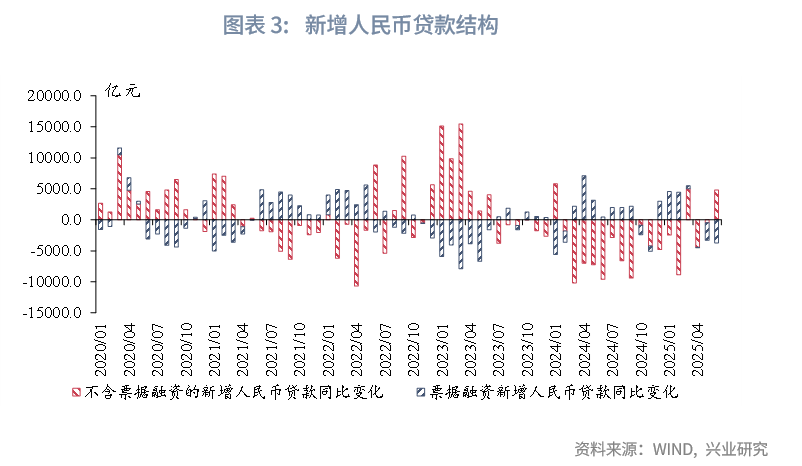

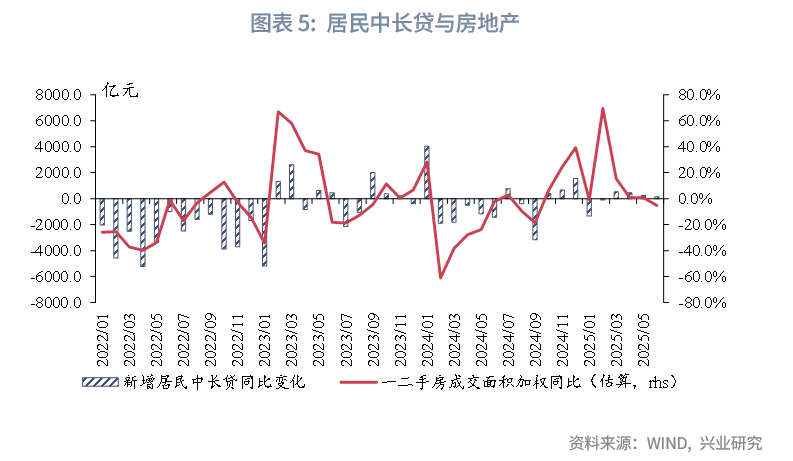

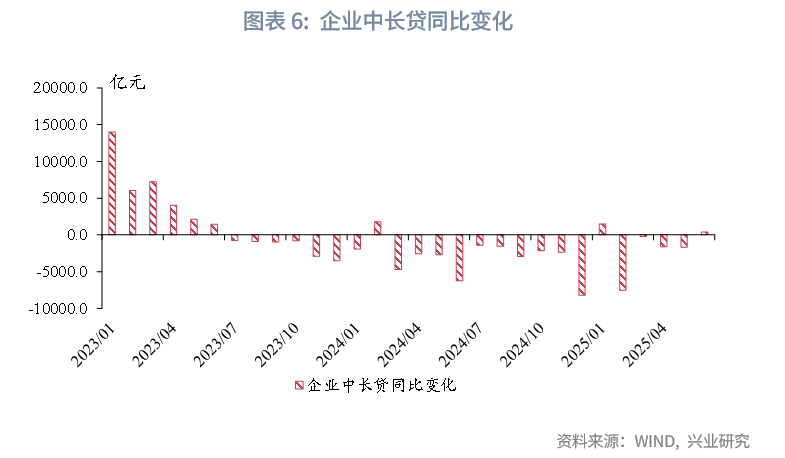

信贷方面,6月新增信贷规模同比多增,其中不含票据融资的新增信贷同比多增,融资需求边际改善。6月各期限居民、企业信贷均呈同比多增。从居民贷款来看,房地产市场交易回落,不过,居民中长贷投放仍然实现同比多增,这可能与提前还贷减少有关。从企业贷款来看,除了1、2月等受春节影响较大的月份以外,6月企业中长贷是自2023年7月以来再度成功实现企业中长贷同比多增的首月,企业融资边际改善。从融资需求来看,根据央行公布的数据,5月底企业中长贷增速为8.6%,科技贷款增速录得12%,下一步科技贷款或成为企业贷款的新增长极。

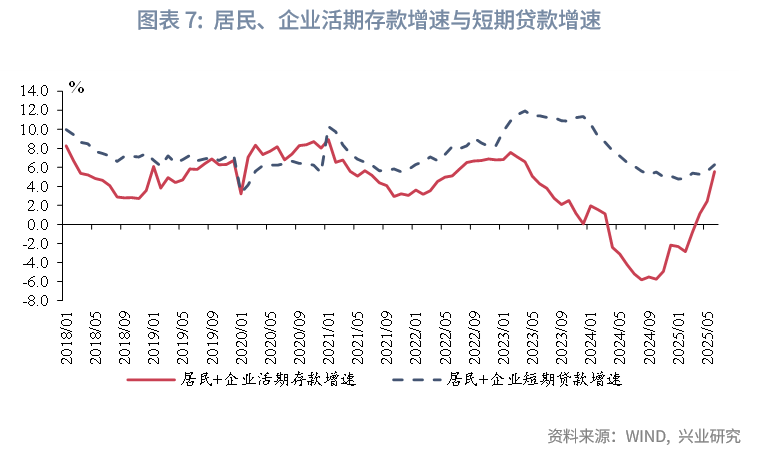

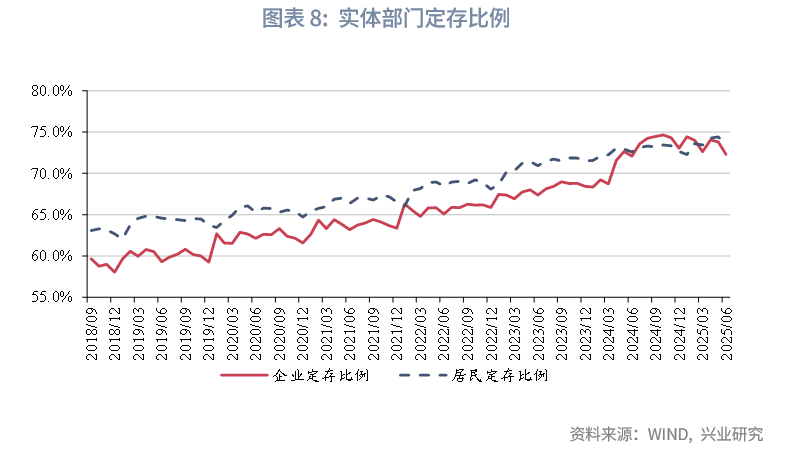

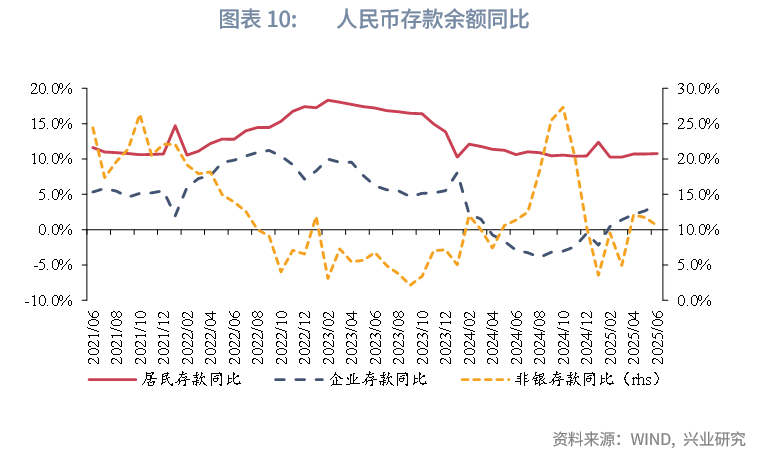

2025年6月M1、M2增速双双上行。M1方面,除了2024年同期基数较低以及今年以来化债政策的持续推进,6月M1的反弹还受到居民、企业短期贷款增速上行,以及居民、企业部门定存比例下行的提振。M2方面,新增人民币存款中,分部门来看,6月居民、企业存款增速上行,非银存款增速下行。其中,非银存款增速回落或与机构配置金融资产有关。

事件

2025年6月新增人民币贷款22400亿元,前值6200亿元,市场预期2.02万亿元。新增社会融资规模4.20万亿元,前值2.29万亿元,市场预期3.80万亿元。M1同比4.6%,前值2.3%。M2同比8.3%,前值7.9%,市场预期8.2%。

点评

一、第三季度政府债迎来供给高峰

2025年6月新增社会融资规模4.20万亿元,同比多增9008亿元,社融增速录得8.9%,较前月上行0.2个百分点。

从分项上来看,新增人民币贷款方面,6月新增信贷规模同比小幅多增,其中不含票据融资的新增信贷同比多增4816亿元,融资需求边际改善。政府债券方面,6月地方债发行提速支撑政府债券融资规模,当月政府债券录得13508亿元,同比多增5032亿元。截至6月底,年内特殊再融资专项债券已发行1.8万亿元,占2万亿元额度的90%。随着特殊再融资专项债发行进入尾声,第三季度专项债将进一步加快,同时超长期特别国债预计继续发行,第三季度政府债供给将迎来高峰,为第三季度社融规模提供支撑。直接融资方面,6月企业债券、非金融企业股票融资规模分别录得2422亿元、203亿元,同比分别多增322亿元、49亿元,企业直接融资继续改善。

二、企业中长贷投放边际改善

2025年6月金融机构新增人民币贷款22400亿元,同比少增1100亿元,信贷增速录得7.1%,较前月持平。分部门来看,居民、企业贷款分别新增5976亿元、17700亿元,同比分别多增267亿元、1400亿元。

从居民贷款来看,6月各期限新增居民贷款均实现同比多增。具体来看,新增居民短期、中长期贷款分别为2621亿元、3353亿元,同比分别多增150亿元、151亿元。6月,我们估算的一、二手房成交面积同比录得-5.2%,房地产市场交易回落,不过,居民中长贷投放仍然实现同比多增,这可能与提前还贷减少有关。

从企业贷款来看,6月各期限新增企业贷款均呈同比多增。具体来看,新增企业短期、中长期新增贷款分别为11600亿元、10100亿元,同比分别多增4900亿元、400亿元。值得注意的是,除了1、2月等受春节影响较大的月份以外,6月企业中长贷是自2023年7月以来再度成功实现企业中长贷同比多增的首月,企业融资边际改善。从融资需求来看,根据央行公布的数据,5月底企业中长贷增速为8.6%,制造业中长贷增速录得8.8%,科技贷款增速录得12%,制造业中长贷增速较2024年底时的11.9%回落3.1个百分点,下一步科技贷款或成为企业贷款的新增长极。

三、实体部门流动性继续改善

M1方面,6月M1录得4.6%,较前月上行2.3个百分点。除了2024年同期基数较低以及今年以来化债政策的持续推进,6月M1的反弹还受到居民、企业短期贷款增速上行,以及居民、企业部门定存比例下行的提振。6月居民与企业合计短期贷款增速录得6.3%,较前月上行0.7个百分点。6月居民、企业定存比例分别录得73.5%、72.3%,分别较前月回落0.9个、1.5个百分点。

M2方面,6月M2同比录得8.3%,较前月上行0.4个百分点。新增人民币存款中,分部门来看,6月居民、企业存款增速较前月分别上行0.1个、1.0个百分点至10.8%、3.6%,非银存款增速较前月下行1.2个百分点至10.6%。其中,非银存款增速回落或与机构配置金融资产有关。