关税,还有多重要? 关税,还有多重要? 关税有什么影响

核心观点:

1.迟到,未必是缺席。暂缓期后美方关税二次来袭,但全球金融市场对此表现出了明显的“钝化”,风险资产的价格不断创出年内新高。作为重要的外生冲击,关税对全球实体经济的作用到底如何?或者,还有其它因素在缓释其真实影响?

2.没有免费的午餐。关税在改善美国贸易逆差、增加财政收入的同时,也会对其通胀以及增长造成影响,但存在滞后传导的过程。当前诸多微观企业层面的调查都表征如此趋势。尽管市场预期美财政、货币政策会加以对冲,但未必及时。

3.关税压力之下,“抢出口”和“转出口”支撑了上半年多国的贸易韧性。不过,与此形成镜像关系的美方“抢进口”近期似现透支迹象。美对各国的差异化关税也驱动着外贸企业的跨国套利,但近期转口贸易关税的加征或将对此有所抑制。

4.展望下半年,美关税对全球经济的影响将逐步显现,我国可能面临内外需趋缓的共振。逆周期政策或将响应,但存在时间差。与过往不同,关税已非短期冲击,似成为美方的常态化工具,无疑增加了我国内需及经济结构调整的紧迫性。

正文:

暂缓期后美方关税二次来袭,但全球金融市场对此表现出了明显的“钝化”,风险资产的价格不断创出年内新高。作为重要的外生冲击,关税对全球实体经济的作用到底如何?或者,还有其它因素在缓释其真实影响?

图1.市场已无惧关税?

来源:WIND,笔者测算

注:股指以4月2日为基期。

一、关税的影响:何时显现?

没有免费的午餐。关税在改善美国贸易逆差、增加财政收入的同时,也会对其通胀以及经济增长造成影响,但有时滞。据纽约联储调查,多数企业表示会在关税上涨后约1个季度左右提高价格,并以较高的比例将成本转嫁消费者。

图2.关税成本的滞后传导

来源:WIND,NFIB,笔者测算

注:涨价计划为未来计划“涨价”的企业比例减计划“降价”的比例。

二、“抢出口”还会持续吗?

关税压力之下,“抢出口”和“转出口”支撑了上半年多国的贸易韧性。不过,与此形成镜像关系的美方“抢进口”近期似现透支迹象。美企业的补库意愿已显著回落,历史上这往往预示其进口回落的概率,或都对应着非美经济体后续“抢出口”难以持续。

图3.“抢进口”,之后呢?

来源:WIND,笔者测算

注:内需以商业销售额同比表征。

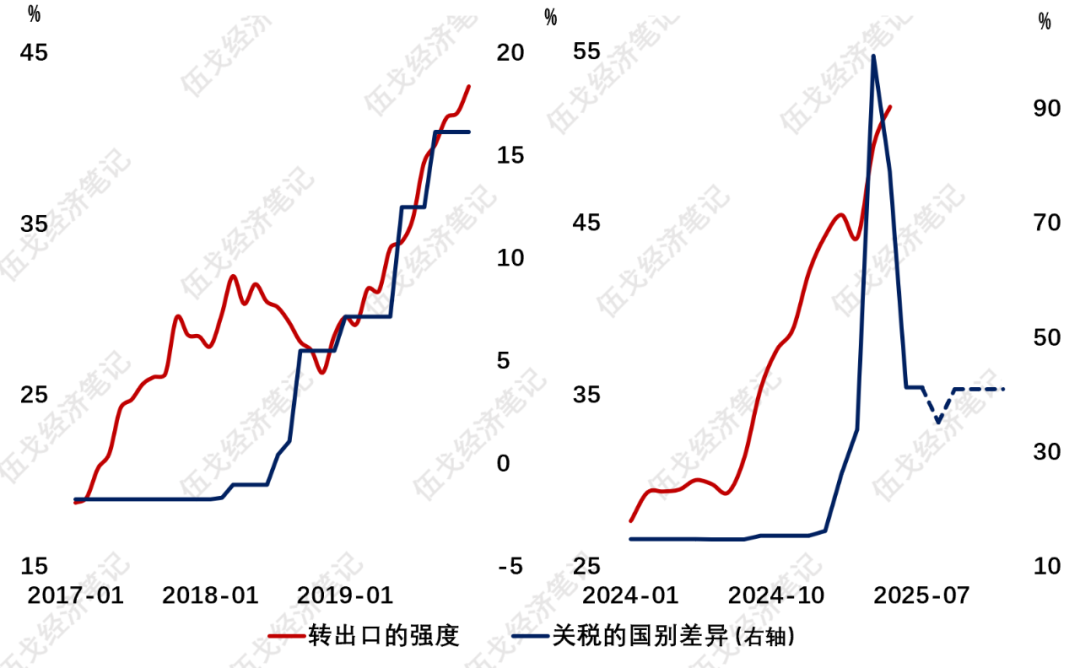

美对各国的差异化关税也驱动着外贸企业的跨国套利,但近期美对越南、印尼等转口贸易加征关税或将对此有所抑制,从而影响下半年我国企业的“转出口”行为。

图4. “抢转口”效应可能趋缓

来源:WIND,美国白宫官网,笔者测算

注:转出口强度为中国对越南、马来西亚、墨西哥出口剔除其本国需求。关税国别差异为中国对美出口关税与越、马、墨对美关税之差。

展望下半年,迟到,未必是缺席。美关税对全球经济的影响将逐步显现。我国可能面临内外需趋缓的共振。逆周期政策或将响应,但存在时间差。与过往不同,关税已非短期冲击,似成为美方的常态化工具,无疑增加了我国内需及经济结构调整的紧迫性。

风险提示:预期非线性变化。

【作者】

伍戈: 博士,长江证券首席经济学家。曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。孙冶方经济科学奖获得者,获浦山政策研究奖、刘诗白经济学奖,远见杯经济预测冠军。

俞涛、高童:长江证券研究员。

【近期研究】

1.,2025年7月6日

2.,2025年6月25日

3.,2025年6月15日

4.,2025年5月28日